电动车快速拉动需求,充电桩产销放量带来元器件机会

电动车快速拉动需求,充电桩产销放量带来元器件机会

近年来,在政策支持下,我国新能源汽车快速发展,渗透率不断提升,推动充电桩需求上升。据中国汽车工业协会统计分析,2022年9月,新能源汽车继续保持高速增长,月度产销再创历史新高,市场占有率达到27.1%。2022年9月,新能源汽车产销分别达到75.5万辆和70.8万辆,环比增长9.3%和6.2%,同比增长1.1倍和93.9%。2022年1-9月,新能源汽车产销分别达到471.7万辆和456.7万辆,同比增长1.2倍和1.1倍,市场占有率达到23.5%。可见,新能源汽车继续保持高速增长势头,助力充电桩产业链迎来新需求。

充电桩:发展新能源汽车的基础

充电桩是维持电动汽车运行的能源补给设施,通常根据不同电压等级在公共楼宇、商场、居民停车场或充电站等多种场景为电动汽车充电。近年来,新能源汽车在相关行业政策下高速发展,电动汽车销售量与保有量迅速增长,进而推动新能源充电桩发展。因此,充电桩完善充电基础设施,加快充电桩建设和技术进度,能够缓解消费者对电动汽车的里程和充电时间焦虑,扩大新能源汽车消费,进一步推动清洁能源使用,助力“双碳”目标实现。

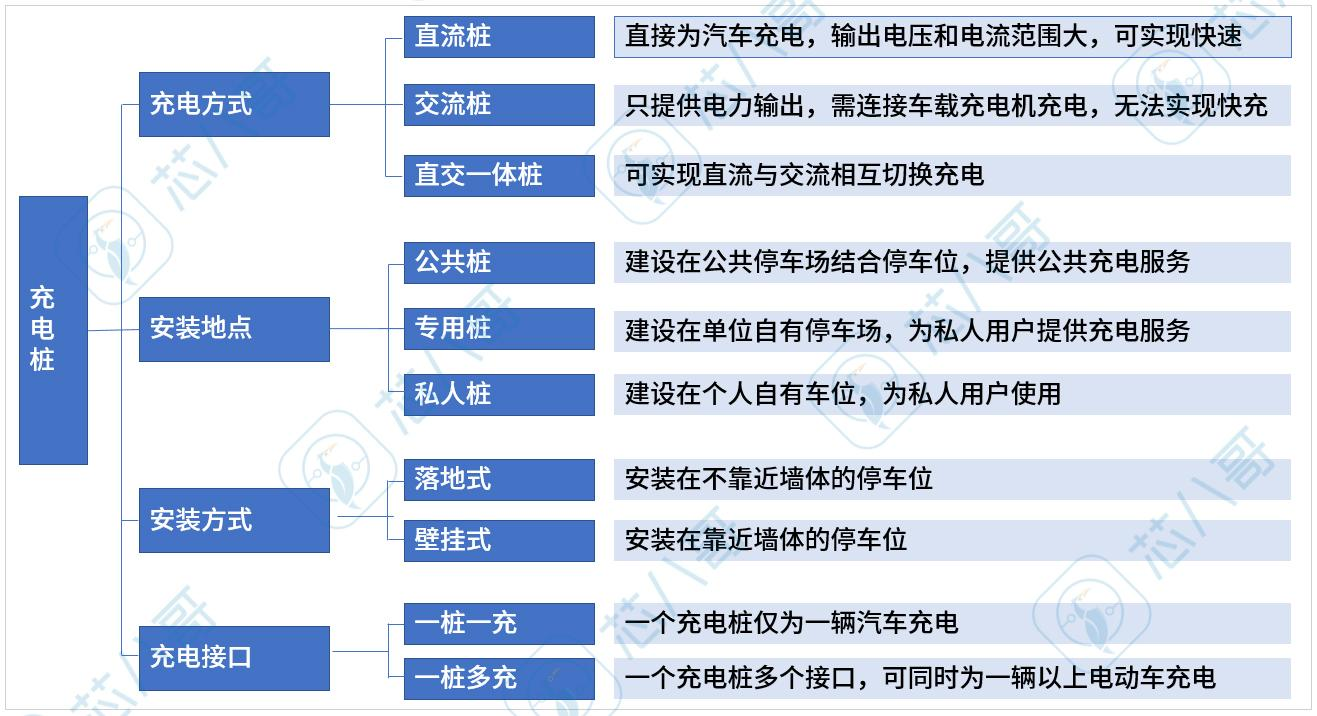

按照不同的标准,充电桩可作不同的分类,常见的分类标准有如下四种:分别是按充电方式、安装地点、安装方式和充电接口来分类,其中用得最多的是按照充电方式及安装地点来进行分类。

充电桩分类

资料来源:芯八哥整理

结合分类来看,公用充电桩一般采用直流充电桩,充电功率大,充电时间短;专用桩及私人桩一般采用交流充电桩,技术成熟,安装成本低。从技术、时间成本等各方面考虑,高压直流充电桩逐渐成为市场主流选择,未来能够加速新能源汽车的普及。

产业链:充电模块是充电桩核心设备,占充电桩成本约50%左右

新能源汽车充电桩产业链的上游充电桩元器件及整合制造商,中游为充电运营商,下游为新能源电动车和充电方案解决商。

充电桩产业链

资料来源:芯八哥整理

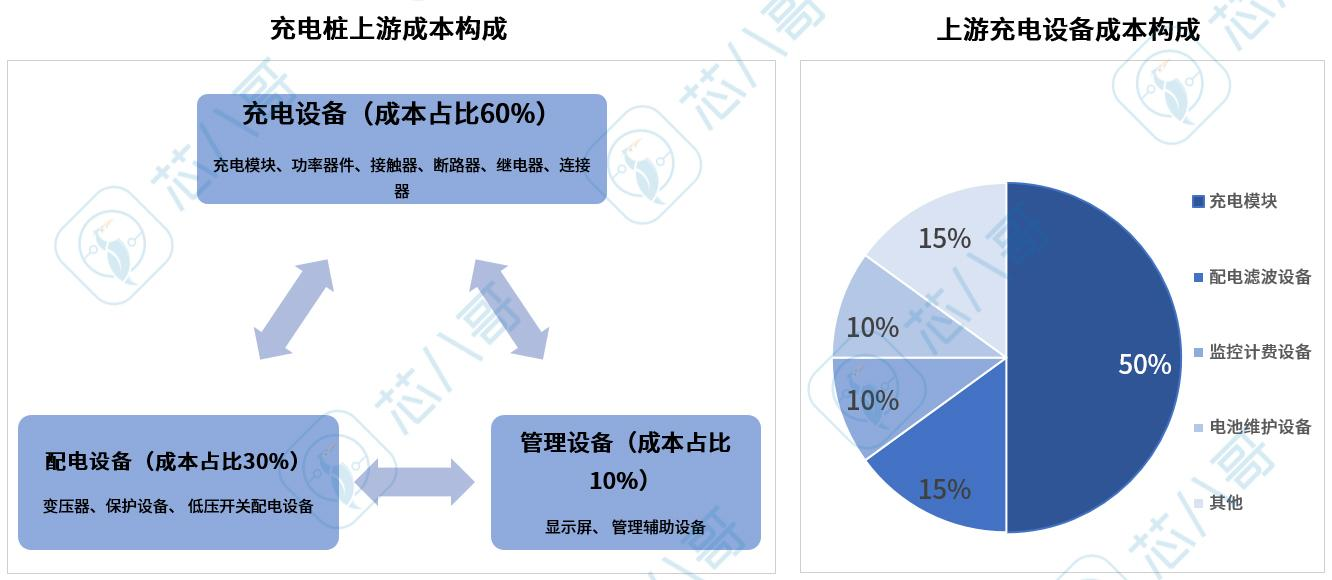

产业链上游而言,充电桩的上游成本结构中包含各类型元器件供应商,包括充电模块(IGBT、逆变器、变压器、整流器等)、配电滤波设备、监控计费设备、电池维护设备(断路器、熔断器等),以及其他元器件和设备(接触器、电度表、充电枪等),整个充电设备版块占整体成本近60%,而充电模块是充电桩核心设备,占整体成本约50%左右; 其中,功率半导体器件(IGBT)是充电桩关键器件之一,但目前国内IGBT市场对进口依赖度还比较高,未来国产化替代空间较大。国外代表企业为英飞凌、安森美、意法半导体等,国内代表企业为比亚迪半导体、斯达半导体、士兰微、华润微等。

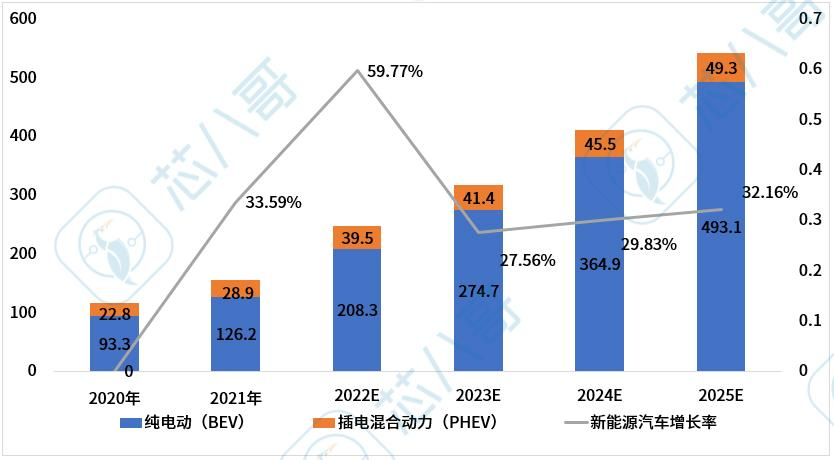

产业链下游而言,国家政策扶持与燃油车禁售计划双因共振,新能源车渗透率将大幅提升,环境问题严峻导致碳排放产业承压,全球各大车企陆续公布燃油车退市时间,驱动新能源车企扩能增产。IDC预测,2021-2022年新能源汽车销量将大幅增长,这得益于车市回暖和疫情后财政补贴期的延长。 到2025年,新能源汽车销量将达到542万辆左右。

全球主要车企燃油车停产/停售时间表

资料来源:芯八哥整理

中国新能源汽车市场销量及增长率预测2020-2025?单位:万辆

资料来源:芯八哥整理

注:新能源汽车(NEV)=插电混合动力(PHEV)+纯电动(BEV)

市场规模:预计2025年国内充电桩市场规模超两千亿元

伴随政策支持和下游新能源汽车需求增长的影响,行业发展速度加快,2021年国内充电设施保有量为261.7万台,其中公用桩81.2万台,专用桩33.5万台,私人桩 147万台,预计2026年国内充电设施保有量达1766万台。

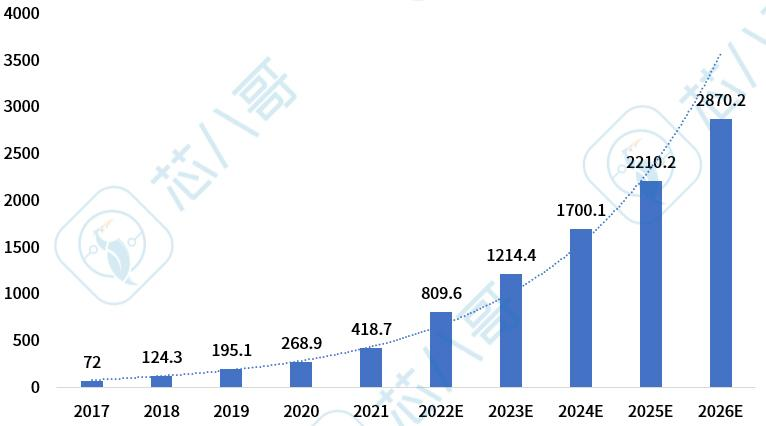

根据中国电动汽车充电基础设施促进联盟数据,2017年我国充电桩市场规模为72亿元,到2021年达到418.7亿元,复合年均增长率高达42.2%。而新能源车快速发展对充电桩需求的增长结合“新基建”与“稳增长”等政策的支持与补贴,有望推动新能源充电桩行业维持较高增长率。据中国电动汽车充电基础设施促进联盟预测,到2026年底,我国充电桩行业市场规模有望达到2,870.2亿元,五年复合年均增长率将达37.8%。

2017-2026年中国新能源充电桩行业市场规模?单位:亿元人民币

资料来源:中国电动汽车充电基础设施促进联盟

直流充电桩:技术优势明显、市场前景光明

直流充电桩有效提高充电效率,协助减少充电时间。充电桩按充电方式可以分为交流充电桩、直流充电桩和交直流一体充电桩。与直流充电桩相比,交流充电桩,一般功率较小充电较慢,通常需要8-10小时充满电桩,常用于私家停车位。而直流充电桩的充电功率更高,通常在 30kW-120kW,可以显著缩短充电时长,电桩充满电只需 20-90 分钟, 因此多用于公共停车场、商城等对充电效率有较高要求的场景。

直流电和交流电比较

资料来源:芯八哥整理

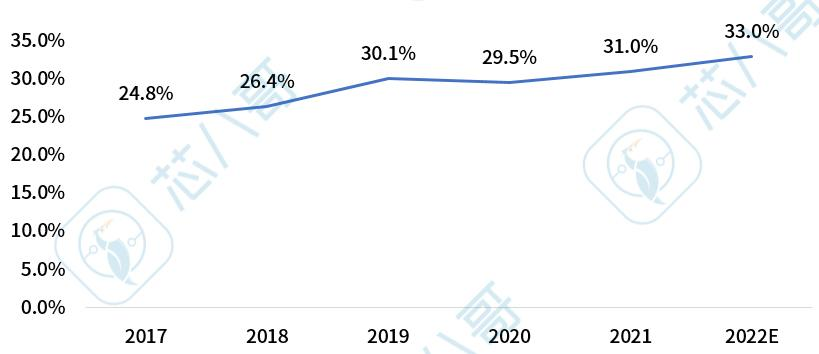

直流充电桩占比快速提升。根据中国充电联盟数据,截止 2021 年底中国公共充电桩共 114.7 万台,其中直流充电桩 47.0 万台,占比 40.98%;截止 22 年 8 月中国公共充电桩共 162.3 万台,其中直流充电桩 70.2 万台(相比 21 年底增加 49.36%),占比 43.25%(相比 21 年底提升 2.27pct)。提高电动车充电速度是行业发展趋势,未来快充桩占比仍有望逐步提高。预计2022年全球公共高压直流快充桩占比将达33%。

2017-2022年全球公共快充桩占比情况

资料来源:中商情报网

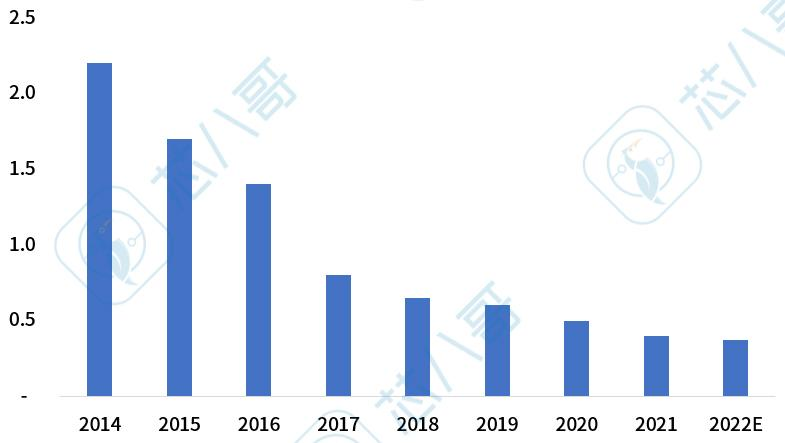

充电模块是直流桩的重要组件,充电模块价格成本持续下行,直流充电桩成本同步降低,进一步提升直流充电桩普及程度。随着中国充电桩行业生产技术不断完善以及行业规模持续扩大带来的规模效应,自 2014 年起中国直流充电桩充电模块价格稳步下行,直流充电模块价格由 2014 年的 2.1 元/W 下降到 2021 年的 0.37 元/W。

直流充电模块价格持续下降?单位:元/w

资料来源:充电桩联盟,华泰研究、芯八哥整理

关键半导体器件机会:IGBT的市场规模未来将达到574亿

随着充电桩往大功率快充发展趋势的逐渐明朗,厂商对充电模块的功率器件也提出了新的要求。其中,IGBT功率是充模块功率转换作用的核心器件,占据充电模块成本的 20%以上,未来市场空间可期。因为目前在充电桩中,功率器件主要还是IGBT为主,SiC和GaN为代表的第三代功率半导体由于良率、可靠性等问题,导致其成本比IGBT的要高。

2021年我国充电桩保有量为261.7万台,预计到2026年将达到1766万台,充电桩行业市场规模有望达到2,870亿元,而IGBT在充电桩的成本中大约占比20%左右,可以测算出2026年我国充电桩IGBT的市场规模将达到574亿元。

写在最后:

作为电动车的公用和户用的新基础设施,充电桩未来仍将被大量部署。新能源汽车的快速发展之势已成,伴随着新兴市场的兴起,未来全球功率半导体的市场规模将迅速增长。在电动化、智能化和网联化的发展背景下,新能源汽车正在开启半导体新一轮的增长趋势。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。