2023年全球光伏产业装机量可望达到330-360GW

2022年光伏产业链经历了疫情,地震、限电等多重因素的影响,硅料充分发挥其瓶颈作用,从原材料端制约了组件实际产出,而欧洲能源危机加剧助推光伏产业链需求旺盛,加剧市场供应紧张氛围,产业链价格居高不下;时间步入2023年,光伏产业链又将迎来何种变化,硅料供给瓶颈是否解除,产业链发展又将遇到哪些新的问题,出现哪些新的趋势?BP4esmc

市调机构TrendForce旗下新能源研究中心通过分析光伏产业链各环节实际产出及可支撑装机数据指出,随着硅料新增产能的逐步释放,2023年硅料整体供应充足,不再是制约产业链发展的瓶颈环节;但在硅片环节,因为高纯石英砂的供应偏紧将带动拉棒用坩埚产出受限,硅片生产成本或将增加,也将制约硅片实际产出;此外,电池片环节大尺寸PERC电池片也将面临供需紧平衡现象,仍需密切关注N型电池片的市场化进度;辅材方面,背板、玻璃供需无虞,胶膜中EVA粒子供应偏紧情况仍然存在,N型技术的快速发展也将带动POE粒子需求的高增;结合产业链相关数据,该机构预测,2023年全球光伏装机量将在330-360GW之间。

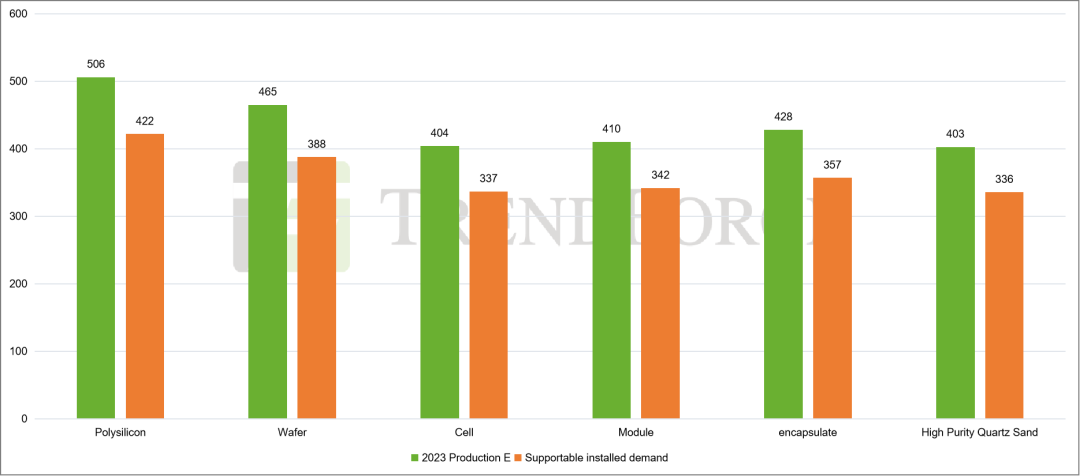

图:2023年光伏产业链产出分析,Unit: GWBP4esmc

硅料有效供给约为134万吨,整体供应充足BP4esmc

2023年硅料扩产产能逐步释放,该机构测算,2023年硅料的有效供给约为134万吨,可支撑375GW以上的装机,约505GW的组件产出,整体供应充足,不再是产业链发展的瓶颈环节。观察硅料新增产能的释放进度,实际增量主要还是集中在2023年的下半年,部分新玩家受制于能评,环评、技术方案等原因,产能释放进度有较大的不确定性,预期2023年Q1当产业链各环节库存有一定压力时,硅料价格将进入稳步下降通道。

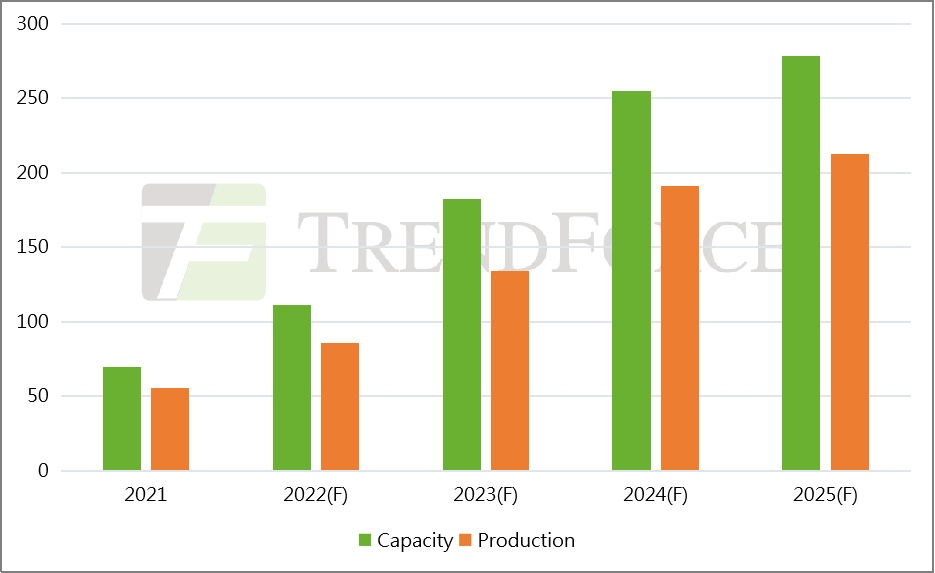

图:2022-2025年全球硅料产能、产量变化趋势,Unit: 万吨BP4esmc

硅片产能持续扩张,高纯石英砂或限制硅片实际产出BP4esmc

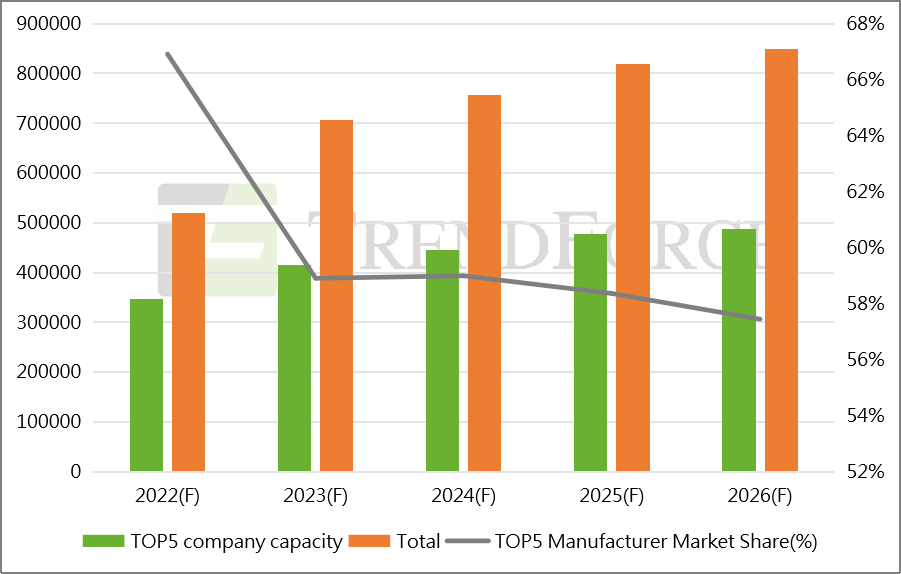

2023年硅片企业进入新一轮扩产周期,新玩家及二线企业也在加速扩张产能,龙头企业产能集中度持续下滑,整体竞争格局将趋于分散;硅片生产环节需要用到的坩埚的原材料高纯石英砂紧缺的态势比较确定,将对硅片实际产出形成限制,这在一定程度缓解硅片竞争格局恶化;尺寸上,2023年大尺寸市占比将突破90%,166尺寸市占持续萎缩;此外,N型硅片渗透率将不断提升,随着TOPCon电池片的量产,预计2023年占比将提升至20%以上;

图:2022-2026年全球硅片产能变化趋势分析 Unit:MWBP4esmc

电池片产能扩张以N型为主,大尺寸PERC电池片供应偏紧BP4esmc

2023年全球电池片产能有望达到669GW,同比增长26%,较之前增速放缓,且主要以N型技术为主,预计待N型市场成熟后,电池片扩产有望继续加速;而PERC产能扩张几乎处于停滞状态,且电池片龙头企业深化垂直一体化布局,电池片外售量减少,与下游旺盛的装机需求相比,大尺寸PERC电池片供应或将偏紧;尺寸上,大尺寸组件的出货占比稳步提升,带动大尺寸电池片需求亦有所上升,预计到2023年大尺寸电池产能占比达到92%。BP4esmc

N型电池片即将迎来发展关键期,性价比及终端市场接受度仍有待验证,持续降本增效、产业链配套协同发展仍然是新技术发展的主要方向。BP4esmc

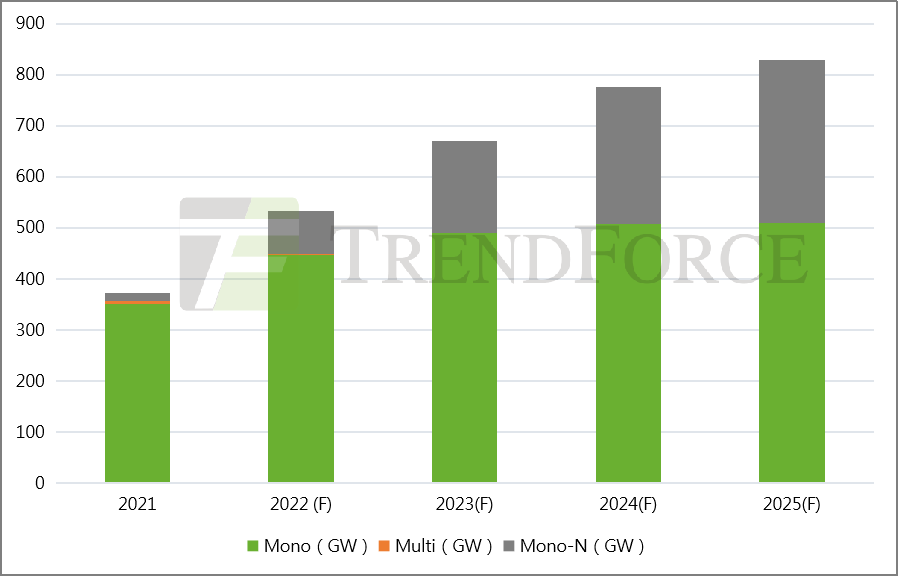

图:不同类型电池片类型产能趋势,Unit:GWBP4esmc

BP4esmc

BP4esmc

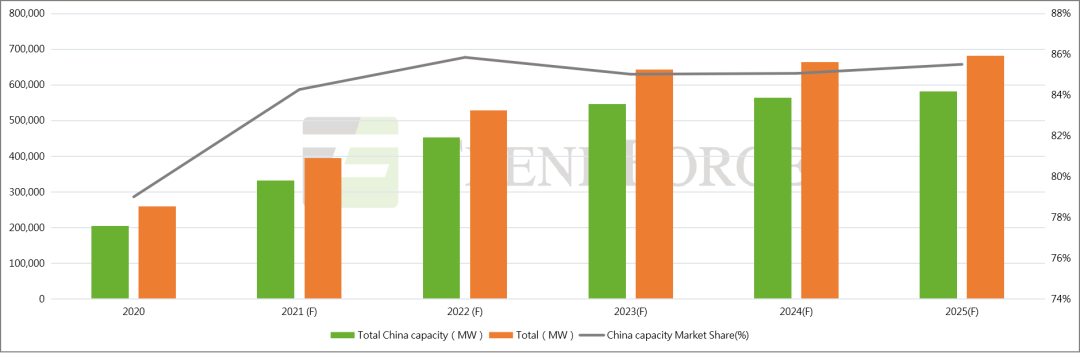

全球组件产能扩张以中国为主,头部组件企业盈利有望率先修复BP4esmc

全球组件产能持续扩张,2023年组件产能可达642GW,同比增长22%。其中,中国组件企业扩产产能占多数,海外地区(中国以外)组件产能增长部分主要为一二线组件企业在东南亚产能布局,及在欧洲、印度、美国、韩国等地区受本土化制造支持部分当地的组件企业亦有新建产能释放;随着主辅材价格的回落,在规模优势、成本优势及品牌渠道优势下,头部组件厂商有望率先受益,盈利率得到修复。

图:中国组件产能占比趋势,Unit:MWBP4esmc

BP4esmc

BP4esmc

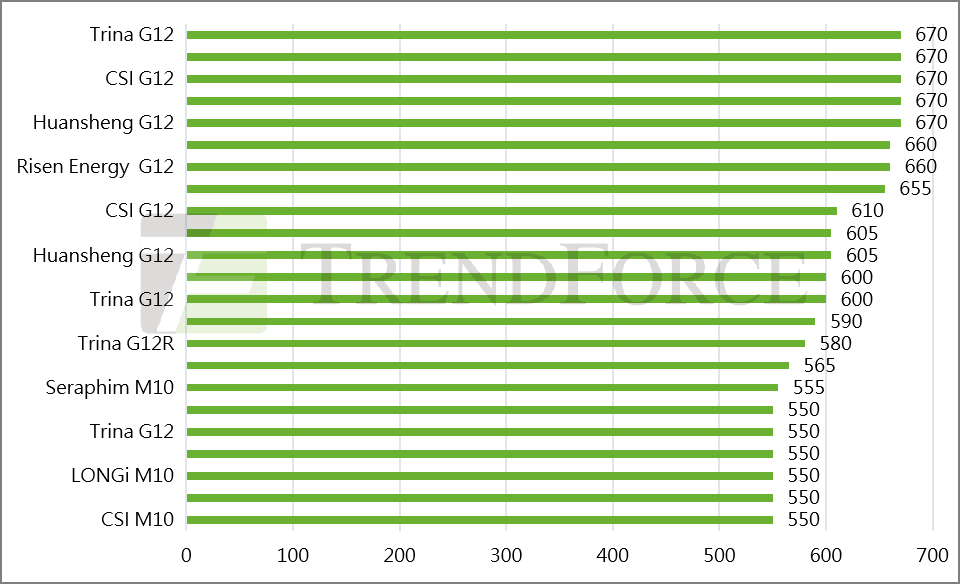

图:PERC组件地面电站应用场景产品效率及功率 Unit:WattBP4esmc

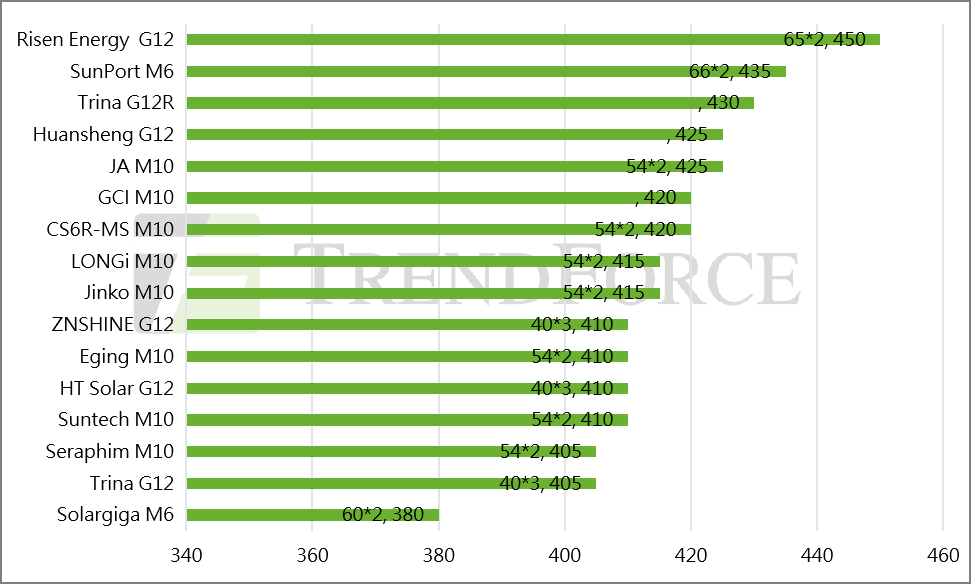

图:PERC组件户用&工商业场景产品效率及功率 Unit:WattBP4esmc

机构认为2023年全球光伏产业链将呈现下列趋势:BP4esmc

1、硅料供给瓶颈解除,预期2023年Q1当产业链各环节库存有一定压力时,硅料价格将进入稳步下降通道,这也将进一步刺激终端装机需求;BP4esmc

2、高纯石英砂原材料供应紧张,有望接替硅料形成对硅片有效产能的限制,硅片成本或将上涨;BP4esmc

3、大尺寸PERC电池片供应紧张局面或将持续,预计2023年产能扩张以N型电池片为主,而PERC产能扩张处于停滞状态,23年大尺寸PERC电池片或将出现供需紧平衡现象,主要关注TOPCON电池片的实际产出及订单能见度;BP4esmc

4、粒子产量供应仍然偏紧,N型加速发展带动POE胶膜需求提升;BP4esmc

但在高价刺激下各环节均具备供给向上弹性,预计2023年全球光伏装机量将在330-360GW之间。BP4esmc

责编:Elaine