炬光科技前三季度净利润1亿元 同比增长88.12%

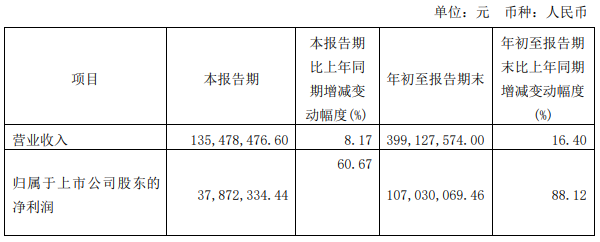

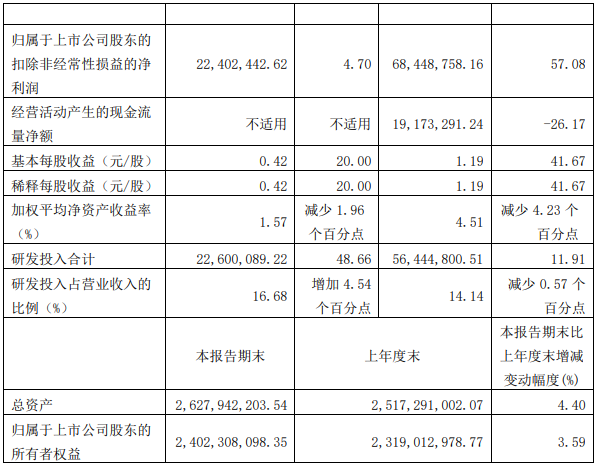

【仪表网 企业财报】10月27日,西安炬光科技股份有限公司(以下简称“炬光科技”)披露2022年第三季度报告。前三季度,炬光科技实现营业收入399,127,574元,同比增长16.40%;归属于上市公司股东的净利润107,030,069.46元,同比增长88.12%;归属于上市公司股东的扣除非经常性损益的净利润68,448,758.16元,同比增长57.08%。

?

前三季度净利润增长的主要原因是:1、报告期内收入增长带动利润增长;2、管理效率提升,三项费用率下降;3、闲置资金管理产生理财收益。

?

其中,第三季度,炬光科技实现营业收入135,478,476.60元,同比增长8.17%;归属于上市公司股东的净利润37,872,334.44元,同比增长60.67%;归属于上市公司股东的扣除非经常性损益的净利润22,402,442.62元,同比增长4.70%。

?

炬光科技称,第三季度归属于上市公司股东的净利润增长60.67%。1、主要系报告期内收入增长带动利润增长;2、根据相关项目进度,递延收益摊销至其他收益增加;3、闲置资金管理产生理财收益。

?

第三季度研发投入增长48.66%,主要系报告期内持续加大研发投入,研发直接材料和研发人员薪酬均有一定增长。

?

据了解,炬光科技汽车业务(包含中游模组和上游元器件)截至第三季度营业收入不及预期,主要是受到激光雷达作为新兴车载应用,行业整体上量节奏相比之前预期有显著延后,以及大陆集团等公司汽车业务大客户的提货节奏或项目节奏变化的影响。

?

汽车中游模组业务中针对B公司发射模组定点项目,炬光科技已基本完成量产产线建设,在项目量产前的验证计划和时间安排上与B公司有分歧,存在与B公司框架协议及定点项目无法按期执行的风险,会对2022年汽车业务收入造成不利影响,也可能对2023年及以后汽车业务收入造成不利影响。

?

值得注意的是,炬光科技正在大力进行激光雷达及新兴汽车光电子业务的全球客户与应用拓展,当前有多个汽车中游模组和上游元器件项目正在推进。炬光科技表示,公司对未来激光雷达行业及智能驾驶汽车新兴光电子行业的前景保持乐观预测并充满信心。

?

资料显示,炬光科技成立于2007年,是国内实力较强的高功率半导体激光器品牌。炬光科技主要从事激光行业上游的高功率半导体激光元器件(产生光子)、激光光学元器件(调控光子)的研发、生产和销售,同时积极拓展激光行业中游的光子应用模块和系统(提供解决方案,包括激光雷达发射模组和UV-L光学系统等)的研发、生产和销售。据悉,目前炬光科技拥有半导体激光、激光光学、汽车应用与激光雷达、光学系统四大业务。

?