年收入超1000亿:运营商“三朵云”春意盎然

C114讯 10月28日消息(九九)即将入冬的季节,运营商云迎来春天般的暖意。

国际数据公司(IDC)最新发布的《中国公有云服务市场(2022上半年)跟踪》报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到165.8亿美元。

运营商阵营在云计算领域保持高增长和高投入态势。天翼云在持续强化云底座产品技术创新和丰富度的同时,加速实现产数业务、生态能力与云能力的全面融合;中国移动持续提升算网能力和产品能力,深入行业,持续加大视频云、安全云、监控云、园区云等场景的深耕;中国联通打造安全数智的“联通云”,并以专属定制、经济实用、多云协同的云服务为目标,持续打造产业数字赋能解决方案。

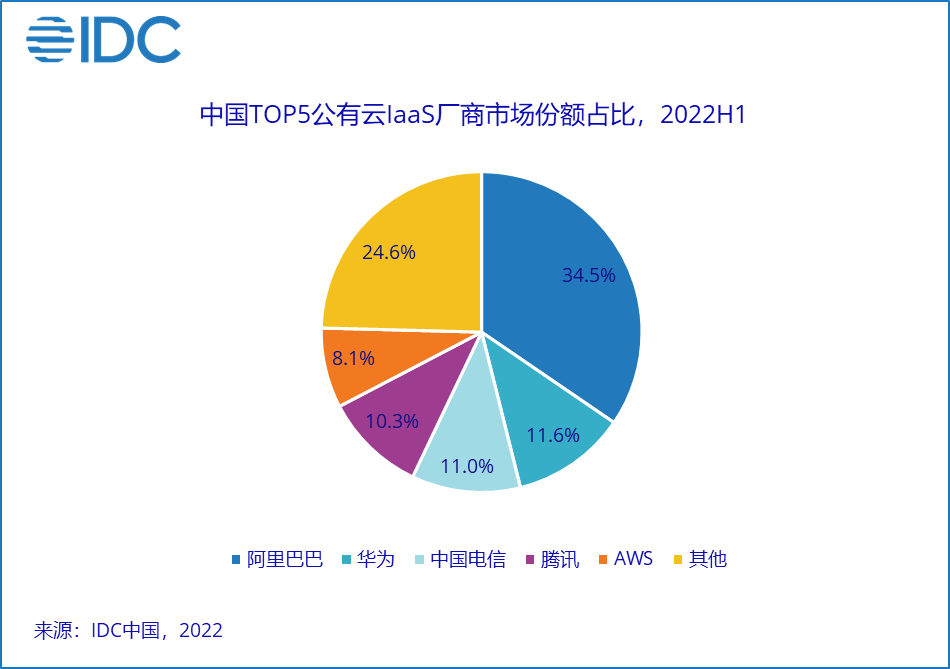

具体来看,在IaaS市场,天翼云以11.0%的份额排名第三,比2021下半年增加0.7%;IaaS+PaaS市场,天翼云以9.4%的份额排名第四,比2021下半年增加0.5%。移动云公有云(laaS+PaaS)服务市场份额排名再进一位,升至第6;同比增速102%,位列Top10云服务商第一。

根据上半年业绩报,2022年上半年,移动云收入234亿元,同比增长103.6%;天翼云收入280.82亿元,同比增长100.8%;联通云收入187亿元,同比增长143%。“三朵云”均以同比大于100%的势头增长,增速远高于行业平均水平。整体来看,“三朵云”全年总收入超千亿已成定势。

一体布局,完善云基础设施

当前,三大运营商已经建成覆盖全国的云资源池和边缘节点,拥有基本完善的云基础设施。

以中国电信为例,早在2020年就完成了“2+4+31+X”(两大园区+四大核心区域+31省核心+X边缘节点)全国资源布局,目前在全国拥有300多个云资源池,云计算中心超过700个,形成赋能千行百业的强大动力。

移动云全网统一规划N+31+X布局,强化资源集约化、规模化布局,加快建设边缘云节点。中心区域围绕四大热点加大投入,新增资源占比提升至70%以上;省级区域,2022年完成资源池省份覆盖率100%;边缘区域,支撑1000个边缘节点建设和纳管,加快构建多样化算力和节点布局。

联通云在全国打造云网边一体化、分布合理、绿色集约的“5+4+31+X”新型数据中心体系,并在去年底全面升级,打造5G边缘云、混合云、智能视频云等七大场景云,服务14个省、落地800+个智慧城市。

相比互联网云厂商,电信运营商拥有覆盖全国的光网宽带、移动互联网、卫星通信等强大的网络资源,其在全国下设31省分公司,建立起云网一体的运营体系,为用户提供可下沉至县域的属地化服务。

在5G方面,运营商利用5G网络特性,搭建“5G+MEC边缘云”的云边协同设施和平台,构建一站式边缘侧解决方案。与此同时,运营商拥有广泛的客户群和客户拓展渠道,形成了一套体系完整的市场营销、技术支持和客户服务策略,这些能力是互联网云厂商无法比拟的。

加大投资,“重仓”算力网络

IDC指出,2022上半年,IaaS市场以及IaaS+PaaS市场竞争格局呈现一定变化,虽然排名前五的云厂商一直占据70%以上的市场份额,但在其他竞争对手的强烈攻势下,前五厂商的集中度比2021上半年略有下降。

其中,中国电信凭借11%的中国公有云IaaS市场份额,超过腾讯成为份额第三,直逼第二位华为的11.6%。中国移动2019年实施云改战略以来,移动云公有云(laaS+PaaS)服务市场份额排名一路扶摇直上,位列第六。

今年2月,“东数西算”工程全面启动,为运营商云重磅加码。东数西算需要解决各算力枢纽数据安全、高效传输的问题,运营商在算力枢纽网络建设和优化方面具有不可替代的作用。从三大运营商2022年投资规划来看,以算力网络为代表的云业务在运营商内部的地位正在不断上升,投资比重也在不断增大。

中国移动今年上半年算力网络资本开支为200亿元,2022年全年预计为480亿元,占全年资本开支总额的26%。计划年底累计投产对外可用IDC机架超45万架,云服务器超66万台。

2022年,中国电信用于云资源的投资为140亿元,占2022年资本开支总额的15%,并新增云服务器16万台,将算力总规模从2021年的2.1 EFLOPS扩容至2022年的3.8 EFLOPS,算力提升超80%。

中国联通总裁陈忠岳在中期业绩说明会上表示,中国联通将适当增加投资满足数据中心能力布局,适度增加东数西算网络投资。2022年全年算力网络计划投资145亿元,同比提升65%,云投资预计提升88%。

自主研发,塑造云计算国家队

今年7月底,中国首个国资监管云服务正式宣布上线。作为云计算国家队,国资监管云主要由中国电信牵头,联合中国电科、中国电子等多家央企共同组建。随着国家云的正式上线和铺开,运营商在云服务行业的市场地位将更加突出。

据悉,国资监管云的上线释放了明确信号,即整合中央企业云计算资源、实现核心技术突破、支撑网信体系,以及构建健康发展的云生态。

近两年,天翼云通过自研升级了分布式云架构,中国电信新增IT系统已实现100%云化,存量IT系统99%完成云化改造,全部由天翼分布式云承载;移动云自2019年“云改”后坚持自主研发,2021年升级技术内核2.0,发布云网一体、云边协同的产品能力,自研服务器及操作系统,拥有涵盖云、大数据、人工智能等完整板块的230多款全栈自研产品;联通云拥有200多款自研的核心组件,70%的关键性能指标达到业界先进水平。

此外,很重要的一点是,三大运营商拥有“国家队”“央企云”背景,在“自主可信,安全可控”的趋势下,会优先获得政企客户的信任,同时也为其云生态建设奠定基础。以移动云为例,截至今年6月底,中国移动签约云大单超3500个,拉动收入超130亿元,央企国企上云项目超1100个,成功打造政务云、教育云、医疗云等一批行业云标杆。