这一类芯片卖出百亿美元!电动汽车、工控和通讯需求高涨

这一类芯片卖出百亿美元!电动汽车、工控和通讯需求高涨

MOSFET全称为金属-氧化物半导体场效应晶体管,由于具有高频、驱动简单、抗击穿性好等特点,目前已广泛使用在电力电子电路中。

| MOSFET百亿美元市场,主要厂商交期和价格依然保持在高位

从市场规模来看,据Omdia统计,2020年全球MOSFET市场规模达80.67 亿美元,其中中国占比43.65%,约为35.21亿美元。据其预测,未来在5G、服务器、电动汽车、新基建等市场的推动下,全球MOSFET将以将不低于6.7%较高速度增长,预计到2025年其市场规模将达到 118.47亿美元。

竞争格局方面,2021年全球MOSFET器件市场中,英飞凌排名第一,市场占有率达到24%。安森美、意法半导体紧随其后,市占率分别为12%、9%;中国本土企业中,闻泰收购的安世半导体、中国本土成长起来的华润微电子、扬杰科技进入前十,分别占比4%、3%和2%。

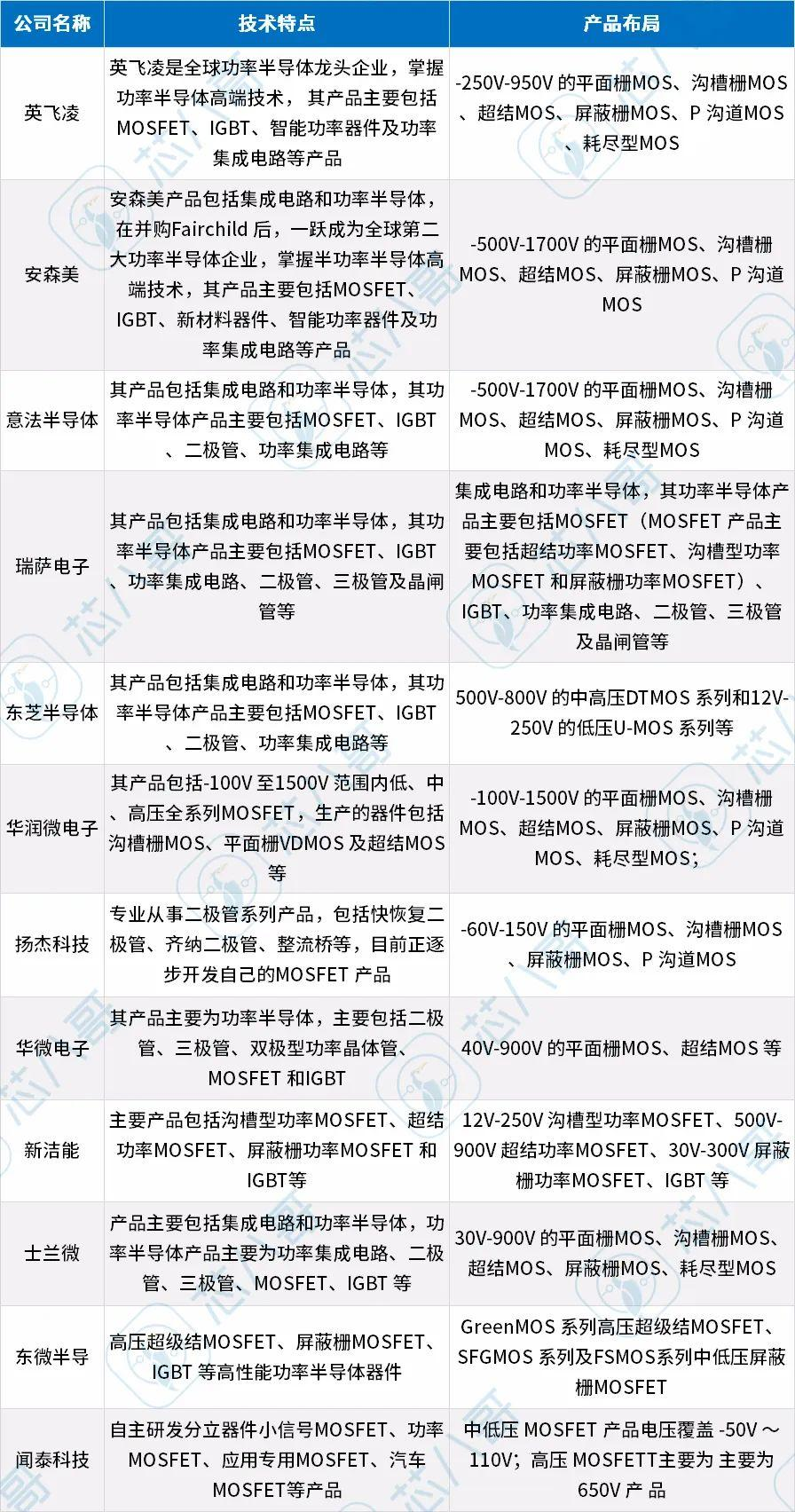

国内外主要MOSFET企业产品及技术特点 资料来源:芯八哥整理

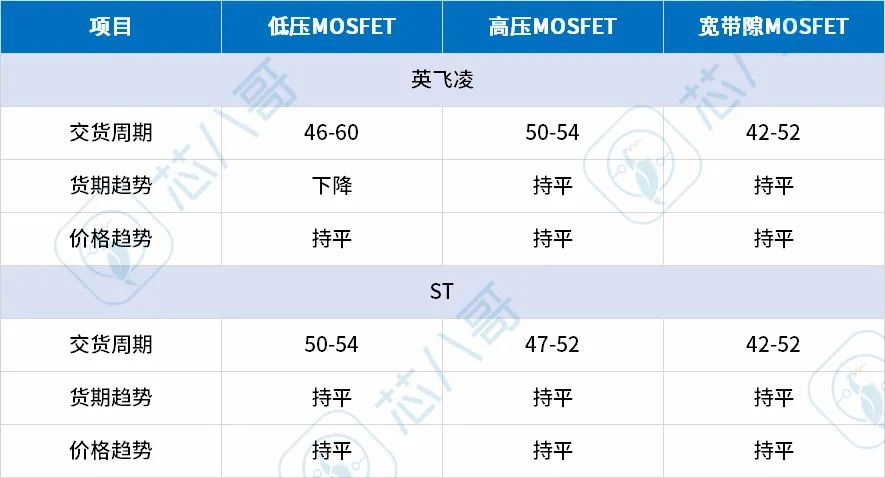

受益于行业景气度的高企,2022年四季度各类型MOSFET(低压、高压、 宽带隙)交期均维在24周以上,其中英飞凌、意法半导体等大厂的交期更是在42周以上,由此可见市场对MOSFET产品需求依旧维持高涨;从价格趋势上来看,大部分MOSFET厂商产品价格维持稳定,市场短期内未看到下行的风险。

主要MOSFET大厂交期和价格趋势情况 资料来源:芯八哥整理

| MOSFET品类众多,新能源汽车、工控、电源、通讯等需求不断增长带动其景气度高企

MOSFET的产品规格丰富,按不同的技术特点可以将其分为平面型功率MOSFET、中低压屏蔽栅MOSFET、沟槽型功率MOSFET、高压超级结MOSFET四大类。不同规格的产品由于具有不同的电压电流特点被应用于不同的应用场景,未来以高压超级结MOSFET 为代表的高性能产品在功率器件领域的市场份额以及重要性将不断提升。

MOSFET主要产品类别 资料来源:芯八哥整理

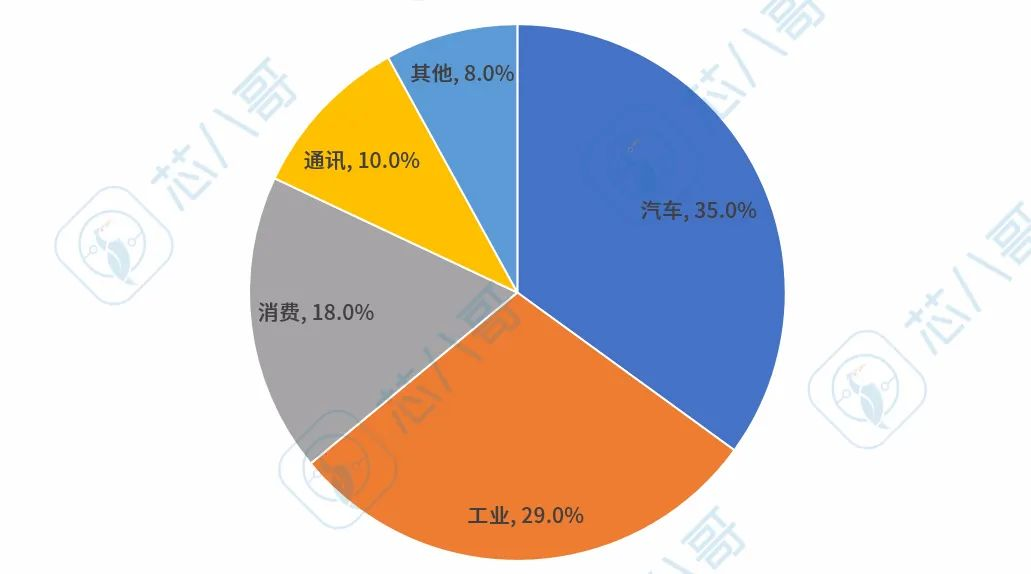

从MOSFET的下游市场来看,随着新能源车的快速发展,车用高压MOSFET市场逐渐扩大,占比约为35%左右;其次为工业市场,包括电机控制、轨道交通、无线电力供给、能源控制、智慧电网等领域,占比约为29%;此外,消费电子因笔记本电脑、智能手机、穿戴装置、快充头等需求提高,占比也达18%,而通讯领域受益于5G渗透率的提高,占比也达到了10%。

2021年全球MOSFET的下游主要市场占比 资料来源:拓墣产业研究院,芯八哥整理

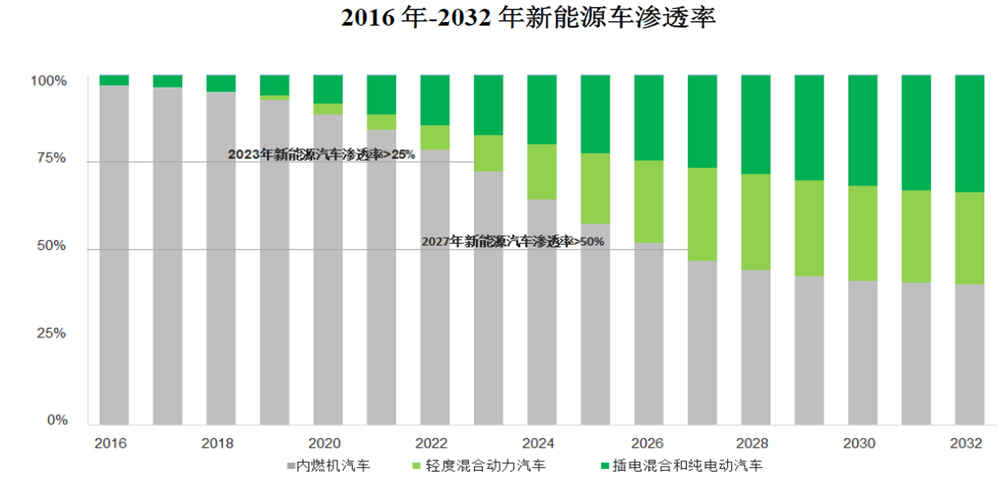

近年来,在汽车电动化、智能化的发展下,新能源汽车越来越受到消费者的认可。2021年全球新能源车型累计销量近650万辆,同比增长108%。其中中国新能源汽车销售350万辆,同比增长157.5%,远超全球平均增长率。此外,除了销量大幅增长外,新能源汽车渗透率也不断提高。根据英飞凌的数据,预计到2027年纯电动汽车和混合动力汽车合计渗透率将超过50%。

数据来源:英飞凌

随着新能源汽车销量和渗透率的提高,对能量转换的需求不断增强,汽车电子将迎来结构性变革,推动车规级MOSFET高速发展。

在进入新能源汽车时代前,MOSFET已应用于燃油车中涉及电动功能的区域,单车用量约100个。随着汽车电动化开启,以电制动的方式使得DC-DC中高压MOEFET、OBC中的超级结MOSFET等应用于汽车动力域以完成电能的转换与传输,单车用量将提升至200个以上;此外,随着汽车智能化发展,ADAS、安全、信息娱乐等功能所需MOSFET作为电能转换的基础器件支撑数字、模拟等芯片完成功能实现,使得中高端车型单车用量可增至400个以上。

新能源汽车领域中,除了汽车内部需要大量用到MOSFET外,在外部的充电桩领域也需要用到大规模的MOSFET。

业内周知,充电桩可分为公共直流、公共交流和私人桩三大类。其中高充电功率的直流桩充电速度最快,一个150kW的直流充电器可以在大约 15 分钟内为电动汽车增加 200 公里续航。根据Yole预计,2020-2025 年全球 100kW 及以上的大功率直流充电桩数量将以高达36.85%的速度发展,成为充电桩未来的主流。

在大功率直流充电桩中,由于高压超级结MOSFET具有更低的导通损耗和开关损耗、高可靠性、高功率密度等特点,已广泛应用于充电桩的功率因数校正(PowerFactor Correction,“PFC”)、直流-直流变换器以及辅助电源模块等领域。

据英飞凌统计,100kW的充电桩需要功率器件价值量在200-300美元,预计随着充电桩的不断建设, 2025年全球直流桩超级结MOSFET市场规模有望超20亿元,将充分受益于充电桩的快速发展。

除了汽车外,工业领域也是功率半导体器件应用最多的领域之一,大部分工业设备均需要使用MOSFET,且工业产业正朝自动化方向发展,对MOSFET的需求数量会大规模增长。

与传统Si MOSFET、IGBT产品相比,在工业领域使用SiC MOSFET可实现高耐压性、高速开关与低导通电阻,并有助于降低功耗和系统小型化,是当前所有厂商的发展重心,目前已经广泛应用在光伏储能、轨道交通、智能电网、UPS电源、机器人等领域中。

以光伏为例,虽然光伏目前在功率器件上仍以IGBT为主,但30千瓦以上的光伏产品和1,700伏辅助电源已开始用SiC MOSFET。此外,储能、工业变频等也需要大量使用SiC MOSFET模块。

值得注意的是,消费电子市场也是MOSFET的主要需求市场之一。虽然消费电子近年来需求不振,但受益于其庞大的市场,仍然可为MOSFET等功率半导体带来稳定且广泛的应用市场。

以智能手机市场为例,功率半导体在智能手机中的应用十分广泛,其中,MOSFET是智能手机的充电保护电路、放电保护电路等组件的核心元件,未来随着以智能手机为代表的消费电子市场触底反弹,MOSFET等功率半导体的需求量有望稳步提升。

此外,由于5G智能手机传输速度较4G更快,射频元件数量更多,不可避免将增加功耗、耗电速度。随着人们对充电效率的要求逐步提高,手机充电出现了“快充”模式,即通过提高电压来达到高电流高功率充电,但高电压存在安全隐患,需要添加同步整流的MOS管来调整。后来出现较为安全的“闪充”模式,即通过低电压高电流来实现高速充电,这对同步整流MOS管的要求更高,对 MOSFET的用量需求也不断提升。

快充拆解图 资料来源:GEEKIFIX

在材料方面,随着GaN技术发展与普及,USB Type-C PD充电器市场日新月异,高功率密度、体积小的充电器渐成主流,发热量低、体积小的GaN也就成为MOSFET在快充上发挥的最佳材料。目前行业较为普遍使用的是GaN-mos管,从而来实现发热少、体积小的目的。

MOSFET在快充中的应用 资料来源:芯八哥整理

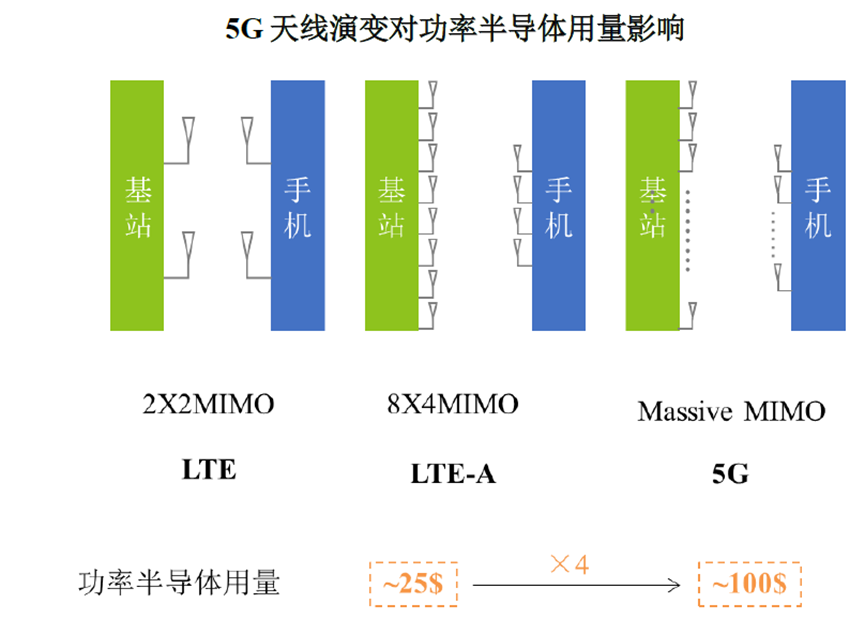

通讯方面,随着5G通信基站建设的加速将带来巨大的功率半导体需求,主要驱动力来自于基站密集度和功率要求、Massive MIMO射频天线、雾运算和云计算的需求提升。

根据华为官网公布的数据显示,4G 基站所需功率为6.877kW,而5G 基站所需功率为11.577kW,提升幅度达到68%。对于多通道基站,功率要求甚至可能达到20kW。更高的覆盖密度、更大的功率需求对MOSFET 等功率器件产生了更大的需求。

此外,5G 网络主要部署在高频频段,即毫米波频段(mmWave)。因接收功率与波长的平方成正比,毫米波的信号衰减严重,而发射功率又受到限制,所以5G网络部署需要使用Massive MIMO 技术来增加发射天线和接收天线的数量。根据英飞凌的统计,传统MIMO天线需要的功率半导体价值大约为25美元,而过渡为Massvie MIMO 天线阵列后,所需的MOSFET 等功率半导体价值增加至100 美元,达到原来的4 倍。

资料来源:东微半导体

与传统MOSFET技术相比,采用电荷平衡理论的超级结MOSFET功率器件能够显著降低高电压下MOSFET单位面积的导通电阻。同时,超级结MOSFET拥有极低的FOM值,从而拥有极低的开关能量损耗和驱动能量损耗。因此,超级结MOSFET未来有望在基站数量和单机价值量的“量价双击”下实现高速增长,预计到2025年全球5G通信基站超结MOS市场规模有望达到1.99亿元,其中中国市场规模为1.40亿元。

| MOSFET不断演进,工艺进步、材料替代、集成化将成为其主要演变方向

从MOSFET的发展历程来看,20世纪70年代末,平面型功率MOSFET发展起来;20世纪80年代后期,沟槽型功率MOSFET逐步面世,半导体功率器件正式进入电子应用时代;20世纪90年代,超结MOSFET逐步出现,打破传统“硅限”以满足大功率和高频化的应用需求;2008年,英飞凌(Infineon)率先推出屏蔽栅功率MOSFET,半导体功率器件的性能进一步提升。

未来,随着技术进步,MOSFET的发展将沿着器件结构改进、材料替代和集成化方向演变。

MOSFET演进方向 资料来源:芯八哥整理

对于功率MOSFET 而言,技术驱动的性能提升主要包括三个方面:更高的开关频率、更高的功率密度以及更低的功耗。为了实现更高的性能指标,功率器件主要经历了工艺进步、器件结构改进等几个方面的演进。在制造工艺上,线宽制程从10 微米缩减至0.15-0.35 微米,提升了功率器件的密度、品质因数(FOM)以及开关效率。在器件结构改进方面,功率器件经历了平面(Planar)、沟槽(Trench)、超级结(Super Junction)等器件结构的变化,进一步提高了器件的功率密度和工作频率。

未来5年,MOSFET中会出现新技术不断扩大市场应用领域的趋势。具体而言,沟槽MOSFET将替代部分平面MOSFET,屏蔽栅MOSFET将进一步替代沟槽MOSFET,而超级结MOSFET将在高压领域替代更多传统的VDMOS。

此外,以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体具有宽禁带、击穿电场高、热导率高、电子饱和速率高、抗辐射能力强等优越性能,在高压、大功率、高效节能等方面扮演着极其重要的角色,可以满足未来电力系统对电力电子器件耐高压、低功耗的需求,成为世界各国竞争的技术制高点。

目前,国外第三代半导体产业发展迅速,SiC 高品质4 英寸、6英寸衬底已经商业化,8英寸衬底的商业化也在持续推进;而硅基GaN外延材料方面,6 英寸和8 英寸均已量产,8 英寸是业界发展方向。未来,随着工艺技术的成熟及配套产线设备的逐步投建,第三代半导体功率器件将成为未来MOSFET的发展方向。

除了在工艺及材料方面的优化外,终端领域的高功率密度需求也带动了MOSFET功率器件的模块化和集成化。

在中大功率应用场景中,客户更倾向于使用大功率模块。由于大功率模块需要多元件电气互联,同时要考虑高温失效和散热问题,其封装工艺和结构更复杂;在小功率应用场景中,功率器件被封装到嵌入式封装模块中来提高集成度从而减小整体方案的体积。

尽管目前工业领域仍是功率模块的主要应用领域,不过随着新能源汽车、5G技术的兴起,未来MOSFET模块化将在更多领域中加速渗透。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。