中国第一MEMS企业歌尔股份发布第三季度财报,业绩大幅增长!(揭秘背后动力)

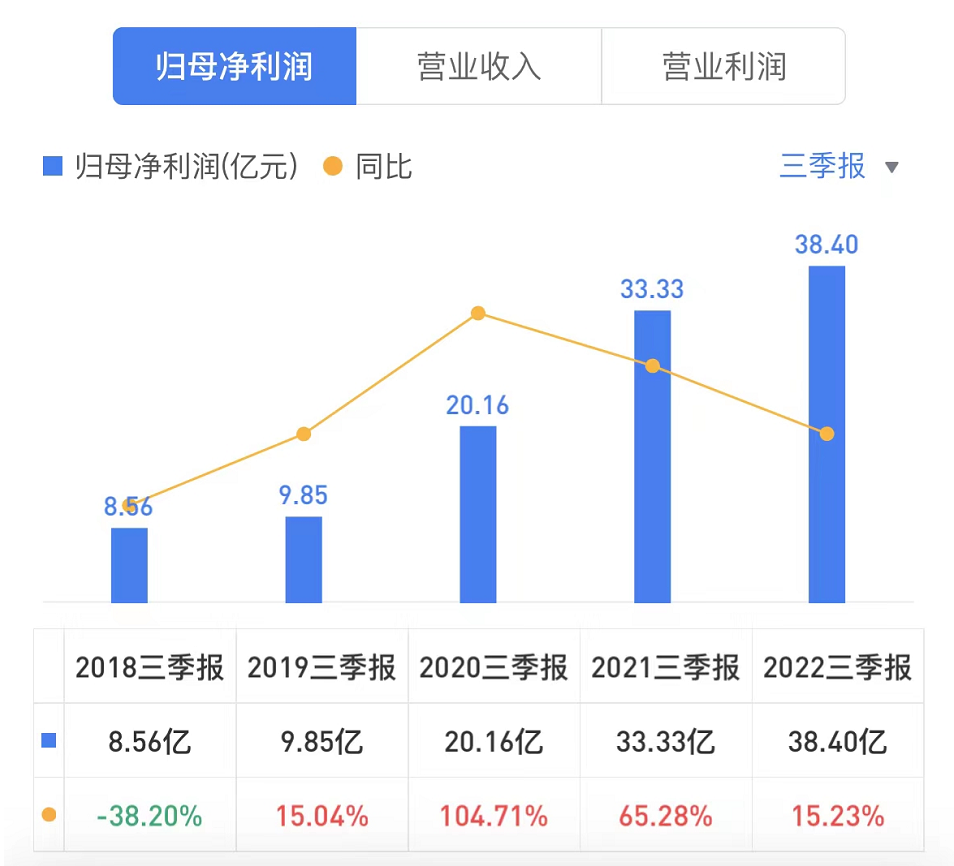

10月27日,歌尔股份披露了公司第三季度业绩报告。数据显示,歌尔股份营收约305.49亿元,同比增长35.77%,归属于上市公司股东的净利润为17.61亿元,同比增长9.98%;2022年前三季度,歌尔股份营收合计约741.53亿元,同比增长40.47%,归属于上市公司股东的净利润约38.40亿元,同比增长15.23%。

对于三季度本报告期内业绩变动的原因,歌尔股份表示,相比去年同期,主要是因为以VR(虚拟现实)为代表的智能硬件业务扩张,盈利能力改善。

其实虚拟现实作为技术密集型产业,企业的研发水平在竞争中会起到关键性的作用。因此我们在财报中可以看到,为了进一步扩大公司在虚拟现实、声学、光学等领域的技术优势,今年前三季度,歌尔股份的研发费用同比大增40.05%至34.91亿元。

同日,歌尔股份还公布了2022年年度业绩预告,预计归属于上市公司股东的净利润区间为40.6亿元-47.02亿元。

虽然业绩增速与去年同期相比有所放缓,但在全球消费电子市场需求放缓的这个时间节点,歌尔股份能够穿越周期实现逆势增长,恰好反映出公司的业绩韧性。

其实当我们把时间线拉长就可以看到,歌尔股份的增长轨迹十分清晰。公司业绩虽有起伏,但整体向上的趋势并未改变。

(图片来源:雪球财经)

精准卡点:三次战略升级,一路乘风破浪

2001年至今,是全球消费电子产业飞速发展的二十一年,也是歌尔股份伴随产业发展一同走过的第二十一个年头;在产业不断成长壮大的过程中,歌尔股份也通过三次重要的战略布局成就了自己。

经过此前的积累,歌尔股份在产品研发、良率管控、量产经验、规模体量等方面都有了一定程度的积累。

2004年,该公司正式推行并落实“大客户战略”,并成功斩获了三星、LG、中兴通讯、联想等一线客户的订单。通过与更多一线优质客户建立合作,一方面让歌尔股份从中学习和积累到更先进的经验,加固公司技术层面的“护城河”,另一方面也优化了公司客户体系和产品结构。

2008年,歌尔股份正式在深交所挂牌。“大客户战略”的成功,让该公司迈上了新的台阶,随着公司业务的国际化程度逐渐加深,歌尔股份的眼光也放得更长远。2010年,已经在业界建立起口碑的歌尔股份获得了苹果公司青睐并顺利进入其供应链,这不仅让歌尔股份在声学领域跻身国际一线,也为其下一次转型打下了基础。

第一个十年,确实让歌尔股份感受到成功的滋味,不过观察该公司一路走来的布局理念可以发现,其中更蕴含着“居安思危”的创业哲学。

正因如此,歌尔股份在推动主业发展的同时也开始构建更多元、更稳固的业务体系,从一个纯粹的声学零组件厂商,进化成一家由“精密零组件+整机”双轮驱动的企业。直至2014年,歌尔股份的业务逐渐拓展至声光电精密零组件、智能声学整机以及智能硬件等领域。

也正是这一战略上的调整,才成功酝酿出了歌尔股份的下一个业绩高峰。

时间来到2018年,全球智能手机市场规模的增长已经接近天花板,这也意味着产业发展正式进入高度成熟阶段,马太效应进一步显现。现阶段,供应链正面临两项考验,首先是如何在存量市场当中争取到更多的市场份额,其次就是如何打造新的业绩增长点。

前期深度落实的“大客户战略”在这个时间点给歌尔股份创造了更多机会,不仅强化了公司的抗风险能力,终端份额高度集中的过程中,紧握客户资源的歌尔股份也同样分到了蛋糕。不仅如此,“精密零组件+整机”的战略部署也让该公司赶上了TWS耳机市场爆发的重要时刻。

转型后的歌尔股份形成了以智能制造为支撑,“零件+整机+解决方案”的一体化战略布局以及零件与整机相互带动、多领域相互协同的发展模式。

2016年,该公司重要客户推出了全新的爆款产品,并且在短短几年内就风靡全球,歌尔股份作为主力供应商也深度受益。从文章开头的用图中可以看到,虽然该公司业绩在2018年有过短暂的低谷期,但仅仅一年时间就迅速反弹,并在TWS耳机快速普及过程中,屡创新高。

即便如此,歌尔股份对自身发展边界的探索也从未停止。2021年,歌尔股份管理层将业务重新梳理成“4+4+N”战略。

“4+4+N”战略的具体内容为:第一个"4"是指的四大精密零组件产品,包含声学、光学、微电子和精密结构件;第二个"4"指的是四个智能硬件整机产品的方向,包括了VR/AR、TWS智能无线耳机、智能可穿戴、智能家居等。"N"指的是目前在积极拓展的一些新业务方向,包括汽车电子、触觉等一些新业务领域内的机会。

敢为人先:十年沉淀,VR/AR市场竞争优势加倍

业界周知,受疫情、地缘政治冲突、通货膨胀等宏观因素的影响,各类消费电子终端需求正处于一片低迷之际,唯AR/VR赛道迎来了风口。

IDC预测在整个2022年,VR硬件的出货量将会达到1390万台,同比增长26.6%。而随着元宇宙兴起、资本回暖及终端用户对VR/AR接受度的提升,市场规模有望持续扩大。预计2024年,全球VR/AR产业市场规模将达121.9亿美元,2021~2024年复合增长率或突破36%。

行业景气度和市场规模都明显攀升的背景下,AR/VR赛道又吸引了大批企业想从中分一杯羹,反观如今的歌尔股份,已是该领域的头部厂商。早在2012年,歌尔股份的业务在从声学向光学领域扩张过程中就已经布局AR/VR领域。

虽然对于日新月异的消费电子行业来说,抢占“先机”是市场竞争中十分重要的一环,不过,企业能否坚持并确信自己的判断也同样重要。诚如业界所知,AR/VR的概念由来已久,曾经涉足该领域的企业并不在少数,然而过去多年一直没有真正实现大规模放量,所以像歌尔股份这样真正留下并深耕于此的企业屈指可数。

眼下第二个十年刚过,歌尔股份也再次证明了自己。截至2021年,歌尔股份已占据全球中高端VR头显80%的市场份额。

据了解,除了被大家熟知的整机组装业务之外,歌尔股份可以为VR产品提供光学透镜、光学模组、显示模组等零组件和产品的解决方案。在光学透镜上,公司在非球面、菲涅尔、Pancake折叠光路等产品方案上都具有成熟的研发制造能力,并且有丰富的量产交付经验。

在AR相关的光学领域。歌尔股份主要从事光学器件和光机(Light-Engine)的研发制造。在光学器件领域,公司可以为客户提供包括 Birdbath、自由曲面、棱镜、光波导等多种精密光学解决方案,其中公司在光波导领域内的积累,包括在纳米压印等工艺技术上的积累,处于国内行业前列。在光机方面,公司与行业伙伴合作,可以为客户提供应用了 DLP、LCoS、LBS、Micro-OLED、Micro-LED 等多种微显示技术的光机模组产品。

公司在接受投资者调研时也曾表示:“虽然全球消费电子行业近期表现不佳,但市场低谷中也蕴藏着新的机会。消费电子行业的增长驱动力,将逐步从传统硬件向新一代智能硬件切换,VR/MR/AR、智能穿戴等产品将有望成为消费电子行业在未来5到10年乃至20年中最核心和最具确定性的机会,公司以及公司的众多全球知名客户均高度看好这些产品的发展,公司也会积极把握行业机会。”

从产品层面不难看出,歌尔股份在AR/VR领域已经形成了非常显著的整合优势,不论是技术、经验、整体解决方案,公司都能够展现出一加一大于二的实力。在多重竞争力加持下,歌尔股份在AR/VR赛道也势必如过去一般,以最完善的布局,最快享受到市场进入爆发期带来的红利。