中国式现代化与制造新十年:“拆积木”到“搭积木”的新逻辑

刚结束的全国瞩目的会议,将推进「新型工业化」放在重要位置。回望改革开放40余年的历程,“中国制造”在融入全球供应链的过程中,“拆”走跨国公司的积木,现在进入全新的“搭积木”创新阶段。

下十年,将面临哪些机遇和挑战?

“(中国制造业)就像一个拆积木游戏,跨国公司不断往上垒,中国企业却因为占据了更为坚实的底部,可以积蓄足够的力量,一块块从容地拆走前者的战果。”

在2010年出版的《中国制造:未来十年新格局》一书中,曾鸣教授用了这样一个“拆积木”的比喻。

这个预言已经成为我们的现实。改革开放的四十年,中国构建起了全球部类最齐全、配套能力最强的供应链。在日用品、家电、3C等等领域,逐渐从容地拆走跨国公司的战果。利用强大的供应链进行性能、价格的优化,造就了物美价廉的“中国制造”。

但是,更大的机遇在于,拆积木的同时在重新搭积木,这是一波全新的创新机遇:智能化。也就是说:

“搭积木”有机会拥有新的大脑,软硬件的结合让这一轮的制造业革命,不同于上个阶段,拥有弯道超车的机遇。

但这也意味着上一个阶段的抄作业、流量逻辑、赢家通吃…… 曾经成功的经验,可能都将遭遇瓶颈。

好做的生意做完了,从拆积木到搭积木,底层逻辑已经发生变化。

下个阶段的产品创新、工业创新、出海创新,需要不同的能力,需要坐得住冷板凳的玩家,可能还需要底层“操作系统”的进化。

1 科技消费,产品创新

这一轮的科技消费,从传统家电到新的智能硬件,都在迎来技术升级。

第一款智能手机、无人机、扫地机器人、洗地机、洗衣机,都不是中国人发明的,但中国企业很快跻身全球头部品牌。这背后,是强大供应链与庞大市场需求的共振,带来“拆积木”的机会。

这些赛道还在快速变化。对于这类新一代科技消费产品,电机、驱动、智能软硬件等部件都有机会重构,需要完整的供应链实现“制造与研发”紧密结合。无论你想要做一个什么产品,基本都能在中国造出来;同时,利用市场快速规模化起量,可以持续迭代,基本能做到性价比最高。

举个例子:一款扫地机在德国或日本一年的销量,可能中国一家品牌一个月就卖完了。因为量大、产品迭代快,产品出问题的几率也会低很多。这就进入了微创新的正循环。

所以我们看到,C端科技消费从大疆的无人机开始,扫地机器人、洗地机、割草机等等,更多软硬件结合、科技属性更高的消费产品,科沃斯、云鲸、石头等中国企业都占据了头部。而戴森之后,高转速电吹风、吸尘器等等,出现了追觅、徕芬等玩家。

欧美先行,不少中国品牌又陷入了平替的套路中。毕竟进行产品底层的创新,比“卷”成本更难、更需要投资。戴森成功背后,已经有了40余年的技术积累和坚持。很多中国的追随者,产品是卖不到海外的,就是因为戴森在吸尘器、高速电吹风的技术专利壁垒。

究其然,上个阶段“抄作业”的生意模式更简单:有了欧美企业提供现成的“目标”,运用中国人的聪明、勤奋、努力,更快地抵达:卷成本,卷市场,卷爆款,卷速度,卷对手……

以市场换技术,需要用平替赚的钱,真正投入研发、承担创新风险,等待下一轮弯道超车。韩国、日本也经历过抄作业、价格屠夫、低端制造的阶段,但是直到人们不再担心商战、你死我活的问题了,索尼、三星在产品创新上往前走了一大步。

产品创新,并不是拆出来组装,而是从0到1的创造。看起来扫地机似乎技术含量不高,但自1996年,瑞典伊莱克斯研发出第一款扫地机,至今二十余年还没有到达放量的拐点,在家庭清洁的场景,并没有真正做到“足够好用”。

再看曾经炙手可热的智能音箱,在被小米、百度等巨头补贴,价格“打到”499、299之后,并没有成为家庭智能化的流量新入口,增长量由盛转衰,只是变成一个“可以报天气的普通音响”而已。

为什么?因为智障到智能,还有很长的路要走,大部分人的预期过于乐观了。看上去我们离科幻电影越来越近了,但技术的落地运用,远并没有我们想象的那么快。比如今年以来,好几家曾经风光无限的L4智能驾驶创业公司,都走向倒闭、变卖或转型回归L2。

就像7年前,硅谷投资教父彼得·蒂尔在《从0到1》中的那句名言:

“我们想要一辆会飞的汽车,得到的却是140个字。”(美国社交媒体推特最多发140个单词)

面对资本或媒体的一些热捧,硬科技的商用化、通用化也许需要更长的时间、更多的试错。毕竟,流量来来去去,一天就能打几场口水仗。融资上头条,破产也上头条。

但是,制造上的创新,戴森用了数十年,苹果曾经几近破产,造车的天才工程师马斯克,也经历过住进工厂、夜不能寐的至暗时刻。

2 科技“下沉”,工业创新

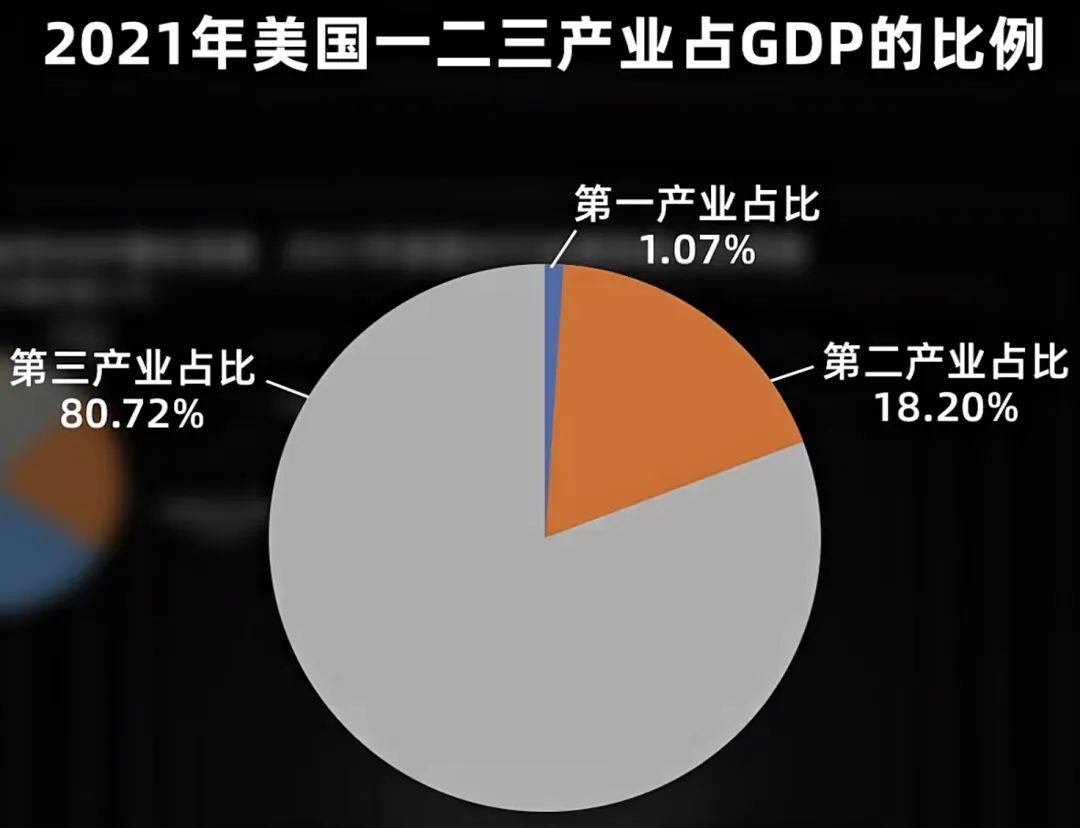

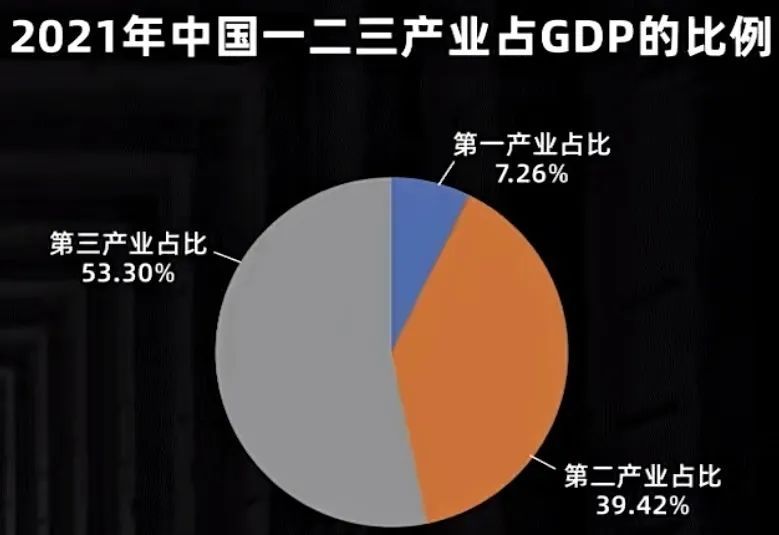

中美三大产业的对比,经济结构其实决定了阶段发展的重心。

美国会诞生元宇宙、web 3,是因为国民经济中工业大部分已经转移到了全球,第二产业占比已经低到18%了。所以,其结构决定了一直在虚拟经济上做文章,因为能用到新科技的更多是娱乐、通信和金融行业等,占比81%的第三产业。

虽然美国也非常希望制造业回到美国,但还需要时间。而且资本和人才都是聪明的,当惯了白领谁想进厂吃苦?能在虚拟世界AI造梦,谁愿意再花大量时间做真正的产品?

所以近两年,美国的高势能精英圈层更倾向于讲“元宇宙”、“web 3”的故事,也极大地影响了中国的人才。但这个故事能撑多久,我们看改名“Meta”之后Facebook的市值,可以作为最直接的反映指标。

回到中国,不同点在于第二产业的附加值占比还很高,再加上这一轮智能制造的机遇,这创造了非常难得的机会:实业与科技的叠加。新兴技术“下沉”到第二产业,比如,新能源、自动驾驶芯片、工业机器人等等。

算法、软硬件结合要沉到工厂里去,机器人要沉到更广大的车间、甚至农场去。这也意味着,愿意“下沉”的技术人才,既懂产业逻辑,又懂怎么用技术解决问题的工程师,能抓住红利;而组织能力更强,能通过工程师解决问题、形成规模效应的组织,能规模化地放大这个机遇。

在新型工业的方向上,即便美国制裁,中国也拥有“新盟友”。欧洲俄乌战争之后,大量欧洲老牌工业巨头在中国进行高端制造的投资。比如有巴斯夫最大的海外投资项目,价值百亿欧元的巴斯夫(广东)一体化基地项目,也是中国化工行业首个外商独资项目。宝马集团宣布将价值百亿欧元的圆柱电芯合同给予宁德时代和亿纬锂能,两家企业需要在中国和欧洲各自建立两座电芯工厂。

这其实也得益于中国在2019年开始,更多地放开外商投资准入目录。很多行业包括金融、整车制造、能源运输和农业相关的行业和产业链条,外资可以控股,或者独资。

所以,2019年特斯拉上海超级工厂建立,成为全球发展最快、开始扩建第二期的超级工厂。当然也给中国新能源车企带来了巨大的“压力”和动力。

可能对于现在的年轻人的启示是:

忘掉曾经的互联网神话,踏踏实实在实业中抓住机遇。

走捷径,或许最终是空中楼阁,看起来高,摔下来也痛。而现在的硬核科技,从产业基础到消费市场,再到工程师培养,都给年轻人非常成熟的空间。

中国新能源车正在走向欧洲,走向传统的汽车工业强国。但是否能真正在十年到二十年的新能源叠加自动驾驶的浪潮中真正立足,还需要经得住时间的考验。

3 科技基建,出海创新

高铁、5G通讯、光伏等技术,我们可以将其称为科技基建,中国在近二十年完成技术积累,并成功从国内市场走向海外。

在这些赛道上,中国是后发者。美国同样在光伏上投入巨资,《重塑制造业》中引用美国国会研究处的报告表明,美国政府对光伏的研发和生产已经支持了数十年。几十亿美元的先进能源制造税务优惠、给太阳能PV制造商提供的130亿美元的贷款担保计划、美国能源部的阳光照耀计划等等,从联邦到各级政府。但后发的中国已经取得了一些核心技术的领先,对欧洲北美市场输出。

中国在摸索一条科技基建从投资到应用闭环。这个长链条不仅需要国家斥巨资投入,更需要发挥私有企业的创新动力,需要吸引大量人才进入,不断优化和改革技术,才能最终实现应用端的闭环。

高铁和通讯基站在美国制裁前已经成功出海,接下来的光伏也有出海的机遇。而且这轮出海,不仅仅是中国产品的出海,更多还是将生产中心、研发中心、供应链都全球化了,能跟本土更好地结合,去创造就业。这也要求更具有全球视野的人才和能力。

即便某些大国在推动“逆全球化”,中国经济还在走出去,中国文化在产生新的叙事。

其实美国的制裁、逆全球化,放在中国的语境下,是很奇怪的。

中国为了中国人更好的生活而努力,美国为了美国人更好的生活而努力,都不挨着,为什么非要你死我活、零和博弈?

我们身处“百年未有之大变局”之中,也许过去增长和成功的范式,都在失效。我们需要新范式,新叙事。

过去四十年,浪潮汹涌。或许我们不再拥有那么高速的增长,但是将眼光拉长,或许能找到一些不变的东西,正如西方学者所说:

“中国是一个伪装成国家的文明(China is a civilization, masquerading as a nation state)。”

理解浪潮底层的逻辑,拥有自己的“锚”,才能在这个时代乘风破浪,而不是随波逐流。

本文来自微信公众号“浪潮研究所”(ID:waveinstitute),作者:浪浪子,36氪经授权发布。