在物联网时代,你实现“养宠自由”了吗?

近日,宠物智能品牌Unipal(有陪宠物)宣布完成超亿元融资。据了解,该品牌背后的公司是小萌宠物科技,成立于2018年12月,是一家专注于宠物智能生态家居的企业。

值得一提的是,在2020年9月,有陪宠物推出定价799元的智能猫厕所——Catta猫塔,首日销售额即破百万,4个月后销售额便超千万。截至今年10月,该产品国内累计销售近2亿元,时常卖到断货,让许多铲屎官“一厕难求”。

这难免不让人好奇,一个单品两年卖两个亿,背后的逻辑是什么?

销量猛涨

宠物“消费能力”这么强?

目前,养宠概念已实现从“生存型”到“享受型”的转变,这意味着,宠物的消费能力得到了超前的提高。

一方面,中国宠物市场规模在过去几年里迅速增长,央视财经曾发文称,目前中国人均单只宠物年消费6653元。

企查查《2021年中国宠物消费趋势白皮书》显示,2020年,我国宠物行业市场规模接近3000亿元,未来3年,行业将继续保持平稳增长,复合增速预计可达14.2%。

另一方面,自2020年以来,“618”、“双十一”等购物节中,宠物相关商品的销售额均是成倍数增长,尤其宠物智能硬件,颇受消费者喜爱。

2020年,天猫数据显示,“双11”宠物智能商品销量增速超过500%,智能喂食器增长120%。在淘宝体系中,宠物智能设备的新客占比超过50%。京东数据显示,2020年“双11”开场10分钟后,智能宠物用品成交额即同比增长33倍。

2021年,天猫数据显示,具备“解放双手”性能的宠物智能产品实现爆发式增长,如自动喂食器,自动猫砂盆等销售增长均超1000%。京东数据显示,双十一首日,单是智能饮水机的成交额就增长了1000%左右。

销量的暴增让人难得不好奇其背后的原因。

从消费品类及趋势来看,与其说是宠物对硬件的智能化需求,不如说是人对“懒”的需求。

宠物智能硬件渗透率及品类偏好(《2021年宠物行业白皮书》)

由上图不难看出,以智能饮水机、智能喂食器为代表的智能用品,正逐渐成为养宠人士的“刚需”。

宠物智能硬件不仅能够解决各类养宠难题,减轻宠物主养宠的压力,同时,在硬件的帮助下能更好地护养宠物,也可让宠物主可以更方便地从中获得更多乐趣。

与“懒”相同,乐趣目前已成为“刚需”。淘宝消费报告显示,“宠物的恩格尔系数”正在下降,宠物食品的销量虽在增长,但比例下降至39%,关于宠物“精神消费”的消费转型正在发生。也即前文提到的“养宠概念已实现从‘生存型’到‘享受型’的转变”。

报告指出,“幸福感”是宠物消费更强劲的增长力。表面上看是为宠物的泛生活消费增速加大,但其真相是——“钱花在了‘主子’身上,幸福感在铲屎官心头”。

不列颠哥伦比亚大学的一项实验研究对此有所佐证:把钱花在宠物身上更令人快乐,甚至超过自己花钱和朋友一起消费。而且这种幸福感并非一时情绪波动。

所以,宠物经济实则是“铲屎官经济”。

换句话说,宠物本身对硬件并无太大需求,大部分需求都是来自于人。不过,这些人又怎么分类呢?

消费者不是最有钱的

但是最舍得花钱的

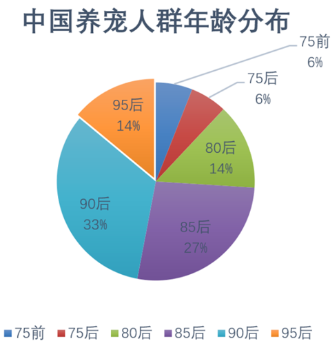

调查展示,在中国养宠人群中,90后占三分之一。而且这些养宠的年轻人大都分布在一线城市,学历与收入较高,对高科技产品的接受与尝试意愿较高。

中国养宠人群年龄分布

进一步调查显示,据《宠物品牌人群策略白皮书》,2022年上半年,Z世代(即95后)人均宠物消费同比上升26%。高额消费客群中,65%居于国内中低收入区间。

对于加上“智能化”即价格翻倍的宠物智能硬件而言,消费者的热情却一点未被高价这盆冷水浇灭。举个例子,普通猫砂盆只需69元,而自动猫砂盆的售价则低至799元,高达两三千元不等。

由于消费者的“鼎力支持”,撑了宠物智能硬件的大片江山。国家统计局数据显示,2.33亿Z世代人群,撑起了4.94万亿元年消费规模,消费力强劲。

同时,也由于企业对消费者的精准定位,点燃了宠物智能硬件这把火。并且宠物数量还在增加,数据显示,2021年中国宠物猫的数量是5806万只,同比增长19.4%;宠物犬的数量是5429万只,同比增长4%。也就是说,该市场仍是一片蓝海。

不过说完消费逻辑及消费群体,还是得回到产品本身。谈到宠物智能硬件的生产制造,及其市场格局,目前的情况与所有初期火爆的产业类似——资本看好,参与者众多,非常热闹,不过也存在不足。

资本加码

市场中玩家数量种类激增

从产业链上看,宠物智能硬件与智能家居类似,上游原材料主要以芯片为主,比如定位功能的GNSS,用作控制的MCU等,以及监控宠物动态的传感器等。

以宠物喂食器为例,目前常用的自动喂食系统中包括PCBA板设计和嵌入式开发、APP开发等。功能上具备远程喂食、宠物语音互换、故障提示、自动清洁杀菌等,而这些功能则靠Wi-Fi蓝牙模块、定时器、语音芯片、紫外线灯珠等器件来实现。

在大多数情况下,智能家居的相关芯片产品可以直接用在宠物智能硬件中。

这也不出意外地引来了大批的传统家电厂商、互联网公司入驻。

公开资料显示,2019年9月,小米及小米系顺为资本投资了宠物智能硬件品牌“猫猫狗狗”,双方合作了米家智能宠物饮水机、米家智能喂食器产品,目前已实现量产。

今年3月,家电巨头美的设立全资子公司美新宠物科技,推出两个独立品牌“猫有引力”和“Fluffy&Floppy”。其中“猫有引力”主营宠物食品,“Fluffy&Floppy”主营宠物用品。

但以宠物为主要赛道的企业同样不在少数,目前已有不少公司如中宠股份、佩蒂股份、依依股份、波奇宠物、瑞派宠物等完成上市,其中波奇宠物获得7轮共超过13.04亿元的融资。

近两年获得融资的宠物智能硬件商亦相当多。

2020~2022年宠物智能硬件行业部分融资事件(图源:IT桔子)

在这股融资热之下,更多的新公司也在入局,已有不少创业项目获得了融资,包括Catlink、uah有哈科技、逗号智宠iKuddle等。而有甲方也必然有乙方。据了解,在产业链另一端,代工厂的生意也开始红火起来。

据德鲁申宠物用品公司的工厂负责人透露,“最近几个月每天都有好多品牌商找到我们,想让我们去做贴牌生意”。(该公司是一家专注宠物用品领域,主要给品牌商做代工和贴牌生意的工厂)

不过产品的需求量、产销量虽然大,但依然存在一定的问题,那就是同质化严重。目前市面上的宠物智能硬件几乎没有创新性,无论是产品功能或用户体验。这也是饱受大众诟病的一点。

另外,产品的质量问题也令人堪忧,目前已发生不少智能产品伤害到宠物的案件,猫砂盆卡猫、饮水机漏电等问题层出不穷,轻则皮肉受伤,重则危及生命。这点同样是亟需改进。

只是从整体上看,宠物智能硬件的热度,仍在持续上涨。

结语

通过前文的分析不难得知,宠物智能硬件的火爆,更多的是来源于人本身。细想,宠物若摆脱了宠物的称号,它们也只是地球上求生存的种种动物,除了活下去以及繁衍后代,并无更多需求。而这也明确了宠物经济,其实就是“铲屎官”经济。

不过好在确定其主要消费者后,也明确了其商业模式,同时,在连年增长的宠物规模下,未来市场将是一片蓝海。而在众多品牌的激烈竞争下,也有望带来更多款式的产品,创新宠物智能硬件市场

1