三季度半导体公司业绩暴雷指数一览

行业下行周期,对内练好内功,对外依旧要寻找机会。

目前,A股上市公司三季报的业绩披露已基本结束,诸多备受关注的半导体公司也在最后期限发出公告,业绩再丑,终究是要与全体投资者相见。加上当前半导体行业整体遇冷,业绩暴雷其实也算是意料之外的情理之中。今天,笔者就与大家一一盘点其中一些值得说道的公司。

表、A股上市半导体企业三季度暴雷指数

来源:与非网整理

笔者针对A股市值300亿以上的半导体企业,翻看了他们的三季报业绩,挑选出了有“雷点”的选手列入了上表中。说是暴雷,其实多少也是有些无奈,其中有不少公司去年市值还在千亿以上,而如今整个A股半导体板块千亿市值的公司不足5家。

所列暴雷指数,主要从营收的同、环比增速,归母净利润的同、环比增速以及公司短期业绩是否形成拐点等多维度进行考量,指数越高并不完全意味着业绩越差,也有一部分原因来自于其业绩的转折,是否超出了原有的预期。据此,笔者挑选了暴雷指数偏高的部分企业,进一步分析和阐述。

韦尔股份

(利润由历史最高点直接转入亏损)

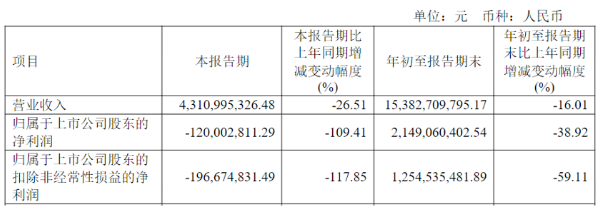

表、韦尔股份2022年三季度部分会计数据和财务指标

来源:公司公告

韦尔股份2022年第三季度营业收入43.11亿元人民币,同比下降26.51%;归母净利润-1.2亿元人民币,同比减少109.41%。营收相比第二季度,同比增速下降呈加速状,且归母净利润单季度近三年来首次出现亏损。

韦尔股份是国内领先的CIS厂商,其营收经过近4年的高速增长后,自去年三季度以来,逐渐开始走下坡路,市场对其估值也不断修复,今年股价连续调整,从去年下半年最高点255.17元/股下降至当前73.37元/股,已蒸发七成以上市值。此外,由于单季度的归母净利润进入亏损后,用市盈率对其进行估值往往容易失真,更多的基本面信息关注点依然还是在其未来的营收与利润上。

平安证券认为,韦尔股份收入的下降主要来自于消费电子的疲软表现。中国智能手机市场的低迷态势仍在延续,这对该公司的影响非常大。对此,韦尔股份对6400万像素图像传感器产品及部分库龄较长的产品等存在减值迹象的资产计提存货跌价准备,减值损失达到创纪录的3.28亿元,这也是其归母净利润大幅下滑的重要原因。

在单季度营收同、环比一定跌幅的情况下,归母净利润从历史最高值(二季度13.73亿元)直接跳水至亏损,突如其来的“暴雷”感十足。

兆易创新

(营收同比首次下跌)

表、兆易创新2022年三季度部分会计数据和财务指标

来源:公司公告

兆易创新2022年三季度营业收入19.88亿元人民币,同比去年下降26.07%;归母净利润5.65亿元人民币,同比去年下滑35.50%。营收近三年首次出现同比下降,相比二季度25.25%的增速急转直下,且环比同样出现下跌;归母净利润同样近三年首次出现同、环比下滑。

兆易创新在DRAM、NOR Flash及MCU等方面颇有建树,其收入结构上,消费类市场占比较大的存储芯片业务受影响最大,收入同比减少约4.7亿元,微控制器和传感器业务也受影响同比减少约1.4亿元和0.9亿元,导致整个营收的同比下降;另外,毛利率的下降、人工费用的增加以及部分存货的资产减值增多,最终导致归母净利润的大幅下滑。

兆易创新表示,在行业下行周期时,在内生增长上要练好内功、做好产品、提升管理能力、搭建好管理体系;在外延增长上,行业下行期反而是比较好的时机,公司会在MCU周边生态以及模拟等产品上积极寻找机会。

民生证券认为兆易创新三季度业绩符合预期,46.10%的毛利率虽然同比下降了3.70个百分点,环比下降3.30个百分点,但仍然维持了历史较高的水平。随着9月20日兆易创新发布了首款基于M33内核的车规级微控制器,该公司正式进入车规MCU市场,可广泛用于车身控制系统、车用照明系统和电机电源系统,以及智能座舱系统。另外,车规级NOR Flash也在汽车和工业方向实现快速增长。

龙芯中科

(营收连续下挫,利润首次亏损)

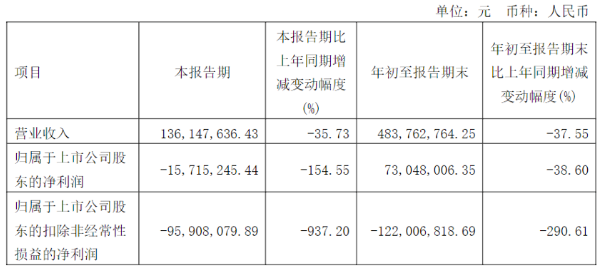

表、龙芯中科2022年三季度部分会计数据和财务指标

来源:公司公告

龙芯中科2022年三季度营收1.36亿元人民币,同比下降35.73%;归母净利润为-0.16亿元,同比下滑154.55个百分点。其实龙芯中科的单季度营收已连续三个季度同比下跌,且幅度均在30个百分点以上,距离2021年四季度最高值4.27亿元,已“失血”近七成。而归母净利润更是近8个季度以来首次进入亏损状态。

龙芯中科是国产自主通用CPU核心供应商,开源证券认为其业绩低于预期,但未来在信创加持下发展动力强劲。业绩的低迷主要系信息化类芯片的最终用户正处于项目验收阶段,采购需求较少。且三季度存货周转天数为612.3天,同环比均有所提升。

2022年10月29日,龙芯中科发布了股东增持公告——控股股东天童芯源基于对公司未来发展的信心和对公司长期投资价值的认可,拟于2022年10月31日起6个月内增持公司股份,金额不低于人民币500万元且不高于人民币1,000万元。对于目前90元左右的股价来说,这点资金大概只够买550-1100手(1手=100股),而目前龙芯中科每天的交易量是3-4万手,即回购总金额不到一天交易量的3%,还要拉长到6个月的周期进行回购。对于股价走势影响微乎其微,更多只是一种表态。属于嘴上说得很好听,行动几乎可以忽略不计。

北京君正

(营收总体稳定,利润首次下跌)

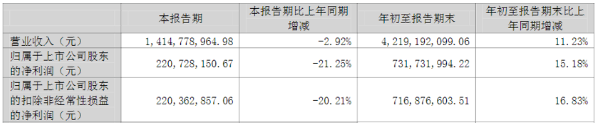

表、北京君正2022年三季度部分会计数据和财务指标

来源:公司公告

北京君正2022年三季度营业收入为14.15亿元人民币,同比下降2.92%;归母净利润2.21亿元人民币,同比下滑21.25%。北京君正连续5个季度营收保持在14亿元上下,原先的高速增长早已告一段落,只是在单季度的同比增速上首次体现出下滑的状态。在归母净利润方面,也基本保持在2亿元人民币左右,但同比下滑也属近三年来首次。

北京君正主要产品线包括微处理器芯片、智能视频芯片、存储芯片、模拟与互联芯片。银河证券认为上述业绩符合预期,归母净利润的下降主要系该公司持续推动研发投入,22Q3研发费用达1.71亿元,同比增长21.78%。

公司方面则认为,三季度视频芯片的毛利率环比二季度有所下降,但行业市场变动不大,且目前看消费市场逐渐在企稳。其智能视频芯片在海外的推广更快一些,明年会不断增加,而微处理器芯片的推广周期则会更长一些。模拟目前主要是LED驱动芯片,包括车规市场和非车规的高端消费类市场,这个领域公司存在一些独特的优势,会驱动产品线收入继续增长,尤其是在车规市场。

思瑞浦

(营收小幅增长,利润大幅下挫)

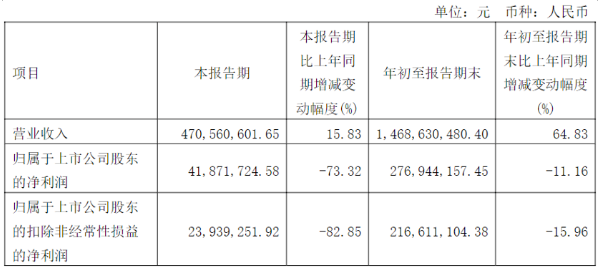

表、思瑞浦2022年三季度部分会计数据和财务指标

来源:公司公告

思瑞浦2022年三季度营业收入4.71亿元人民币,同比增长15.83%;归母净利润0.42亿元人民币,同比下滑73.32%。营收方面虽然同比依然有一定增速,但相比之前连续5个季度大幅增长(70%+)已告一段落,并且在环比上迎来了首次下跌。归母净利润在连续5个季度的同比增长后迎来了首次下跌的拐点,且幅度巨大。

思瑞浦是一家主营产品包括信号链、电源模拟芯片和数模混合模拟前端的Fabless模拟芯片厂商。国盛证券认为,思瑞浦业绩负增长主要源于股份支付费用的影响,该公司产品料号持续丰富,产品竞争力抵御通讯基站、传统工业等景气波动,营收依然持续增长。但从第三季度的业绩数据来看,营收的增速明显在放缓,归母净利润的增速已然负增长,且两者环比均从二季度的增长转为三季度的下降,可谓“暴雷”指数十足。

写在最后

其实,对于整个资本市场来说,业绩大超预期或业绩暴雷并不是罕见之事,但在半导体板块中,三百亿市值以上的33家上市公司中,就有13家企业的业绩似乎都有“暴雷”的倾向,占比接近40%,从侧面也证明了整个行业景气度的低迷。但这并不意味着这些公司都不值得关注,其中不少进过千亿俱乐部的选手正是借助了之前多年的高速发展,如今遭遇周期性的波动时初显蛰伏状,俗话说蹲下是为了跳得更远。正如兆易创新的表态,在行业下行周期,对内练好内功,对外依旧要寻找机会。如此,在下一个景气周期到来之时,企业努力的成果定会倍增。

1