日本半导体野心:2nm

如火如荼的半导体市场正开始走下坡路。但是,得益于车载用途等因素的牵引,毫无疑问未来半导体的需求还会继续增长。在日本政府的大力支持下,日本半导体企业正试图恢复全球地位。

之前,日本媒体《东洋经济》采访了日本自民党半导体战略推进议员联盟的会长一一甘利明先生,在采访中,甘利先生指出:“日本已经制定了详细的半导体战略十年规划,如具体在什么时间完成什么目标。”在政府的扶持下,日本的半导体技术发展节点也已经“浮出水面”。

采访中,甘利先生提到的半导体规划日程表是由日本经济产业省主导制成的。具体内容非公开,仅由议会联盟的干部成员了解。

日本经济产业省在2021年3月召开了“半导体·数字化产业战略研讨会”,会议中提到了“三步走战略”,即“挽回”半导体生产能力、“推进”新一代半导体研发、“部署”未来新技术。

在21世纪30年代初期之前,进行巨额投资

第一步是确保日本国内的半导体生产据点。邀请全球最大的半导体代工厂TSMC(台湾积体电路制造股份有限公司,以下简称为:“TSMC”)赴日本熊本县建厂,即是该战略的第一步。

第二步是与美国合作研发最先进的逻辑(Logic,用于演算)半导体。日本的目标是确立被称为“Beyond 2纳米”的新一代半导体技术。

第三步是到2030年研发出低功耗、可快速处理数据的半导体技术,同时将量子计算机应用于社会基建。

为了响应日本经济产业省的目标,今年(2022年)5月议员联盟提出了资金需求,即在未来十年内,官民合计投资10兆日元(约人民币4900亿元),以强化半导体生产基础。换而言之,即在21世纪30年代上半期之前,日本将在半导体行业投资约10兆日元。

据相关人士透露,在第二步的新一代半导体技术中,甚至提及了极其明确的目标,如“具体在某一年,实现某种技术”。

日本政府制定了如此具体的目标,着实应该公之于众。据说是因为该投资计划可能无法获得日本财政部(掌握着日本的财政预算大权)的批准。

实际上,日本经济产业省、议会联盟干部的目标不仅仅是为了“收复”过去三十年中日本半导体的“失地”。理由如下,日本试图通过“Beyond 2纳米”尖端半导体,获取最新半导体技术,再次挑战全球半导体TOP。

就半导体而言,线路越细、微缩化越强,相应地半导体性能越出色。当下,日本半导体企业可生产的最先进的半导体在40纳米左右(一纳米等于一米的十亿分之一),而全球当下最先进的半导体线宽为三纳米。此外,如今全球各国都在竞相积极研发更细微的“Beyond 2纳米”。

此时,不得不提“GAA(Gate-All-Around,环栅)”,要实现比2纳米还要先进的微缩化,需要将半导体芯片的结构改为“GAA”。

换言之,现在即是“改变游戏规则的良机”。即,日本经济产业省和议会联盟的干部正试图把握当下良机,推动日本半导体“卷土重来”!据推测,在日本的重振半导体的计划表中,应该是提到了与美国合作,在十年内获得“GAA技术”。可以说是一项促进日本半导体产业复活的“十年规划”。

岸田文雄首相在10月3日的施政演说中提到:“我们需要官民合作,在未来十年内对半导体行业投资约10兆日元”。10月28日,再次指出,投资1.3兆日元(约人民币637亿元)为推进日本、美国合作研发新一代半导体。日本政府已经依据经济产业省和议员联盟制定的战略计划表,开始行动。

半导体市场或将迎来“寒冬”

展望全球半导体市场,“寒冬”即将到来。理由如下,全球大型存储半导体厂家铠侠(原东芝存储半导体)公布称,自十月份开始下调30%的生产量。同样,美国大型存储半导体厂家镁光(Micron)科技也在今年九月末明确提出,要下调稼动率、控制设备投资。虽然半导体种类诸多,如果存储半导体需求下滑,半导体行业很容易陷入“无差别化竞争”中(即所谓的“价格战”)。因此,在陷入“价格战”之前,一般企业会下调生产。

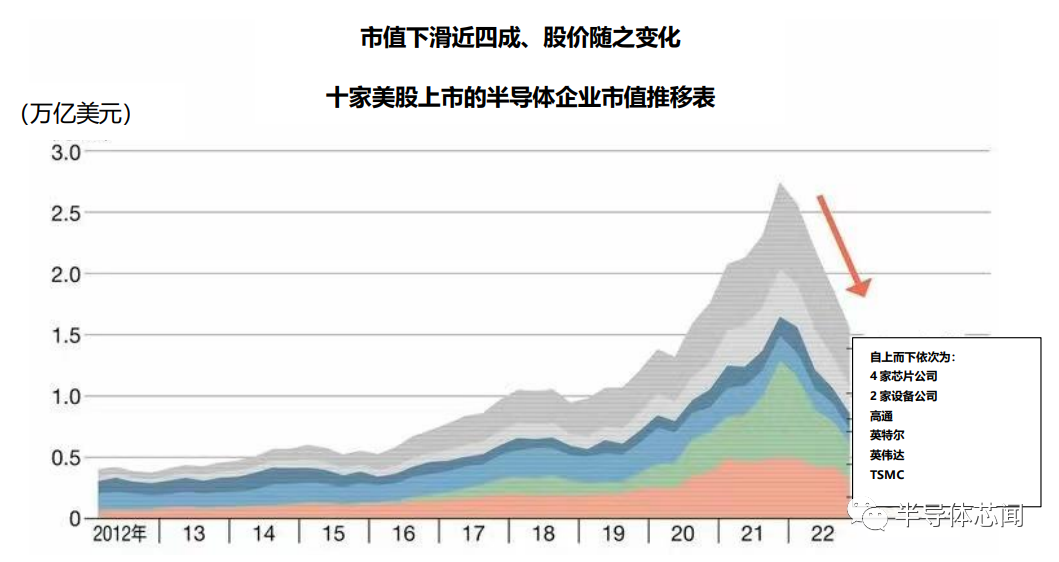

在股市中,已经开始出现“寒冬”的气息。从美股上市的半导体相关企业市值来看,在2021年末达到峰值后,市值跌了近40%,而且,从2020年中期到2021年年末的增幅也十分强劲。

注:此图中的市值为2022年10月18日时间点。两家设备公司分别为:ASML和应用材料公司,四家芯片公司分别为:博通、德州仪器、AMD、亚德诺半导体。出自:日本媒体《东洋经济》根据“A&P global market intelligence”的数据制作了此图。

半导体相关企业的干部普遍认为:“2020年一一2021年是半导体行业史无前例的繁荣时期。”实际上是新冠疫情助长了这一波前所未有的繁荣!随着全球范围内远程办公的普及、“宅经济”消费需求的增长,多类使用半导体的设备(如计算机、智能手机等)的销售都出现了急剧增长。相应地,大量搭载半导体的数据中心(Data Center)的需求也出现了明显增长。

半导体需求放缓

此外,受到之前疫情影响,全球各国的封城措施一度导致供应链混乱,企业为了维持生产,不得不提前备货、提高半导体库存量。半导体供给不足并不是由真正的消费需求带动的,而是由于企业连续两年不断加大备货量导致的。

如今企业放缓了半导体库存的采购,因此市场上半导体供给不足的现象出现了缓和。日本野村证券的和田木哲哉分析师表示:“存储半导体市场情况已经开始恶化,逻辑半导体行情也不佳。未来逻辑半导体的生产也会下滑。”实际上,“寒潮”已经开始波及存储半导体以外的领域,如TSMC计划下调最初制定的2022年的设备投资计划。

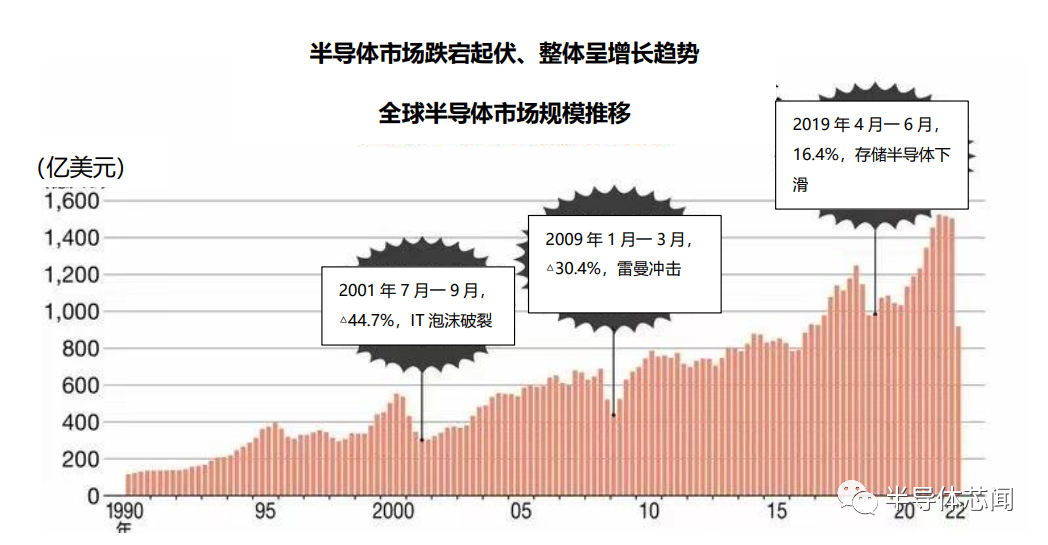

一直以来,半导体行业的兴衰荣辱其实都是“硅周期(Silicon Cycle)”的循环往复。

注:全球半导体市场规模为每个季度的金额。2022年7月一9月的数据是依据7月一8月的数据预测出的。为负增长(较上年同期)。出自:日本媒体《东洋经济》依据世界半导体贸易统计组织 (WSTS)的数据制作了此图。

半导体生产制程复杂多样,从接收客户订单,到交货的Lead Time短则四个月,长则近一年。因此,如果半导体厂家在需求旺盛时期投资设备用于扩产,当设备开始稼动、实际出货时,半导体行业大多已经迎来“寒冬”期!

最终会出现供给过剩的现象。在2001年“IT泡沫破裂”和2009年的“雷曼冲击”时,半导体行业都经历了严重的萧条。

此番半导体行业的不景气(萧条、“谷值”)情况如何

针对此番半导体行业的不景气情况,英国市场调查公司·Omida的杉山和弘顾问总监做了如下预测:“行情不会跌至2001年或者2009年的程度。”大型半导体设备厂家一一DISCO的关家一马社长也认为:“市场真正萧条的时候,客户是不会进行任何投资的,如今行情还没有如此不景气。”

大多数厂家认为这一波萧条会在2023年下半年缓解。半导体出货金额在2022年7月份迎来峰值,而股市的峰值出现在2021年年末。反过来说,自股市的“谷值”起,半年一一九个月后,即为半导体市场开始“回暖”的时期。

全球硅晶圆巨头厂家信越化学工业株式会社的齐藤恭彦社长表示:“很多客户都不愿意谈论当下市场情况,而只谈长期的扩产计划和所需材料的供给情况,这是前所未有的。”可以看出,当下半导体行业的“谷值”是暂时的,已经开始朝着下一个“峰值”迈进。

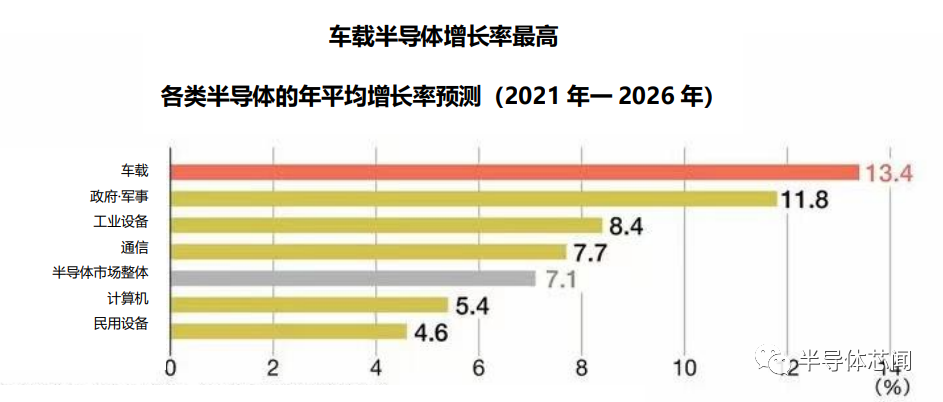

长期来看,半导体需求一直在增长。如果“元宇宙”得以普及,那么图像处理半导体、数据存储半导体等的需求都将迎来飞跃式增长。此外,车载半导体在未来也势必会迎来更高的增长率。

出自:日本媒体《东洋经济》依据IC Insights的数据制作了上图。

功率半导体需求急剧增长

如今,汽车行业正在经历“EV(电动汽车)化”和无人驾驶革命。据Omidia调查显示,平均每辆燃油车需要消费约550美元(约人民币3850元)的半导体,而EV需要1600美元(约人民币11200元)。

尤其是功率半导体,作为左右EV续航距离的关键因素,需求依然在急剧扩大,随时可能出现供给不足。此外,无人驾驶车辆需要的是高新性能逻辑半导体、新一代低功耗半导体。

随着地缘政治风险高涨,半导体作为战略物资,其重要性也愈来愈高。日本自民党“3A”之一的甘利明曾指出:“如果台湾出现问题,TSMC无法交货,全球将有60%的半导体断供。”

半导体即是前景性行业、也是战略物资。为迎来下一个半导体行业的“峰值”,全球各国积极布局、竞争激烈。