天元智能谋上市,夫妻控股超八成,毛利率、研发费用等指标逊于同行| IPO速递

11月4日,江苏天元智能装备股份有限公司(以下简称“天元智能”)更新了招股书,欲登陆沪市主板。据了解,公司拟募资5.49亿元,主要用于投资包括蒸压加气混凝土成套装备建设项目、高端加气混凝土生产线成套智能化技术改造项目、新建研发测试中心项目、营销网络建设项目以及补充流动资金。

但钛媒体APP了解到,天元智能近几年的毛利率表现十分不稳定,公司主营产品的竞争力也较为有限。此外,天元智能还因为参股公司从事小额贷款业务而遭到监管质疑,但在最新披露的招股书中,公司并未对此做出解释说明。

毛利率整体呈下滑趋势

资料显示,天元智能专业从事自动化成套装备及机械装备配套产品的研发、设计、生产与销售。2019年至2021年以及2022年上半年,公司实现营业收入分别为7.04亿元、7.48亿元、11.14亿元、5.08亿元,同期内,实现归母净利润分别为4225.36万元、6849.86万元、8135.38万元、3050.1万元。其中,报告期内,蒸压加气混凝土装备占主营业务收入比例为71.52%、71.53%、73.97%、83.97%,为公司收入和利润的主要来源。

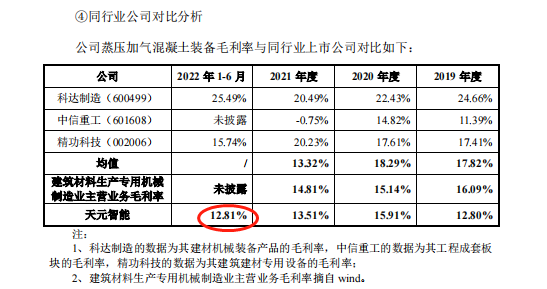

值得注意的是,报告期内,天元智能主营业务毛利率分别为 16.32%、17.97%、14.97%和13.6%,整体呈下滑趋势。

具体来看,天元智能在报告期内不同产品之间毛利率差异较大,变动趋势也不一致。主营业务“蒸压加气混凝土设备”的毛利率呈先升再降趋势,而“机械装备配套产品”的毛利率则从25.17%一路下滑至17.79%。

对此,天元智能解释称,公司的蒸压加气混凝土装备为定制化产品,在市场化定价基本策略上,结合自身生产能力、产品性能参数等因素并通过与客户协商最终确定产品销售价格。毛利率总体处于较低水平,主要由原材料价格波动、行业特点及公司销售政策造成。

钛媒体APP了解到,国内蒸压加气混凝土装备行业的生产厂家较多,但具备完整加工能力的企业并不多,在中高端市场集中度较高,基本被少数几家公司所垄断,但对比这些公司,尽管都受到原材料等市场因素的影响,天元智能的毛利率表现远不如其他几家。

而对于机械装备配套产品毛利率的下滑,天元智能则解释称,因为该产品的主要原材料为钢材、配重材料,直接材料在营业成本的占比在75%-80%之间,受2020年四季度起钢材价格大幅上涨影响,2021年公司机械装备配套产品毛利率整体下降了4.02%。

值得注意的是,在风险提示中,天元智能还表示,若未来公司蒸压加气混凝土装备业务不能持续进行技术研发和产品创新迭代,行业竞争状况加剧或产品生产成本出现较大不利变化,公司可能面临毛利率发生大幅波动、持续保持较低水平甚至继续下滑的风险,对盈利能力产生较大不利影响。

85%收入依靠直销

那么,除了原材料上涨等客观因素之外,天元智能究竟是在哪个环节落后于其他公司?

这或许可以从天元智能的销售模式中找到答案。钛媒体APP注意到,报告期内,公司的主要产品“蒸压加气混凝土装备”业务以直销模式为主,每年占比都超过 85%,经销模式的占比相对较低,且均为境外项目,公司将产品销售给境内出口经销商,由经销商自行报关出口,最终销售给境外终端客户。

但对比以来,国内客户常以竞价作为选择供应商的首要条件,因此,天元智能在直销模式中的产品定价也较低。而在经销模式里,由于面向的是境外客户,公司的定价则相对较高,主要是由于境外客户则更为注重其定制化的方案需求,且也对售后服务成较为看中。因此,对于天元智能来说,这部分业务才是相对赚钱的,只不过目前其经销业务尚不能“挑大梁”。

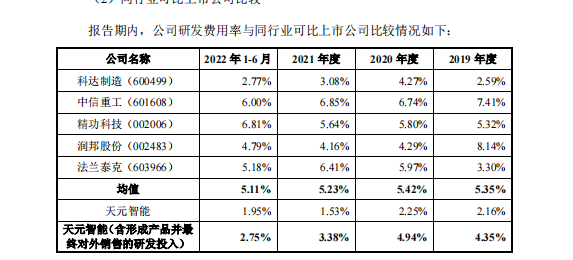

除此之外,天元智能的研发实力也稍逊于同行。从数据上看,报告期内,公司研发费用分别为 1521.51万元、1682.38万元、1703.67万元和989.54万元,占营业收入的比例分别为2.16%、2.25%、1.53%和1.95%,占比整体呈现下降趋势。而今年上半年,行业研发费用率均值为5.11%,但天元智能只有1.95%。

尽管天元智能在招股书中解释,研发费用率低于同行主要原因为公司研发试验投入的部分原材料在研发结束后经进一步加工后形成可供出售的产品,该部分投入属于研发活动发生的直接材料投入,故属于“研发投入”,但在会计核算上,由于该部分产品最终对外销售,根据“收入成本配比”原则,确认为“营业成本”,而不在“研发费用”科目列示,但这样的说法或许还要依靠具体的数据考证。

参股公司涉及小额贷业务

钛媒体APP注意到,在天元智能IPO的反馈意见中,监管还曾对天元智能的参股6.18%的公司——鸿泰科贷提出过质疑。监管要求天元智能说明参股鸿泰科贷的商业合理性以及合法合规性,与发行人主营业务的对应关系;控股股东、实际控制人或董事、监事、高级管理人员是否在相关公司中持股或拥有权益,以及相关公司生产经营情况,是否存在违法违规行为等等。但对比更新后的招股书,钛媒体APP发现,天元智能并未对这部分说出解释。

公开资料显示,2011年,常州高新技术产业开发区发展(集团)联合4家战略投资方共同出资,共同成立了当地首家科技小额贷款试点企业,主要从事向科技型中小企业发放小额贷以及开展创投业务、提供融资性担保业务等。

2014年,鸿泰科贷还陷入春晖乳业的债务纠纷中。据了解,2012年,春晖乳业曾向鸿泰科贷借贷650万元,但未能按时偿,因此被鸿泰科贷上诉,最终法院判定春晖乳业偿还鸿泰小贷650万本金及88万余元利息等。

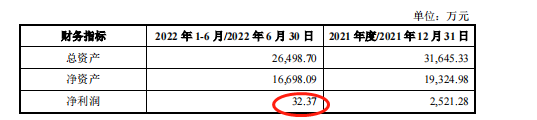

钛媒体APP还发现,鸿泰科贷今年上半年的净利润骤减,只有32.37万元,而2021年,该公司全年的净利润为2521.28万元。对此,钛媒体APP向天元智能询问其中具体原因,但截至发稿,对方并未回复。

值得注意的是,天元智能目前的股权十分集中。公司的创始人吴逸中直接持有天元智能81.95%的股份,为天元智能的控股股东,何清华直接持有天元智能5.30%的股份,二人为夫妻关系,合计直接持有天元智能87.26%的股份。

此外,吴逸中还作为常州颉翔、常州元臻的执行事务合伙人,通过常州颉翔控制天元智能7.47%的表决权,通过常州元臻控制天元智能3.73%的表决权。也就是说,吴逸中、何清华合计控制天元智能98.46%的表决权。数据显示,自从?2016年天元智能完成新三板挂牌以来,股东累计现金分红已达到1.15 亿元,接近公司两年的净利润。按照股权比例,这笔钱有超八成流向了吴逸中、何清华夫妇。(本文首发钛媒体APP,作者|于莹)