芯片比拼最大受益者或将是东亚

谁会成为芯片比拼的最大受益者?

?

美国和中国大陆在获取关键技术方面日益加深的竞争已经对东亚市场产生了显著影响。《美国芯片法》宣布后,由于股东开始担心数十年之久的半导体供应链破裂,科技行业的全球市值蒸发了超过 2400 亿美元。

?

地区芯片进口数据显示了对地区芯片系统的冲击。2020 年,中国大陆进口了 108 亿美元的半导体设备,主要来自日本(25.4 亿美元),也来自中国台湾(22.4 亿美元)、韩国(11.6 亿美元)、马来西亚(7.64 亿美元)和新加坡(7.54 亿美元)。

?

这种波动为东南亚的老牌和新兴企业提供了一个重要的机会,以填补美国试图将中国大陆与芯片市场隔离开来造成的供应空白。例如,马来西亚和日本等国家正在为半导体生产设施的投资激增做准备。

?

中国台湾地区

?

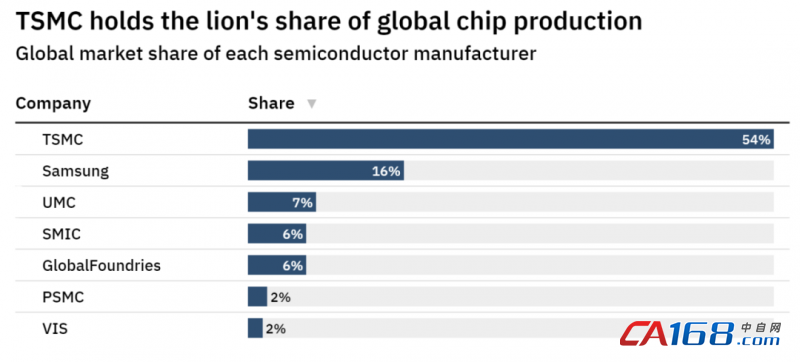

中国台湾地区也受到美国对中国大陆禁令的影响,台湾省可以生产全球约 54% 的芯片供应。在此背景下,美国希望中国台湾能够加入Chip 4 不足为奇。这是这是一个联合美国、韩国和日本的区域集团,旨在加强成员之间在新芯片技术开发方面的合作,同时限制中国大陆的准入。

?

然而,将中国大陆与全球半导体市场割裂可能会给中国台湾带来巨大的经济成本损失。在过去五年中,大陆一直是该岛最大的贸易伙伴,贸易总值估计为 5150 亿美元。仅在 2021 年大陆就占中国台湾出口的 62%,价值约为 1550 亿美元,切断中国台湾对大陆的芯片出口,可能对其产生可怕的影响。

?

日本

?

美国还热衷于将日本等纳入Chip 4联盟,强调加入新贸易集团的潜在经济利益。日本前助理商务部长凯文沃尔夫最近推测,日本加入该组织,将“导致日美之间更好的合作,减少对联合开发和生产先进节点项目的限制”。

?

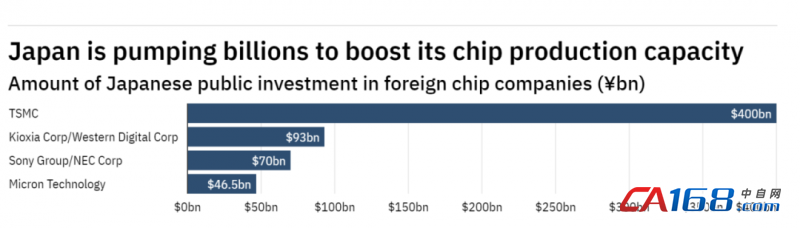

日本正在迅速提高其国内芯片制造能力,迄今已宣布投资超过 6000 亿日元。本月早些时候,日本政府透露向一家名为 Rapidus 的新半导体企业投资约 5 亿美元,该企业由索尼集团公司和 NEC 公司牵头。这项新投资是在对台积电、铠侠公司、西部数据公司的多项投资承诺的支持下进行的。

尽管整个地区的供应链不可避免地出现动荡,但至少有一家日本公司对该地区半导体市场的未来表示相对乐观。Lasertec 有效垄断了先进芯片制造设备检测系统的制造,最近预测到明年 6 月,其净利润将增长 33% 至约 2.25 亿美元——连续第十个季度创纪录的净利润,并计划将其资本翻两番。“就销售额而言,我们在中国大陆市场的曝光率是 10% 或更少,”冈林说。“在这一点上,对我们业务的影响是有限的。”

其他人对出口到中国大陆的半导体的潜在限制前景不那么乐观。日本一家主要芯片制造设备制造商的代表表示,如果停止在中国大陆生产先进的半导体,将减少对日本最重要的出口产品之一——其尖端生产设备的需求,从而产生连锁反应。

?

韩国

?

三星和SK 海力士等韩国公司是世界上最大的半导体制造商之一。然而,最近的事件表明,美国将很难说服韩国相信其区域芯片战略的优点。

?

根据韩国商工会议所公布的数据,去年几乎 40% 的半导体出口流向中国大陆,而二十年前这一比例仅为 3.2%。根据韩国国际贸易协会发布的统计数据,今年上半年,这些数字略有增加,达到 41.1%,大约相当于 224.9 亿美元,使中国大陆成为韩国芯片的最大出口市场。

?

因此,该国似乎急于在中国大陆和美国之间不断升级的筹码冲突中为自己开辟一些中间地带。8 月,中国大陆和韩国宣布成立“协作供应链委员会”,以减轻该地区半导体供应链的潜在中断。当月晚些时候,韩国政府还参加了Chip 4 联盟的初步会议。

?

东北亚研究所所长达志刚表示:“面对美国‘Chip 4联盟’的压力,韩国表示希望与中国大陆在产业链和供应链上保持互信和稳定合作。”

?

如果中国大陆和美国之间的技术紧张局势升级,韩国的立场是否会被证明是可持续的,还有待观察。上个月有报道称,该国的两家芯片制造巨头三星和 SK 海力士获得了美国对中国大陆出口限制的一年豁免。两家公司都在中国大陆拥有大型生产设施,SK 海力士 50% 的 DRAM 产能位于中国大陆。

?

新加坡

?

另一个试图平衡来自美国和中国大陆的竞争压力的国家是新加坡。新加坡自独立以来,吸引外国投资,尤其是来自台积电、美光科技和 GlobalFoundries 等主要全球公司的投资,一直是该国发展战略的重要组成部分。因此,新加坡强烈感受到区域半导体供应链中的任何动荡。

?

其他新加坡官员对该地区的紧张局势升级持批评态度。该国外交部长维维安·巴拉克里希南(Vivian Balakrishnan)将美国的进出口限制描述为“几乎是一场技术战争的宣言”。这可能对新加坡经济产生巨大影响。据新加坡贸易和工业部称,半导体行业是新加坡最大的制造业部门,去年占 GDP 的 7%。与此同时,根据经济复杂性组织的数据,2021年新加坡对中国大陆的芯片出口总额约为 7.54 亿美元。

?

美国对中国大陆半导体行业的制裁可能会迫使当地公司购买在美国专门设计和生产的芯片,或者完全重新设计迄今为止完全兼容中国大陆同类产品的产品。

?

马来西亚

?

与此同时,马来西亚对技术比拼感到欣喜若狂。在接受CNBC采访时,马来西亚半导体工业协会主席Wong Siew Hai 暗示该国将如何从供应链中断中获益。“马来西亚和亚洲其他国家将受益,因为中国大陆的一些生产必须找到解决方案——基本上是从中国大陆转移出去,一些无法向中国大陆发货的美国公司可能不得不寻找解决方案……我认为马来西亚在该领域有一些机会。”

?

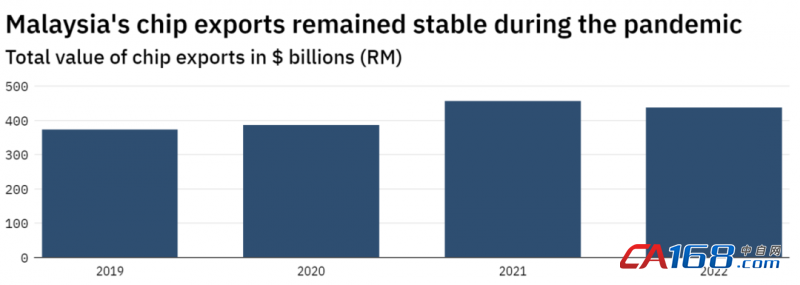

这种乐观的原因之一是马来西亚在全球芯片供应链中的作用,据报道马来西亚贡献了全球约 80% 的后端半导体产量。因此,尽管存在潜在的中断,但一些分析师将马来西亚的生产能力描述为具有优势。

?

中国大陆在全球芯片供应链中的重要作用或许最好用它在疫情后的强劲表现来解释。根据马来西亚中央银行发布的一份报告,生产活动见证了“强劲反弹”,并且自 2020 年以来已超过新冠疫情前的水平。报告称:“马来西亚在全球价值链中具有战略地位,是较大的半导体产品净出口国之一,在半导体价值链中,有很大一部分公司参与了芯片的生产。”

?

因此,对半导体的强劲需求正在使该行业的大部分部门受益,超过了短缺对使用芯片作为中间投入的部门的影响。特别是,涉及前端半导体制造的公司在解决全球供应缺口的过程中经历了订单激增。

?

越南

?

越南作为芯片生产中心的新兴角色的根本原因之一,全球制造商开始将工厂转移到越南,以避免进一步的供应链中断。因此,越南的半导体产业的外国投资激增。例如,去年,英特尔在胡志明市最大的芯片组装和测试基地投资了 4.75 亿美元。

?

与此同时,今年 8 月,三星宣布投资 33 亿美元,旨在到 2023 年 7 月扩大其 Thai Nguyen 工厂的半导体组件生产规模。三星目前在该国拥有六家生产工厂,据报道正在河内建设一个新的研发中心,美国芯片设计软件公司 Synopsys 也表示将把工程师培训转移到越南。

?

这些外国投资的影响也使越南国内半导体生产能力取得突破。据路透社报道,越南科技巨头 FPT 的子公司 FPT Semiconductor 最近推出了其第一条半导体芯片系列。该公司计划到明年在全球供应 2500 万片芯片。