巴菲特首入台积电,行业拐点悄然临近?

11月14日,沃伦·巴菲特旗下伯克希尔哈撒韦公司披露的13F文件显示,该公司在三季度买入台积电(TSM)6006万股,价值41亿美元左右。

沃伦·巴菲特以价值投资为核心,以其投资生涯内超高的复合年化收益率而被熟知,享有“股神”之称。对巴菲特略有熟悉的朋友可能知道,老巴过去通常不会重押科技领域,而是会偏好具有竞争优势的公司,无论是早年的可口可乐,还是喜诗糖果,还有近些年的苹果,追求的是需求稳定,增长或许缓慢,但销售也稳定的公司。

受该消息刺激,11月15日,A股半导体板块也走出了一记波澜壮阔的上涨,中华半导体芯片指数上涨6.50%,30多家半导体相关上市公司涨幅达10%。

有专业人士表示,伯克希尔买入台积电,或基于相信世界已离不开台机电生产的产品,只有包括台积电在内的少数公司能够累积资本来提供半导体,而半导体对人们的生活愈来愈重要。

这背后隐藏的含义有两点,一个是半导体的重要性无可替代,而台积电又是半导体行业中的佼佼者。按照老巴一贯的投资思路,台积电在他眼里或许就是一家需求稳定,销售稳步增长的公司。

巴老小试牛刀

整个三季度,伯克希尔一共建仓3只股票,花费约90亿美元。2022年的前三季度,伯克希尔花费了近660亿美元,相比2021全年在股市的“消费”,将是后者的13倍。截至2022年三季度末,伯克希尔股票持仓市值为2960.97亿美元。

从占比来看,伯克希尔本次买入台积电的持仓占其总仓位不到2%,但伯克希尔本身持股较为集中,目前台积电已成为其第十大持股个股,而伯克希尔也成为了台积电第五大股东。按照巴菲特的风格,小试牛刀之后,未来或许还会进一步买入台积电。

2016年,伯克希尔开始购买苹果公司股票,到2018年年中,其累计持有苹果的股份也不过5%,耗费了360亿美元。而随着后续苹果股票的不断上涨,市值随之持续推升,占伯克希尔投资组合将近40%之高。

因此,也难怪资本市场对于巴菲特买入台积电,有如此之大的反应。

台积电现状

财联社11月9日电,据《华尔街日报》9日消息,知情人士称,台积电计划未来几个月内宣布在美国亚利桑那州菲尼克斯市北部新建一座尖端半导体工厂,毗邻2020年宣布建造的120亿美元综合工厂,投资规模据悉与此前项目大致相同。报道称,台积电计划建造的新工厂将以3纳米制程生产。

而台积电最新美股股价为72.80美元(11月14日收盘价),市值3776亿美元,相比年内创下的最高点将近腰斩,其股价在11月初一度下探到59.43美元/股。因此,三季度可以说是台积电今年股价的最低点,本月以来,台积电股价已反弹约20%。

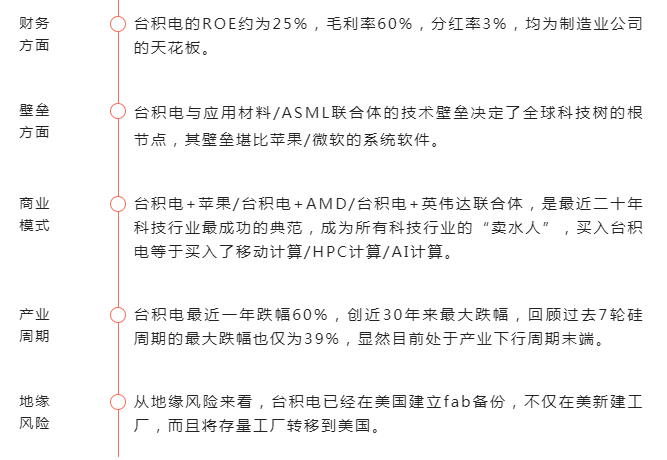

财联社11月10日电,台积电10月销售额2102.7亿元台币,同比增长56%。今年以来的销售总额为1.85万亿元台币,同比增长44%。另外,Q3单季度,台积电毛利率为60.4%,环比增长1.3个百分点,远超预期,既是全球晶圆代工龙头,同时增速也最为强劲,堪称晶圆代工领域的苹果公司。

更有意思的是,台积电第一大客户也是苹果公司。巴菲特此举攻入台积电,算是把苹果产业链上高附加值的环节都分了一杯羹。

行业现状

在方正证券科技首席分析师陈杭看来,美股的半导体板块见底了。他对媒体表示,巴菲特买入台积电可能有以下几方面原因:

基于国产半导体行业,陈杭给出了三个基本面周期+五个情绪指标的研究体系。基本面周期包括基于库存的消费类半导体、基于产品的创新类半导体、基于国产替代的“抗美”半导体;情绪指标则包括跌幅、估值、美股跌幅与反弹、机构持仓、政策应对等方面。

结论是拐点已至,目前正是国产链条半导体的上行上台阶拐点,也是消费类芯片库存高位拐点,利空出尽的圆弧底拐点。

从消费类半导体来看,2022年四季度开始是库存高位拐点,尽管还要2-3个季度主动去库存,但2022年是前高后低,2023年是前低后高,预计2023年二季度和三季度出现底部反转,同比环比将大幅改善,基本面差无可差的情况下,提前半年修复反弹。

因此,也就不难理解资本市场对于半导体行业突然的“亢奋”,尤其是消费类半导体行业的数据依然低迷的情况下,资金博弈的都是预期。

截至11月14日,美国费城半导体指数已经从10月13日2089.82的低点大涨30%,进入技术性牛市。美股中比较有代表性的半导体公司如英伟达、阿斯麦、台积电等,股价也都触底大涨。

拐点临近?

除了台积电以外,我们再关注到其他的一些知名晶圆厂商。

11月9日,封测大厂日月光宣布,10月合并营收641.71亿新台币,环比下滑3.7%,同比增长21.7%,创单月次高。累计今年前10月营收5576.26亿新台币,同比增长23.97%。Q4稼动率方面,公司预期整体稼动率约75%-80%。

SUMCO(胜高)8日公布第三季度财报,公司营收同比增长至1162亿日圆,营业利益同比增长104%至302亿日圆,纯益同比增长92%至204亿日圆。公司表示,业绩提升主要来自数据中心及车用需求扩大,逻辑芯片与存储芯片用12寸晶圆需求持续高于供给,8寸晶圆产能持续满载,6寸以下晶圆供不应求趋缓。

11月10日,中芯国际发布2022年第四季指引称,第四季度,受手机、消费领域需求疲弱,叠加部分客户需要缓冲时间解读美国出口管制新规而带来的影响,销售收入预计环比下降13%到15%,毛利率在30%到32%之间。根据前三季度业绩和四季度指引中值,公司全年收入预计在73亿美元左右,同比增长约34%,毛利率预计在38%左右。全年资本支出计划从50亿美元上调为66亿美元。

11月11日,中芯国际联合首席执行官赵海军在业绩说明会上表示,公司依据市场长期需求进行中长期的资本开支规划,建设进度有可能根据市场变化、采购周期、成本等因素进行适当调整。“未来5-7年,公司有中芯深圳、中芯京城、中芯东方等总共约34万片12英寸新产线的建设项目。基于这些项目长远安排的原因,公司要支付长交期设备提前下单的预付款,因此今年全年资本支出从50亿美元上调为66亿美元。”

11月10日,华虹半导体总裁兼执行董事唐均君在第三季度业绩说明会上表示,无锡第二次增资扩产的项目已在抓紧实施过程中,目前正在推进机台翻录和设备调试立项。“已有约55%机台完成了翻录。由于设备导入、工艺及设备立项等因素,这块产能预计明年二季度完全释放,主要聚焦五大特色工艺平台。”

综合上述多家国内外知名晶圆厂商近期表现及未来展望可知,日月光10月营收环比下滑但同比高速增长;SUMCO产品供不应求;中芯国际业绩受美国出口管制新规影响,但依然保持一定幅度增长,同时上调全年资本开支;华虹半导体抓紧扩产。

虽说近期听到了不少来自媒体的有关半导体行业周期遇冷、过冬等偏消极的看法,但似乎在金融投资分析师看来,更多的是机会。在产业界,不少半导体公司仍然在增加资本开支与扩产。

写在最后

笔者清晰记得,去年业内都还在大谈缺芯,而今年前三季度,半导体行业似乎就急转直下,不少媒体也在大肆渲染“芯片寒冬”的到来,而巴菲特的这次买入,或许意味着行业拐点已经不远,甚至已然到来。

这里的逻辑,不是因为巴菲特的买入,行业拐点才变得不远,而是巴菲特的买入一定是基于其本人以及主导的伯克希尔公司对行业的理解,对台积电的理解,感受到行业未来发展的巨大潜力,才会做出买入的选择。

当然,行业拐点是不是真正到来或临近,最终还是需要一步步验证,看实际需求端的反应,看边际数据的改善情况。只是,资本市场上聪明的投资者,总是先知先觉,提早感受到行业温度的变迁,如此方能从市场错误的定价中赚取对行业、对公司深度认知的收益。

更多信息可以来这里获取==>>电子技术应用-AET<<