吸金超100亿元!最新储能行业融资趋势和终端需求情况

吸金超100亿元!最新储能行业融资趋势和终端需求情况

储能即通过能量的存储,以实现能量的跨时空转化。

与风电、光伏等能源相比,储能可有效解决新能源供给间歇性与用户用电需求持续性之间的矛盾,提高能源利用效率。在双碳目标落地后,储能已经成为国家能源安全的重要保障,也是电动汽车等新兴产业发展的主要动力。

储能行业景气度高企,今年装机规模有望再次实现高速增长

经过多年的发展,储能已经贯穿电力生产及消纳各环节,是新型电力系统的必要配置。

从应用来看,储能下游主要可分为发电侧、输配侧、用户侧等场景。其中,储能在发电侧主要起到匹配电力生产和消纳、减轻电网压力等作用;在输配侧主要作为扩容装置及后备装置来缓解线路阻塞、增加变电站稳定性;而在用户侧则主要实现削峰填谷或光伏自发自用等模式,从而帮助用户降低电费支出。

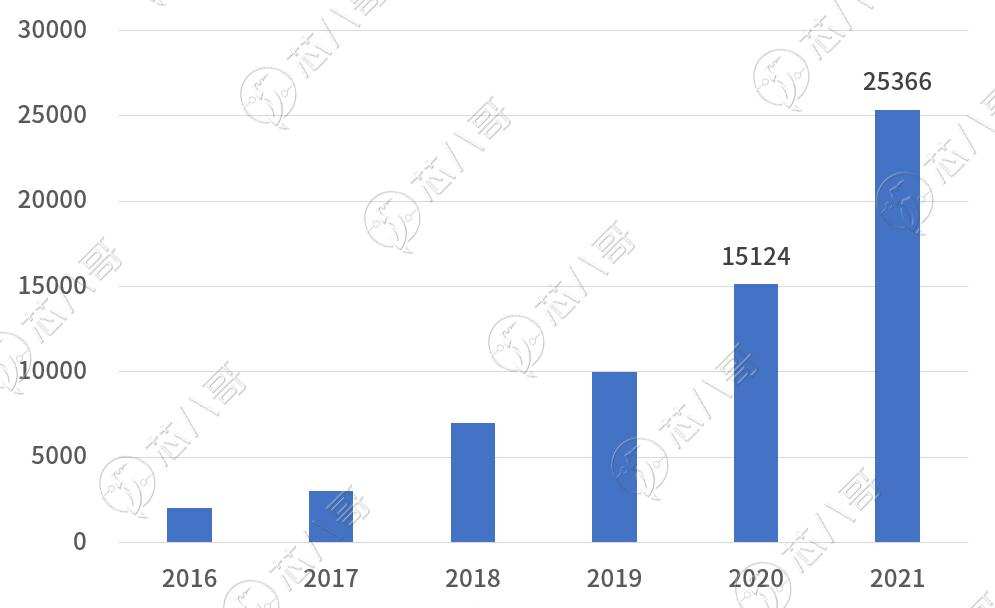

根据CNESA(中关村储能产业技术联盟)的不完全统计,截至2021年底,全球已投运电力储能项目累计装机规模209.4GW,同比增长9%。其中,新型储能的累计装机规模为25.4GW,同比增长67.7%。在新型储能中,锂离子电池仍然占据绝对主导地位,市场份额超过了90%。

2016-2021全球新型储能市场累计装机规模(MW)

资料来源:CNESA

从新增储能的情况来看,2021年全球新增投运电力储能项目装机规模为18.3GW,同比增长185%。其中,新型储能的新增投运规模最大达到10.2GW,同比增长117%。从地区来看,美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的80%。

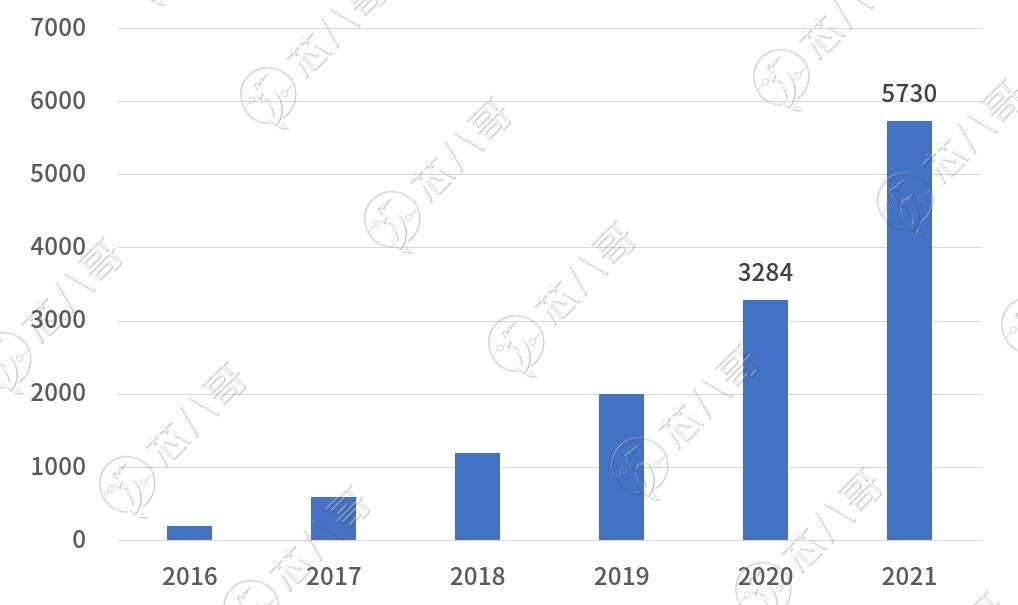

中国市场方面,根据CNESA的统计,2021年中国已投运电力储能项目累计装机规模达46.1GW,占全球市场总规模的22%,同比增长30%。市场增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%;从新增储能的数据来看,2021年中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW。其中,新型储能新增规模达到2.4GW,同比增长54%。

2000-2021中国新型储能市场累计装机规模(MW)

资料来源:CNESA

值得注意的是,2021年是中国储能从商业化初期到规模化发展的第一年,新增储能投运规模首次突破2GW,是2020年同期的1.6倍。新增百兆瓦级项目(含规划、在建、投运)的数量再次刷新历年记录达到78个,超过2020年同期的9倍,规模共计达到26.2GW。

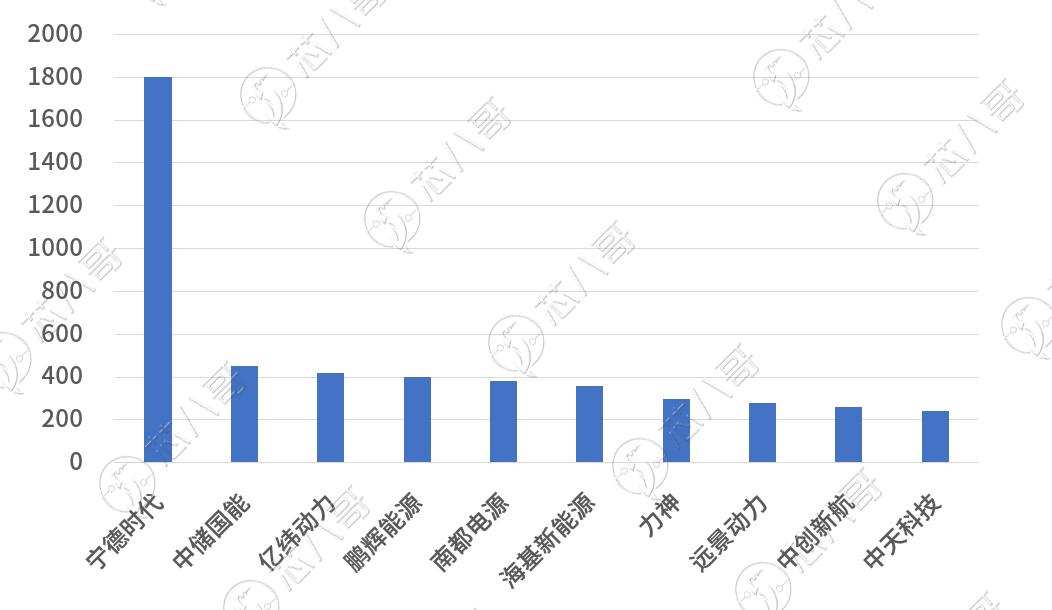

从装机规模来看,2021年中国新增投运的新型储能项目中,装机规模排名前十位的储能技术提供商依次为宁德时代、中储国能、亿纬动力、鹏辉能源、南都电源、海基新能源、力神、远景动力、中创新航和中天科技。其中,宁德时代装机规模一家独大,装机容量已经接近2000MWh。

中国储能技术提供商2021年度国内新增投运装机量排行(MWh)

资料来源:CNESA

从今年的发展情况来看,储能市场依旧延续了2021年的高景气度行情。

根据CNESA的数据,2022年上半年,中国已投运电力储能项目累计装机规模48.5GW,同比增长35%。其中,新型储能项目累计装机规模为6.3GW/12.6GWh,同比增长82%;新增投运新型储能项目装机规模为589.9MW/1343.3MWh,功率规模同比增长202%。

2022年上半年中国新增投运新型储能项目装机规模(MWh)

资料来源:CNESA

2022年9月,储能行情依旧热度不减。当月国内共发布167个电力储能项目(含规划、建设和运行),规模共计38.1GW。其中,新型储能项目149个,规模合计为13.1GW/35.1GWh,功率规模环比增长43%。此外,9月份百兆瓦级新型储能项目的个数也出现大幅提升,环比8月份增长了90%。

从技术分布上看,9月份新型储能项目仍以锂离子电池为主,规模达12.1GW/31.6GWh,功率规模占比93%。其中,百兆瓦级以上锂电池项目的个数环比8月份翻一番。

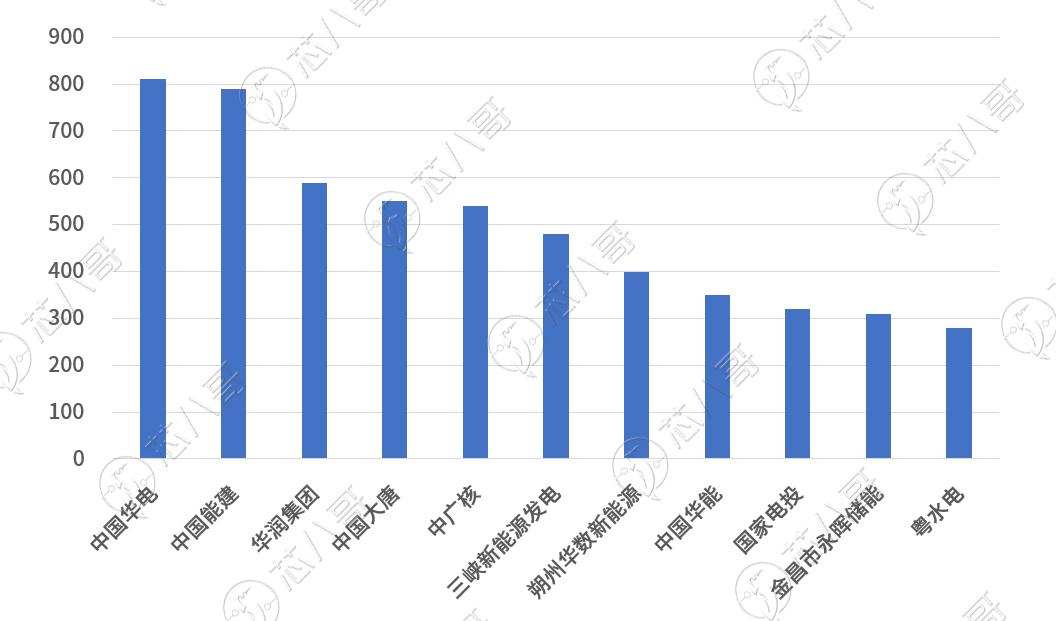

此外,9月新型储能招/中标项目189项,其中涉及储能系统采购类型的储能规模为2.8GW/6.7GWh,EPC总承包采购类型的储能规模为4.9GW/12.3GWh。从数据来看,招/中标新型储能功率规模排名前三的招标单位中国华电、中国能建、华润集团的规模都超过了500 MWh。

九月招/中标新型储能功率规模排名前十的招标单位(单位:MW)

资料来源:CNESA

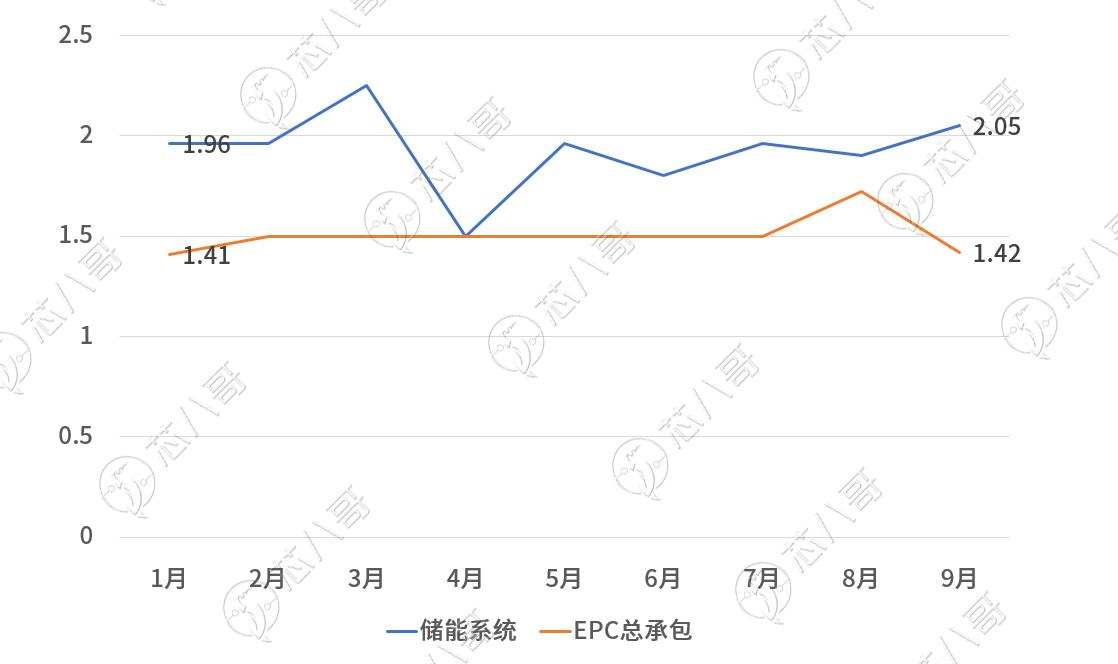

价格方面,9月份储能系统和EPC总承包的中标均价与年初相比差别不大,价格别在1.5元/元/Wh和2元/Wh左右震荡。其中,EPC总承包4月份的均价出现大幅下滑,当月华润财金红光渔业800MW光伏发电配套储能项目发布了几期EPC总承包中标结果,均价在1.5元/Wh左右,从而拉低了整个4月份EPC总承包价格的均值。

1-9月份新型储能项目储能系统和EPC总承包中标均价(单位:元/Wh)

资料来源:CNESA

储能融资市场异常活跃,融资总金额已超过100亿元

借着“双碳”战略的东风,2021年国家及地方政府密集出台了300多项与储能相关的政策,万亿储能产业迎来了前所未有的关注和炙手可热的投资高潮。

其中,最受益的当属行业的头部厂商。就在今年9月,电池巨头宁德时代与光伏逆变器巨头阳光电源确定战略合作关系,计划在储能系统产品创新及全球应用等方面扩大合作,共同推进产业协同;随后,宁德时代又马不停蹄的宣布与美国储能技术平台和解决方案供应商FlexGen达成合作协议,将在三年时间内为后者供应10GWh的先进储能产品;10月,宁德时代又与美国公用事业和分布式光伏及储能开发运营商Primergy Solar达成协议,为Gemini光伏及储能项目提供独家供应电池。该项目计划总投资12亿美元,部署了690MWac/966MWdc太阳能电池板和1.416GWh储能系统,完成后将成为美国重大光伏储能项目之一。

在众多大单的驱动下,宁德时代储能业务近年来迎来高速发展,销售额从2017年的1645万元增长到2021年的136.24亿元,实现了接近1000倍的增长。从公司前三季度的业绩看,营业收入为2103亿,同比增长187%;净利润为176亿,同比增长127%,依旧保持了非常高的增速。

头部厂商的发展仅是行业高景气度的一个缩影。据相关统计,前三季度A股42家储能产业链的上市公司合计实现营业收入7,613.26亿元,同比增长187.68%;净利润合计为562.70亿元,同比增长190.77%。从数据来看,储能产业链相关公司不管是营收还是净利润都实现了高速增长。

二级市场上市公司业绩的高速增长,引起了众多投资机构的注意。众多专业的投资人开始把目光转向一级市场,去挖掘未来有望走出来的“黑马”,从而大赚一笔。

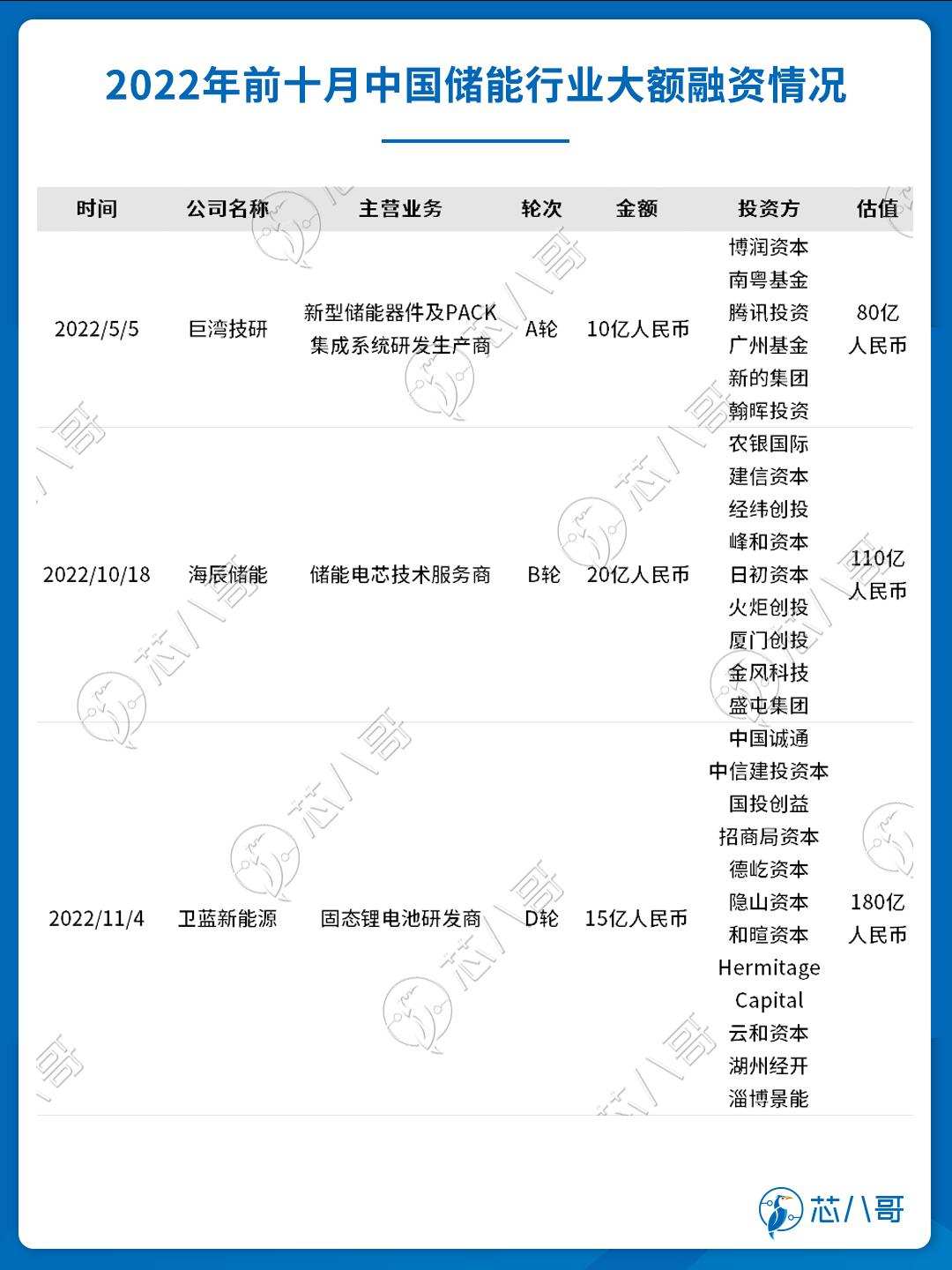

据芯八哥不完全统计,2022年前十月,储能行业超过50家企业获得融资,总金额超过100亿元。项目不仅实现了储能产业链的电池、BMS、EMS、PCS、系统集成等领域的全覆盖,而且从天使到Pre-IPO各个发展阶段的企业都有所涉及。

资料来源:芯八哥根据相关公司公开信息整理

从融资金额来看,海辰储能、德兰明海、美克生能源、昆宇电源、中储国能、利维能、诺方储能、蔚斯博、龙能电力、汉尧石墨烯储能、纬景储能等企业的融资金额都超过了1亿元;而巨湾技研、海辰储能、卫蓝新能源3家公司的融资金额更是在10亿元以上,足以说明当下储能一级市场融资的火热。

资料来源:芯八哥根据相关公司公开信息整理

具体来看,巨湾技研是一家新型储能器件及PACK集成系统研发生产商。在今年5月5日, 公司成功完成了A轮10亿元人民币的融资,投资方主要包括博润资本、南粤基金、腾讯投资、广州基金、新的集团、翰晖投资等知名机构,目前公司估值已达80亿元人民币;海辰储能是一家储能电芯技术服务商,在今年10月18日,公司完成了20亿元人民币的B轮融资,投资机构包含经纬创投、厦门创投等知名投资机构,目前已经高达估值110亿人民币;而卫蓝新能源是一家固态锂电池研发商,就在11月4日,公司完成了D轮15亿元人民币的融资,投资机构包含中国诚通、中信建投资本、国投创益、湖州经开等,目前估值已达180亿人民币。

值得一提的是,为了加快发展的步伐,更快的抢占全球储能市场,昆宇电源在过去半年的时间内连续进行了C轮、D轮、D+轮和E轮总共4轮金额高达数亿元人民币的融资。

公开资料显示,昆宇电源成立于2019年,总部位于山东东营,是一家全球化的智慧锂电整体解决方案提供商。目前公司拥有网络能源、电力储能、绿色出行、消费类锂电池四大产品线,并具备核心产品锂电池电芯生产、能量管理系统设计开发、系统集成的一站式综合解决方案能力。

资料来源:芯八哥根据相关公司公开信息整理

其中,在通信储能领域,昆宇电源的产品已经连续多年保持全球出货量第一,并依靠多年的技术积累及产品开发经验,响应市场需求,推出超长循环寿命、超高功率、超高低温区等行业领先的系列产品,顺利打开了电力储能市场。据其介绍,在电力储能领域,公司已先后完成山东垦利渔光互补、云南昆明供电局35千伏招桂变电站项目、西藏日喀则光伏配储、山东滕州光伏配储、国网冀北变电站风光储综合能源示范项目、联合国扶贫索马里光伏配储、印度光伏配储等国内外多个场景下的磷酸铁锂电池储能项目的落地。

并购项目以锂电池细分领域最为火热,跨界逐鹿万亿储能市场成共识

除了融资市场外,在储能并购市场,资本也是异常活跃。

资料来源:芯八哥根据相关公司公开信息整理

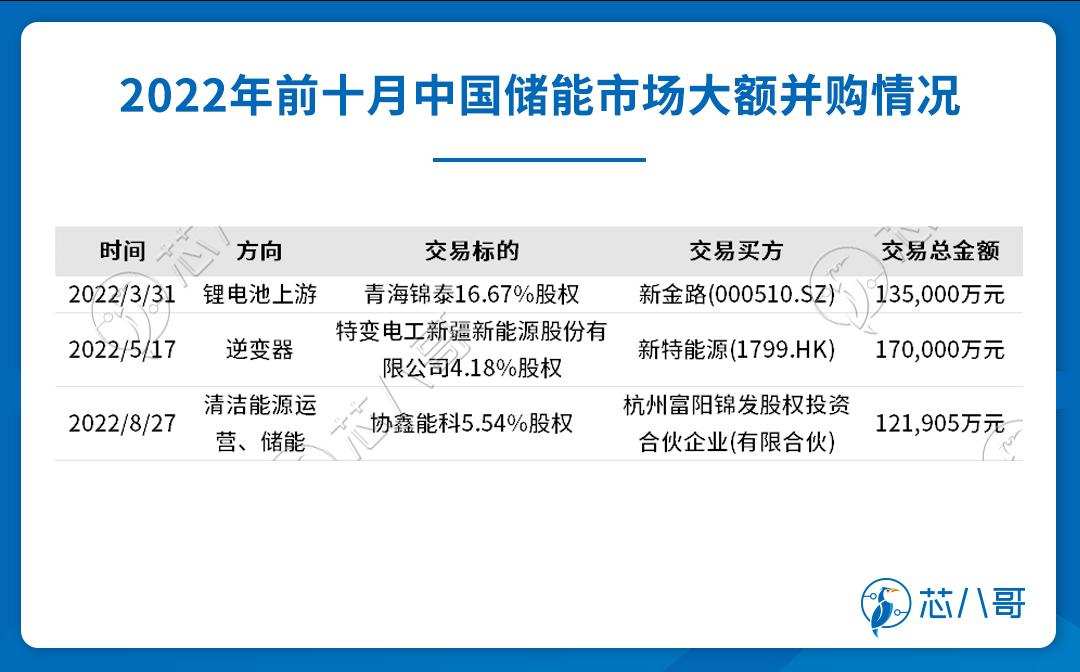

据芯八哥不完全统计,2022年前十个月,相关并购项目超过25个,主要以锂电材料、锂电池等项目为主。

针对锂电池项目资本疯抢的现状,据业内人士透露:“从储能产业链来看,上游锂电池是整个储能系统中价值量最高的部分,成本占比超过50%。而其他如PCS(双向变流器)、BMS(电池管理系统)和EMS(能量管理系统)等核心器件价值量都相对较小。因此,未来很长一段时间内,锂电池仍然会是资本市场最火热的一个赛道。”

从并购金额来看,新金路(000510.SZ)并购锂电池上游企业青海锦泰16.67%的股权、新特能源(1799.HK)收购逆变器企业特变电工新疆新能源4.18%的股权、杭州富阳锦发股权投资合伙企业(有限合伙) 收购新特能源(1799.HK)5.54%的股权这三笔并购交易金额都超过了10亿元。大额并购金额的频繁出现,说明了当下资本市场对储能领域的未来发展前景依旧非常看好。

资料来源:芯八哥整理

储能赛道的投融资热情度高涨,也吸引了不少新参与者从自各行各业跨界而来。据不完全统计,2022年至今,已有20多家企业通过收购储能企业或以成立合资公司的方式进击储能市场。

资料来源:中国储能网,芯八哥根据相关公司公开信息整理

按企业性质的不同,主要可以分为以下几类:一是传统能源企业如中国石油、三峡集团、永泰能源、西子洁能、吉电股份、晶科能源等加速布局储能,在双碳背景下加速从“旧能源”向新能源赛道转型;二是家电企业,比如格力、美的、海尔、康佳等大举涌入储能赛道。其中格力集团入局钛酸锂赛道,控股格力钛。美的大手笔控股科陆电子和合康新能,海尔成立储能孙公司,康佳则与新能源企业战略合作。未来户储的主要演化方向就是向“家电”化发展,因此家电企业都想抓住这一新增市场,实现再次腾飞;三是电子科技型企业,比如小米、传艺、海能等。其中小米密集布局储能,既直接布局户外储能产品,又通过控股、资本抓住储能机遇,入股多家储能企业。

写在最后

在双碳目标的推动下,我国政策力度持续加大,储能产业热度空前,为实现储能规模化高质量发展奠定了坚实的基础。未来,随着技术进步带来的成本下降,储能装机量还将得到快速提升,整个行业有望在未来3-5年内继续保持高速增长。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。