2022年分销行业回顾:市场增速放缓,企业持续扩张

回顾过去一年元器件分销行业的发展,不难看出,经过2021年的井喷发展之后,2022年的市场增速已放缓。观察上市分销商今年的半年报数据,可以看到大部分的业绩增幅已经趋缓。与此同时,在2022年以消费电子为主的市场,对半导体的需求开始疲软,预计到2023年,整个行业将迎来更大程度的萧条。h3Pesmc

另外,随着分销市场日益成熟,市场规模也在逐年递增,企业间的竞争也更加激烈。虽然自新冠疫情爆发后,业内并购案例数量减少,但是长远来看,通过并购来扩大市场份额和代理线,仍是大分销商扩大服务版图和客户资源的重要策略。当然,在行业趋于下行的阶段,分销商对并购持有更谨慎的态度,一些企业靠新建仓库以及办事处等来优化服务能力。h3Pesmc

2022年分销商营收增速放缓

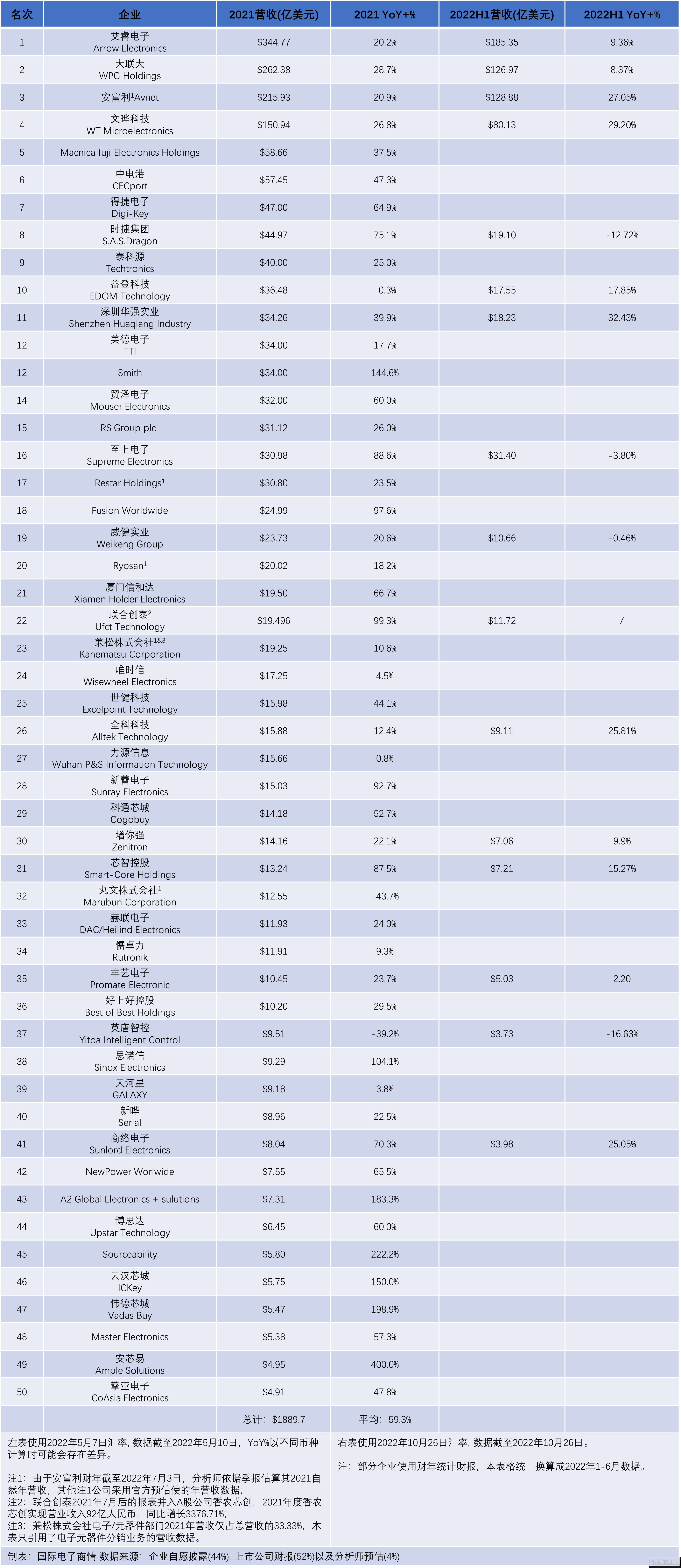

今年五月中旬,《国际电子商情》与EPSNews联合推出了《2021年度全球电子元器件分销商营收TOP 50》(以下简称为:TOP 50榜单),现在我们在TOP 50榜单基础上,新增了部分上市分销企业2022年上半年(2022H1)的营收数据(详见表1)。h3Pesmc

h3Pesmc

h3Pesmc

表1《国际电子商情》2021年度全球电子元器件分销商TOP 50及2022H1营收信息汇总h3Pesmc

据TOP 50榜单数据显示,2021年度全球分销商TOP 50营收总额为1,889.7亿美元,较2020年度的1,527.6亿美元(2020年度数据来源于ECIA)增长了23.7%。h3Pesmc

可以说,2021年“现货为王”被诠释得淋漓尽致。在TOP 50榜单中,有10家分销商中的营收YoY+%(Year-on-year,同比增长率)超过90%,其中7家拥有现货交易业务——Smith(YoY+% 144.6%)、Fusion Worldwide(YoY+% 97.6%)、A2 Global Electronics + solutions(YoY+% 183.3%)和安芯易(YoY+% 300.0%)均是独立分销商,Sourceability(YoY+% 222.2%)、伟德芯城(YoY+% 198.9%)是混合分销商,云汉芯城(YoY+% 150.0%)是元器件电商。除此之外,榜单外的混合分销商康博电子(YoY+% 400.0%)、希玛科技(YoY+% 550.0%),独立分销商铭冠国际(YoY+% 310.0%)等,它们的年增长率也有很好的表现。h3Pesmc

为了更直观地展现分销商今年和去年的营收变化,《国际电子商情》还统计了上市分销企业2022H1财报数据,通过对比2021年和2022H1的YoY+%信息大致可以看出:2022年上半年,大部分上市分销商的营收增速均放缓,其中时捷集团、至上电子、英唐智控等上市企业甚至出现了负增长。h3Pesmc

再看看“百亿美元俱乐部成员”四大授权分销商艾睿电子、大联大、安富利、文晔科技在2022H1的数据:h3Pesmc

- 艾睿电子营收为185.35亿美元,同比上涨9.36%;

- 大联大营收4089.21亿新台币(约合126.97亿美元),同比上涨8.37%;

- 文晔科技营收2580.64亿新台币(约合80.13亿美元),同比增29.20%;

- 安富利营收128.88亿美元,同比增27.05%(安富利数据为其2022年1-6月营收,分析师据其季报统计出该数据)。

2021年,这四家分销商的营收YoY+%均在20%以上,虽然表中只列出上半年的财务数据,但是根据这个信息不难推断出,四大分销巨头的全年营收增幅正在缩减。h3Pesmc

如果说,2021年分销商业绩集体飘红的原因主要归结于:1.无线通信、消费/工业及汽车领域对元器件的需求强劲;2.新冠疫情、晶圆缺货、国际关系紧张等因素叠加,电子行业因面临长交期、缺货/涨价等压力挑战,而加大对分销商业务的关注。h3Pesmc

那么,在2022年,行业缺货情况缓和、市场秩序正在逐渐恢复。随着终端厂家抢货、囤货行为减少,许多分销商的营收增幅正回归理性。具体来看,从2021年4季度开始,消费类电子的下游需求开始下滑,致使全球半导体市场规模增速也出现了下滑,这个趋势会贯穿2022年全年,甚至还会影响到接下来的几年。h3Pesmc

对此,今年8月,世界半导体贸易统计组织(WSTS)下调了对2022年全年市场营收的预测:预计2022年全球半导体市场将增长13.9%,而非此前预计的16.3%,总体收入规模将达6,330亿美元。此外,WSTS还预计表示,2022年大多数主要半导体产品品类的销售将实现两位数增速,其中逻辑类产品增长24.1%,模拟产品增长21.9%、传感器产品增长16.6%,光电类产品微涨0.2%。h3Pesmc

针对接下来的2023年,从业者和行业分析师普遍认同“半导体行业将进入下行期”的说法,只是大家对下行的深度和速度持有不同看法。我们也注意到,即使营收增速在下滑、短期内市场预期趋颓,也无法阻挡分销商的持续扩张之路。当然,任何业务扩张行为都会增加企业支出成本,尤其是在这个时间点,更需要分销企业的深思熟虑。h3Pesmc

持续数字化转型和业务扩张

在TOP 50榜单解读报告中,《国际电子商情》曾指出,新冠疫情在全球大流行促使分销商更加关注数字化转型,许多分销商在其官网新增了线上采购功能,包括艾睿电子、安富利、贸泽电子、Digi-Key、世健科技、Master Electronics、Sourceability、NewPower Worldwide等在国际分销商,以及中电港、深圳华强实业、商络电子、安芯易、伟德国际等中国本土分销商。h3Pesmc

当时,有一些分销商向《国际电子商情》表示,公司正着手为数字化转型做准备,并要进一步加强数字化建设。到2022年10月末,参与调研的北美分销商Projections Unlimited、Sager Electronics、Symmetry Electronics已经搭建好自己的一站式采购平台,相信新平台的搭建将助其为客户带来更好的服务能力。h3Pesmc

总的来看,已经进行数字化转型的分销商,主要来自中国大陆以及北美,这两个地区也是全球重要的元器件分销市场。而来自日本和中国台湾的分销商,在全球数字化转型浪潮上落在了后面,但这并非仅凭它们一己之力就能解决的问题。h3Pesmc

2021年,日本总务省针对日本企业的一项调查显示:“信息通信技术部门人员短缺”和“员工群体抵触变革”是它们制约数字化转型的关键因素。另外,中国社会科学院台湾研究所青年学者王子旗表示,台湾地区数字化转型困难主要受“产业结构及发展思维长期固化”“台湾地区数字新创企业普遍规模小,缺乏全球竞争力”“数字人才短缺”等因素的影响。从以上信息我们可以判断出:这两个地区的分销企业集群在短期内较难掀起大规模的数字化转型潮。h3Pesmc

除了数字化转型之外,业务扩张也是分销行业的发展趋势之一。伴随着物联网时代的到来,各类求购信息更加碎片化、个性化,这致使市场出现了定制化需求。在上一轮空前的全球供应链危机的冲击下,分销商们看到了“大而全的库存”“贴近本地市场”的必要性,致使大家更加重视并购、新建仓库/分支机构。h3Pesmc

实际上,元器件分销市场份额向头部分销商集中的趋势已经发展了许多年。以“推崇”并购策略的美国分销巨头安富利为例,该公司自1991年收购英国半导体分销商AccessGroup开始,到现在已经“吞并”了不下100家企业,这些并购助其把业务版图扩张至北美、亚太、EMEA(Europe,the Middle East and Africa,欧洲、中东、非洲)地区。h3Pesmc

进入到2022年,元器件分销商之间的并购似乎遇冷,除了4月份的文晔科技宣布以10.8亿收购世健科技之外,截至2022年10月底,并无其他令人印象深刻的并购案例。其实,不只是元器件分销行业,最近两年里,整个半导体企业之间的并购也遭遇了“滑铁卢”。据分析机构IC Insights统计的全球半导体并购金额数据显示:2020年的并购金额高达1179亿美元,2021年并购金额下跌至227亿美元,今年上半年的并购金额为206亿美元。由此可见,整个半导体行业对于并购持有较为谨慎的态度。h3Pesmc

分销商的业务扩张还包括其他形式,比如新建/扩张办事处,投资仓库、物流中心、质量检测中心设施等。比如,今年2月,Fusion Worldwide收购了新加坡大型电子元件测试公司Prosemi Mfg Pte Ltd,进一步巩固了自己的全球交付能力;今年7月,Smith宣布将扩张其深圳销售办事处,新增办公面积达45%;今年8月,儒卓力在福建厦门设立了新办事处,旨在增强华南和东南沿海地区的客户服务与支持。h3Pesmc

小结:维持可观的正增长

一方面,全球半导体行业从消费电子开始走向下行,全球缺货行情正走向结束,市场只剩下结构性缺货;另一方面,分销商在数字化转型、业务扩张方面的努力,驱使分销市场头部集中效应加强,未来中小规模的分销商将面临更大的竞争压力。h3Pesmc

“在市场供需趋于平稳后,如何保证业绩增速不会急速放缓?”对于所有元器件分销商而言,接下来几年里这个问题都会时常被提及,继续维持可观的正增长将成为大家努力的方向。h3Pesmc

责编:Clover.li