营收再破历史记录,安森美CEO解读转型成功之道

安森美(onsemi)的转型之旅始于2020年12月7日Hassane?El-Khoury被任命为公司总裁兼首席执行官,他提出的“深耕智能电源与智能感知领域,实现可持续发展,并在细分市场上取得成功”的理念,成为公司新的行动指南和最高标准。而近5个季度财务业绩连创新高的市场表现,不但让安森美被纳入标普500指数、美国财富500强企业,也用事实证明安森美战略转型获得了成功。

安森美总裁兼首席执行官(CEO)?Hassane?El-Khoury

Fab-Liter战略收获回报

2021年9月,Hassane宣布未来将逐步从传统的IDM向更加灵活的Fab-Liter转型,这是公司的新战略。之所以选择这样的模式,主要是因为传统的大规模扩张产能的方式,有时与得到的回报率并不匹配,所以安森美更倾向采取更加灵活的制造路线和策略。

具体而言,智能电源和智能感知这样具备差异化和战略增长的领域,将会加大内部产能的投入;而一些非专利技术产品,将利用外部制造进行生产,从而实现灵活的产能调度。同时,安森美会逐渐退出规模不足的晶圆厂,将重心转向300mm晶圆的产能,并提高通用封装后端厂的灵活性,进一步加大该部分的外部产能(从2021年的34%增加到约45%)。同时,安森美也会优化资本支出,依靠外部合作伙伴来提供通用封装和技术,以此来获得最大化回报、改进成本结构。

“安森美在Fab-Liter转型之路上取得了非常显著的进步。我们已经从4家晶圆厂撤资,其中3家的撤资工作已经完成,第4家将在年底前完成。通过向Fab-Liter转型,安森美的业绩和模式都创了新高,所以这一战略对于公司而言是正确的。”Hassane说。

- 2022年2月8日,安森美将位于比利时Oudenaarde的生产设施出售给BelGaN?Group?BV,BelGaN的目标是将原有的6寸晶圆厂改造为6寸、8寸的氮化镓(GaN)代工厂。

- 2022年3月1日,安森美和Diodes?Incorporated就剥离安森美在缅因州南波特兰的200毫米晶圆制造工厂和业务达成最终协议。Diode公司收购南波特兰工厂后,其8英寸晶圆生产线将用于生产汽车和工业用模拟芯片产品。

- 2022年10月31日,一家日本私募股权基金将收购安森美在日本新泻的200毫米晶圆厂。该日本基金得到日本开发银行和贸易公司伊藤忠商事的支持,据称该工厂将于12月开始作为代工厂,为电动汽车和电器提供功率半导体的合同制造。

- 2022年11月3日,安森美宣布将爱达荷州波卡特洛的200毫米晶圆厂出售给LA?Semiconductor的交易已经结束。LA?Semiconductor成立于2021?年,是美国拥有且全面运营的模拟、混合信号和电源产品的纯半导体代工厂。

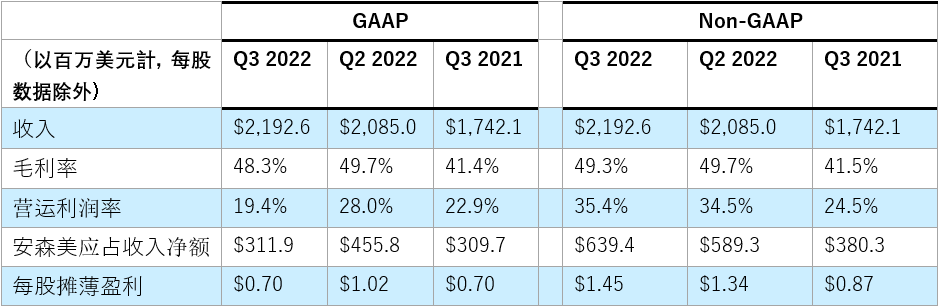

最新公布的2022年第3季度业绩印证了Hassane的说法。财报显示,2022第三季度,安森美破纪录收入21.926亿美元,同比增长26%,毛利率为48.3%;而2022年第2季度,安森美收入20.85亿美元,同比增长25%,毛利率为49.7%。

安森美2022年第3季度业绩(图源:安森美)

持续抢占碳化硅市场

在近期的电话会议上,安森美宣布2022-2023年公司的资本支出将占总收入的15%-20%,在这些支出当中,有75%-80%将用于碳化硅(SiC)的产能扩张。如此积极的SiC市场策略,是否会在一段时间内影响到公司整体的利润率?

Hassane对此回应称,短期内,资本支出的增加是会对公司的毛利造成一些压力。在近期召开的财报电话会议上,安森美方面预计在未来一年里,资本支出会对公司毛利率有100-200个基点的影响。“但这是必须的初始成本,而且我们认为未来的市场足够大,可以支撑很多的投资和产能扩张。“Hassane强调说,未来5-10年,SiC市场仍将处于紧缺状态,不会出现产能过剩的情况。

根据规划,通过与客户群签订长期供应协议,安森美在未来3年预计可以实现40亿美元的SiC收入,这意味着安森美2022年的SiC收入将比去年增加两倍,并在2023年实现超过10亿美元的收入。

2021年11月,安森美宣布收购SiC晶圆衬底供应商GTAT,旨在增强自身SiC的供应能力。而在更早之前的2019年,安森美还与科锐(CREE)签署了SiC晶圆多年期供应协议。此外,在投资扩产政策的支持下,2022年8月,安森美位于美国新罕布什尔州哈德逊(Hudson,?New?Hampshire)的SiC工厂落成,该基地将使安森美到2022年底的SiC晶圆产能同比增加五倍;9月,安森美宣布扩建位于捷克共和国Roznov的SiC工厂,预计在未来两年内,这一扩建将使该基地的SiC产能提高16倍。

电动汽车市场的蓬勃发展是SiC高速扩产背后的驱动力之一。以安森美为例,过去两年里,安森美持续优于汽车市场的整体表现,业绩增速基本上是市场增速的2倍。尤其是电动车的主驱逆变器业务,今年实现了3倍的增长。2023年,安森美公司最大的增长也将来自于SiC在电动汽车市场的增长。

在工业储能领域,考虑到很多电力公司都在向300kW系统迁移和转型,同时还需要储能解决方案的集成。因此,从硅向具备更高能效和更高密度的碳化硅转型,已经成为行业共识。目前,该领域全球领先的10大客户中,有7家来自中国,占据70%的市场份额,安森美和他们均保持着密切合作。

SiC端到端的供应能力;差异化的技术,包括能实现更高能效和更大功率范围的电池和沟槽结构技术和具有高功率密度特点,能实现更高效的互联和直接水冷的封装技术;宽广的产品阵容,包括智能传感和智能电源,;以及资本效益型的投资,实现了可扩展的产能,被Hassane视作安森美在SiC领域具备竞争优势的“制胜组合”。他表示,SiC晶圆衬底从6英寸向8英寸转变已经成为趋势,今年一季度,安森美8英寸SiC晶圆衬底已有样品面世,预计在2024年实现尺寸样品认证,2025年实现规模出货。

智能技术实现可持续发展

智能电源和智能感知技术,承载着安森美转型的重任。按照Hassane此前提供的市场预测,2021-2025年期间,智能电源和智能感知将推动2倍的市场增长,年复合增长率(CAGR)为7%-9%,其中智能电源平均CAGR为15%,智能感知平均CAGR达到13%,两个技术都与汽车和工业领域有密不可分的关联。

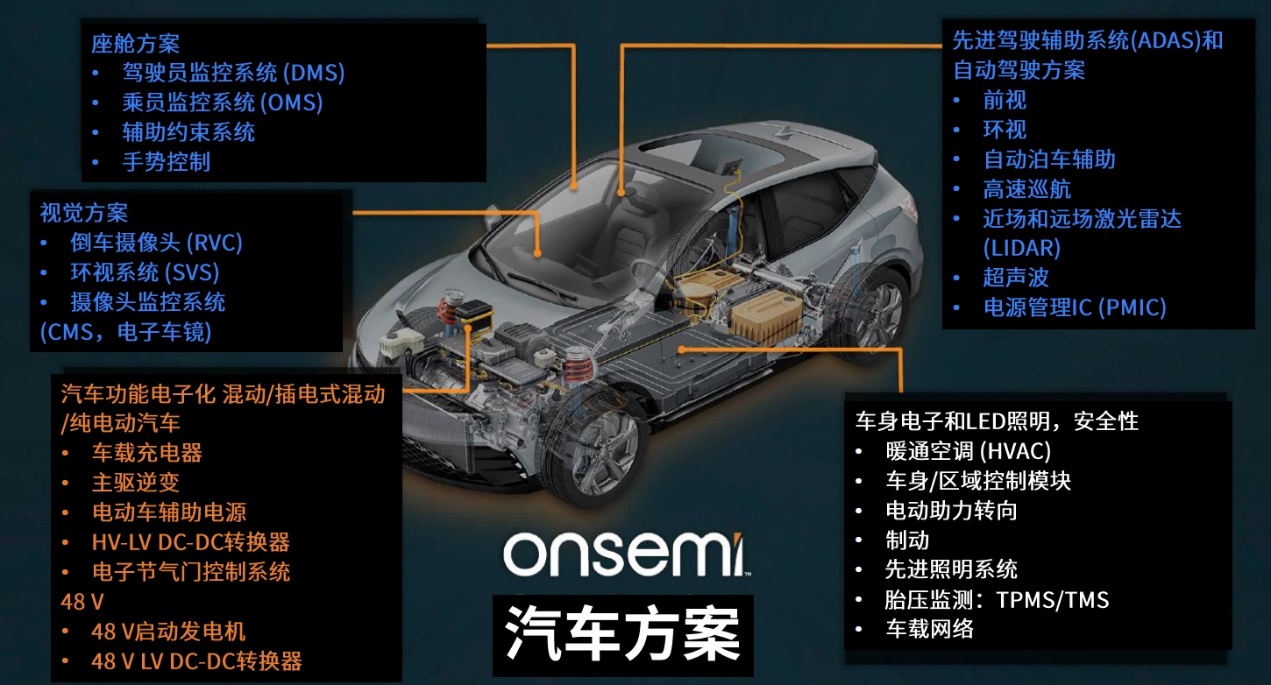

在安森美的汽车解决方案阵容中,除了SiC以外,还包括汽车功能电子化、先进驾驶辅助系统(ADAS)、自动驾驶方案、先进安全、座舱方案和视觉方案。工业方案也是如此,无论是从工厂自动化、智能楼宇、医疗和能源基础设施方面,都有广泛的产品阵容和解决方案组合。

“半导体是实现自动驾驶和汽车功能电子化的关键赋能因素,新能源汽车当中潜在的电子产品用量将是传统内燃机车型的20倍左右。“Hassane说,智能电源技术就像是新能源汽车的心脏和肌肉,而智能感知就像是新能源汽车的眼睛和耳朵,能够帮助实现这些自动驾驶的功能。

统计数据显示,内燃机时代的L0/L1级汽车,安森美汽车电源产品含量只有50美元/车;到了L2级以上的电动车、混动车,电源产品的价值就达到了750美元/车;未来L4/L5级的自动驾驶汽车,总价值将有望达到1600美元/车。

具体而言,安森美智能电源解决方案包括SiC、IGBT、MOSFET等,它能有效缓解电动汽车的“里程焦虑”,更高的功率密度使汽车变得更加轻量化,充电速度也更快;智能感知方案,包括800万的成像和智能超声解决方案,也已经嵌入到很多高端的自动驾驶方案中,目前安森美在ADAS市场占有80%的市场份额,主要用于汽车安全领域。

中国本土市场对任何一家外资企业来说都是不可或缺的,安森美也不例外。Hassane表示,面向中国,安森美会通过颠覆性技术赋能客户,主要有两点:

第一个是建立联合实验室,通过建立联合实验室确保差异化的产品内嵌到客户的路线图,能够让客户无缝地访问安森美技术。在中国,安森美有10家联合实验室,其中超过6家是在汽车生态系统中,这样有助于提升产品的上市速度,也便于为用户提供类似SiC模块和800万像素图像传感器这样的先进技术,帮助他们实现差异化竞争。

第二点是长期供应协议,可以为客户提供多年的供货保证。“生态系统在过去两年确实经历了供应的短缺和供应链的中断,通过长期供货协议,我们与客户之间就可以形成多年供货的保证,这是一个双赢的安排。”Hassane说。

责编:Lefeng.shao