爆发之年,双雄争霸——IDC发布《中国城市轨道交通云市场厂商份额,2021》报告研究

2022年12月8日 ——从早期试点进行的管理云和单专业云建设,到如今的多专业云和线网级城轨云,城轨云建设已经成为当前城轨建设和数字化转型的重大发展趋势。目前我国具有较长运营线路的城市均开始进行城轨云相关的建设。

本文引用地址:http://www.eepw.com.cn/article/202212/441408.htm?

然而从整体上看,相较于其他领域,我国城市轨道交通行业的上云率目前仍然在较低的水平。目前有进行城轨云建设的城市主要聚焦在外部服务网和内部管理网的上云,只有少数城市尝试了生产系统上云,未来还存在较大提升空间。此外,城轨云目前仍聚焦于IaaS层的建设,PaaS层的规模云化还处于起步阶段,物联网、大数据、人工智能等新兴技术的应用还有待加强。

本研究聚焦于中国城市轨道交通云市场,着重分析了城轨云市场的市场环境与竞争态势,给出了整体市场,以及IaaS、PaaS、集成与服务三个子市场的市场规模与核心厂商市场份额,介绍了行业内的核心解决方案提供商,并分析了整体市场环境变化。

回顾2021年的城轨云市场,我们研究发现以下特征:

城轨云能力由IaaS层向PaaS层延伸

随着城轨云的建设,城轨相关数据开始具备集中化的能力,与之相应的基于数据的科学决策和智慧化应用需求开始提升。而PaaS层提供的大数据、人工智能、物联网方面的能力是上层应用落地的重要基础,相应的能力打造成为竞争焦点。

云解决方案需求向智慧城轨整体解决方案演进

客户对一体化解决方案的期望越来越高,希望技术提供商能够整合云计算、大数据、AI及物联网技术,从而构建整体的智慧城轨解决方案,全面提升乘客服务与运营管理能力,而云解决方案提供商正积极拥抱这一期望,打造一体化解决方案。

资源整合与行业生态合作深化

传统城轨信息系统开发商正积极进行基于云架构的产品研发,目前具备基础架构研发能力的厂商、平台开发能力的厂商、以及上层应用开发的厂商正积极合作打造具有更多场景能力的联合解决方案,跨界生态合作与价值共创成为趋势。

2021年城轨云市场表现:

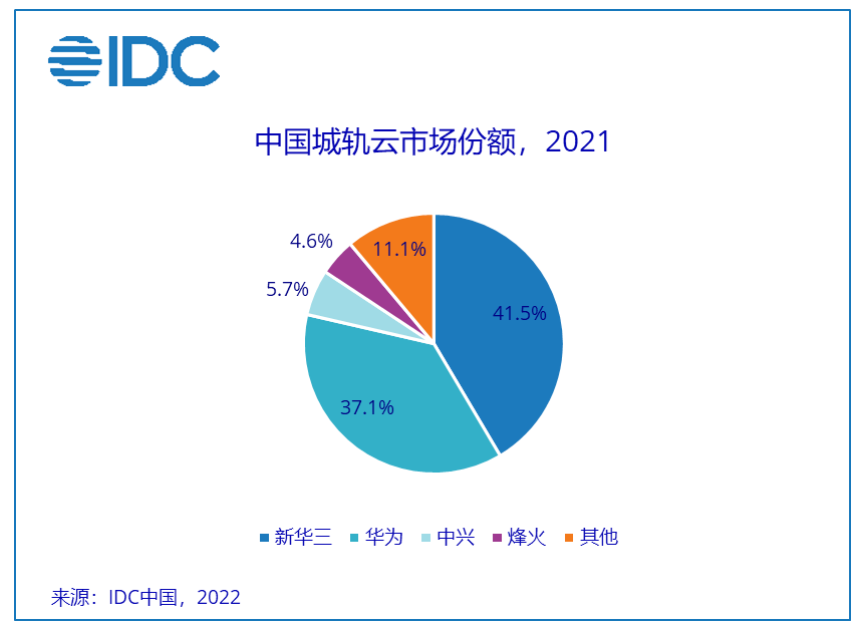

1?整体市场

2021年,中国城轨云市场规模为12.75亿元人民币,同比增长83%。作为暂未成熟的新兴市场,城轨云市场的集中度较高,技术提供商的阶梯分化明显,新华三和华为两家占据了约80%的市场份额。未来随着市场机会的增多,市场整体规模的扩大,其他厂商的市场份额预计会有一定提高。

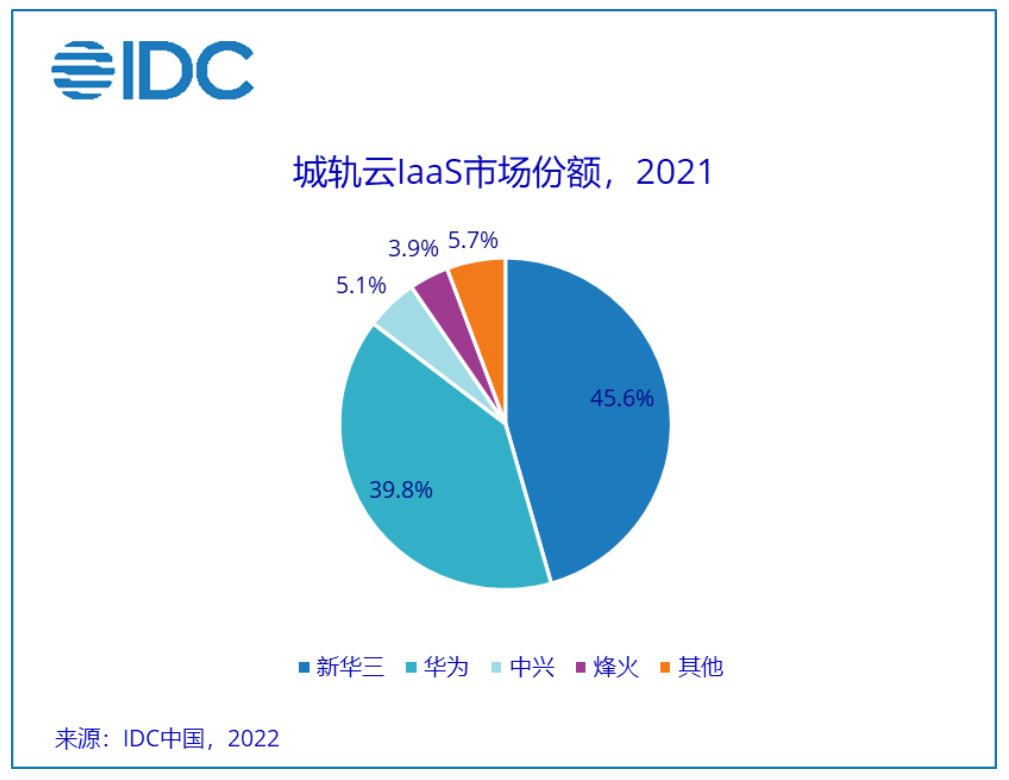

2?子市场:城轨云IaaS

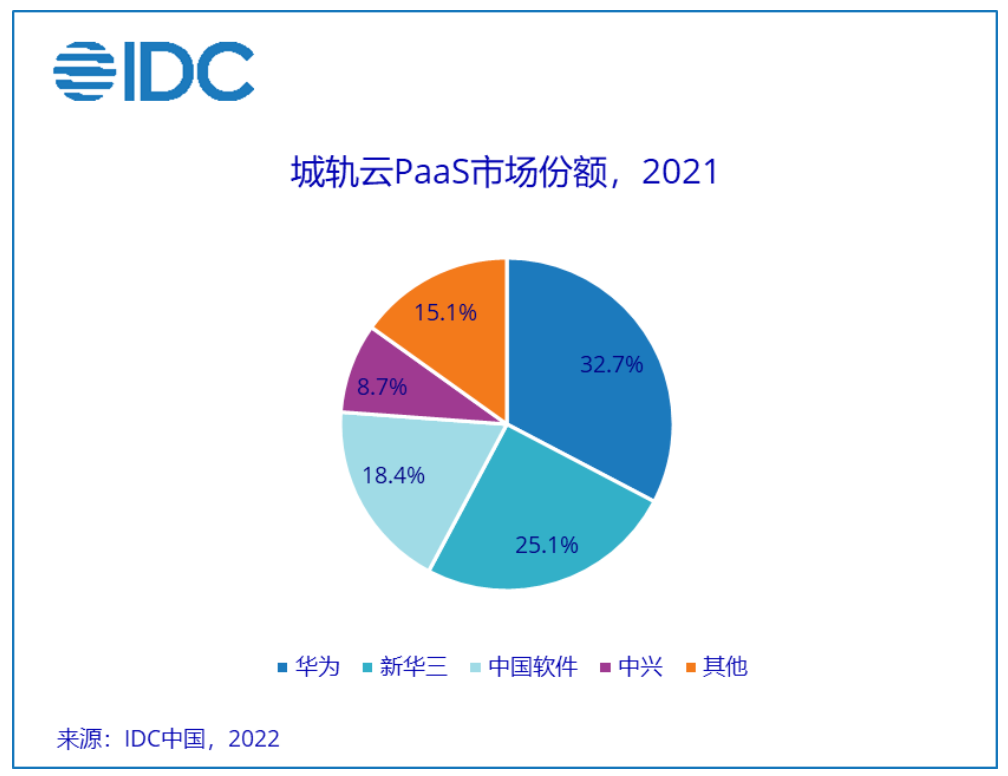

3?子市场:城轨云PaaS

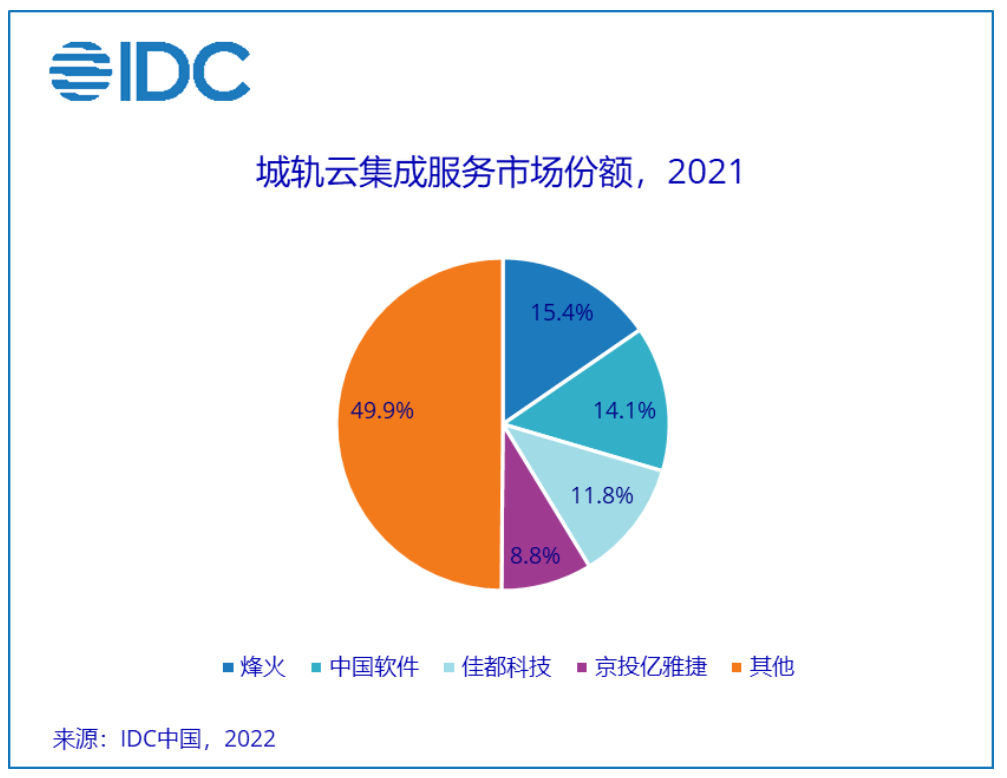

4?子市场:城轨云集成与服务

IDC中国政府行业和智慧城市研究组分析师贾云轩表示,目前城轨行业正在经历深刻的数字化变革,全面迈向智慧城轨的全新发展阶段,而城轨云是这一进程中的重要基石。我们注意到城轨云建设正在由基础设施层向平台层推进,并在之上出现了越来越多的智慧化应用。在城轨云成功项目的示范效应带动下,该市场在2021年间呈现了爆发式增长的态势,相关的招标规模近40亿元人民币,预计未来该市场会保持较高速的增长,并迸发出更多的活力。