光刻胶的局面

本文来自微信公众号:国君产业研究(ID:industryRCofG),首发日期:2022年1月6日,作者:肖洁、鲍雁辛,原文标题:《【国君产研|新材料系列九】光刻胶:先进制程推进产品技术迭代》,题图来自:视觉中国

光刻胶是半导体、平板显示器、印刷电路板等微电子领域加工制造中使用的关键材料。光刻胶制造具有技术积累时间长,研发投入大等特征,是电子化学品中技术壁垒最高的材料。其中,半导体光刻胶需要与相对应的光刻机相适配,光刻胶企业需要与下游客户进行长时间的技术磨合,反复验证产品效果,一般需要两到三年才能大批量供货。

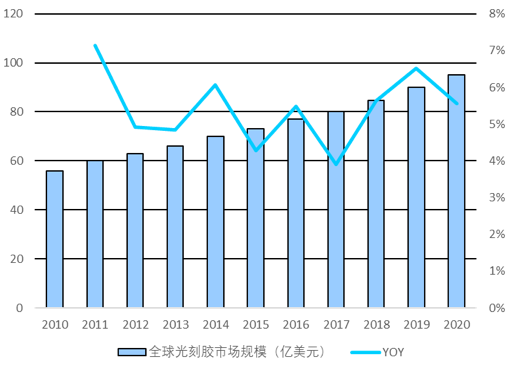

全球光刻胶市场规模自2010年的56亿美元增长至2020年约95亿美元,2010-2020年之间CAGR为5.42%。全球市场为美日公司所垄断,CR5高达87%,行业集中度较高。其中,日本四巨头JSR、东京应化、日本信越与富士电子市占率加和达到72%。

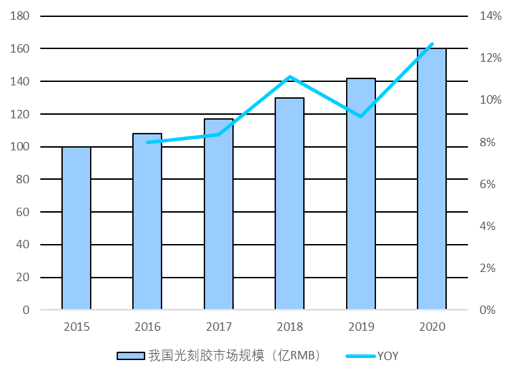

我国光刻胶市场规模自2015年的100亿元人民币左右增长至2020的160亿元人民币,2015-2020年之间CAGR为9.8%。光刻胶按照下游应用主要分为PCB光刻胶,LCD面板用光刻胶,半导体光刻胶。其中,PCB光刻胶国产化率最高,超过50%;LCD面板用光刻胶国产化率10%左右,但由于下游的产业转移,和国内龙头的兼并收购,国产化率有望大幅提升。

一、光刻胶产业概述

光刻胶是由树脂、光敏剂、溶剂及各类添加剂等组成的对光敏感的混合液态感光材料。光刻胶是半导体、平板显示器、印刷电路板等微电子领域加工制造中使用的关键材料。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上。

光刻胶制造具有技术积累时间长,研发投入大等特征,光刻胶是电子化学品中技术壁垒最高的材料。一块半导体芯片在制造过程中需要进行10-50道光刻过程,由于基板不同、分辨率要求不同、蚀刻方式不同等,不同的光刻过程对光刻胶的具体要求也不一样,即使类似的光刻过程,不同的厂商也会有不同的要求。针对不同应用需求,光刻胶的品种非常多,这些差异主要通过调整光刻胶的配方来实现。因此,通过调整光刻胶的配方,满足差异化的应用需求,是光刻胶制造商最核心的技术。

光刻胶原材料虽然易得,但是生产工艺复杂,其配比属于机密,竞争对手很难对光刻胶产品逆向分析和仿制。此外,半导体光刻胶需要与相对应的光刻机相适配,光刻胶企业需要与下游客户进行长时间的技术磨合,反复验证产品效果,一般需要两到三年才能大批量供货。

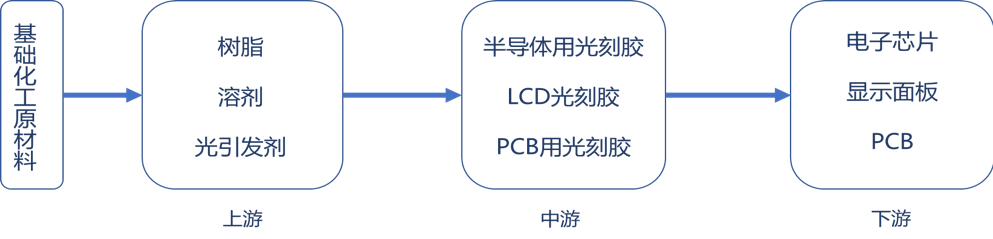

图 1:光刻胶产业链

数据来源:国泰君安证券研究

光刻胶产业链上下游清晰,上游主要以感光树脂,光敏剂,溶剂为主,光敏剂在光刻胶原材料中占比达到60%。下游需求主要以印刷电路板(下文简称PCB),面板液晶显示器(下文简称LCD),芯片为主。对应不同的下游,又可以细分为PCB光刻胶,LCD光刻胶,半导体光刻胶。在半导体光刻胶中又可以根据波长细分为g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶、EUV光刻胶。

在溶剂方面,中国仅有小部分企业从事研发和生产光刻胶溶剂,但溶剂生产量供不应求,无法满足中国光刻胶制造商的需求。在树脂方面,中国处于起步发展阶段,目前山东圣泉新材料股份有限公司具备树脂生产能力,但生产的树脂质量不稳定,符合光刻胶制造商要求的树脂产量仅有30%左右。

在光敏剂方面,常州强力电子新材料股份有限公司在光敏剂技术方面具有领先优势,但强力新材的光敏剂主要应用在PCB领域的光刻胶生产,无法应用于半导体和平板显示领域的光刻胶生产。

国内从事光刻胶原材料研发及生产的供应商较少,光刻胶原材料市场主要被日本、韩国和美国厂商所占据。因此,国内光刻胶制造商对进口材料依赖性较大,在上游原材料环节的议价能力弱。

1. 全球光刻胶市场规模100亿美元

全球光刻胶市场规模自2010年的56亿美元增长至2020年约95亿美元,2010-2020年之间CAGR为5.42%。我国光刻胶市场规模自2015年的100亿人民币左右增长至2020的160亿人民币,2015-2020年之间CAGR为9.8%,我国光刻胶市场扩张速度远远快于全球平均水平。预计未来3年内国内光刻胶市场仍将以10%左右的速度增长。

图 2:全球光刻胶市场规模100亿美元

数据来源:中国产业信息网、国泰君安证券研究

图 3:我国光刻胶市场规模160亿元

数据来源:中国产业信息网、国泰君安证券研究

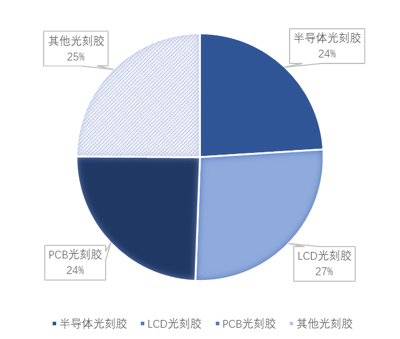

从市场构成来看,LCD光刻胶,半导体光刻胶和PCB光刻胶占有率较为平均,均为25%左右,产值在20亿美元上下。

图 4:全球光刻胶市场构成(亿美元)

数据来源:中国产业信息网、国泰君安证券研究

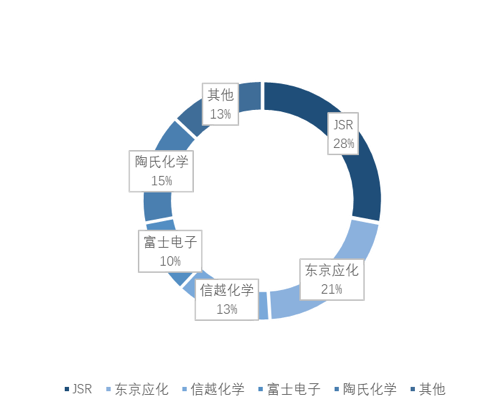

图 5:全球光刻胶企业市场份额

数据来源:中国产业信息网、国泰君安证券研究

2015年,我国光刻胶需求结构主要以PCB光刻胶为主,占比为70%,到2020年,我国PCB光刻胶占比将下滑到53%。我国实现国产化的光刻胶主要集中在低端PCB光刻胶和中端LCD光刻胶,半导体光刻胶领域基本依赖于进口。PCB光刻胶是目前国产替代进度最快的,目前国产化率已超过50%。LCD光刻胶的综合国产化率在10%左右,市场份额从2015年的20%上升到2020年的31.3%,国产化率随产业转移迎来提速。

图 6:2015-2020年国内光刻胶市场构成(亿人民币)

数据来源:中国产业信息网、国泰君安证券研究

2. 竞争格局:美日垄断、国产化投入大

光刻胶行业具有极高的行业壁垒,长期为美日公司所垄断,CR5高达87%,行业集中度较高。其中,日本四巨头JSR、东京应化、日本信越与富士电子市占率加和达到72%。

PCB光刻胶方面,国内容大感光和广信材料双雄争霸,LCD光刻胶方面,雅克科技通过几轮并购快速进入。半导体光刻胶方面,苏州瑞红i线实现量产,KrF(248nm深紫外)光刻胶完成中试,2022年有望小批量供货;北京科华正开发KrF(248nm)光刻胶,目前已经通过中芯国际认证,ArF(193nm)光刻胶也在积极研发中,南大光电的ArF光刻胶也在开发和产业化中。

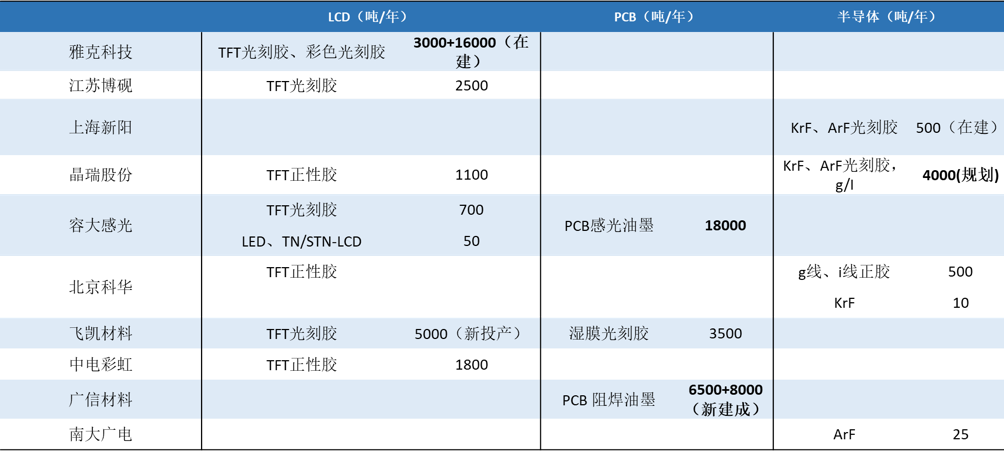

图 7:国内光刻胶厂商产能情况

数据来源:各公司年报、国泰君安证券研究

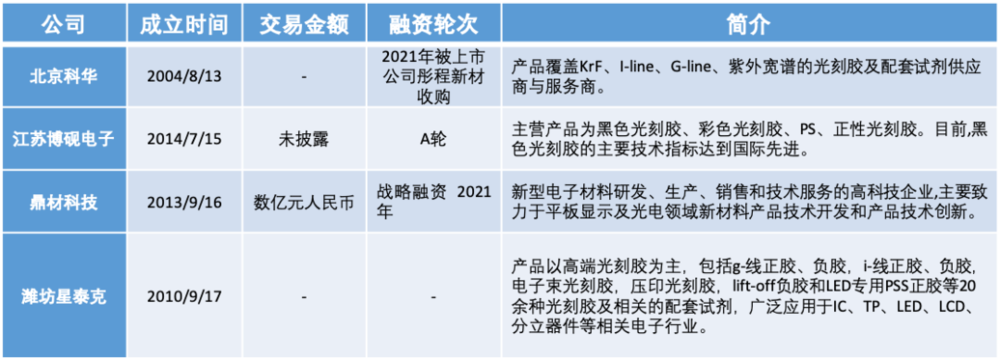

图 8:国内未上市光刻胶企业

数据来源:各公司网站、国泰君安证券研究

二、PCB光刻胶:国产化率超过50%

PCB光刻胶是PCB制造过程的关键材料。PCB光刻胶主要分为干膜光刻胶、湿膜光刻胶和阻焊油墨。PCB光刻胶行业不断面临技术提升和产品升级,湿膜光刻胶分辨率高于干膜,价格更低廉,正在对干膜光刻胶的部分市场进行替代。

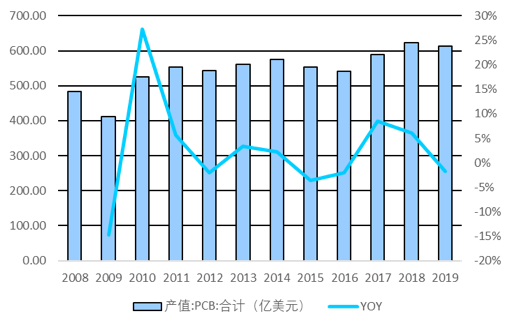

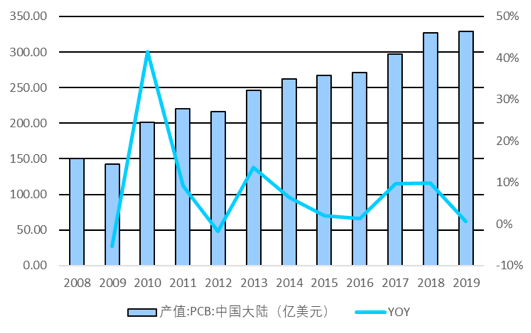

根据Wind数据统计,2008-2019年之间全球PCB产值从483亿美元增长到613亿美元,平均年化增速仅为2%,增速略低于同期全球GDP增速,市场空间有限。我国PCB市场表现优于全球水平,2008-2019年之间CAGR约为6.7%,过去5年CAGR约4.5%。

图 9:全球PCB市场规模增速放缓

数据来源:Wind、国泰君安证券研究

图 10:国内PCB市场规模仍有7%的复合增速

数据来源:Wind、国泰君安证券研究

PCB光刻胶主要包括干膜光刻胶、湿膜光刻胶、光成像阻焊油墨,约占PCB制造成本的3%。干膜是用特殊的薄膜贴在处理后的敷铜板上,进行曝光显影;湿膜和光成像阻焊油墨则是涂布在敷铜板上,待其干燥后进行曝光显影。干膜与湿膜各有优势,总体来说湿膜光刻胶分辨率高于干膜,价格更低廉,正在对干膜光刻胶的部分市场进行替代。

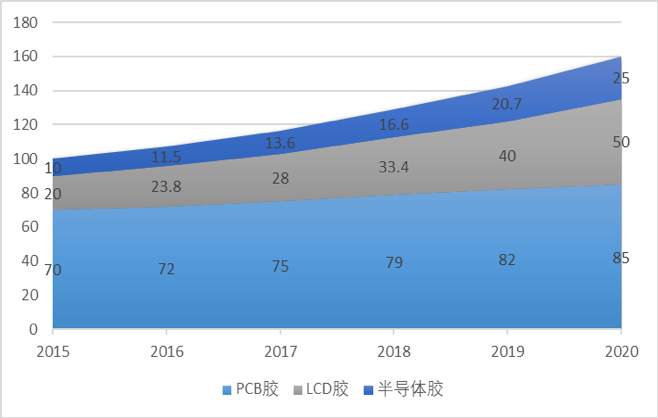

自2015年,国内PCB光刻胶市场规模从70亿元人民币增长到85亿元人民币,CAGR约3.3%,增速低于国内PCB市场4.5%的增速。中国光刻胶制造商在PCB领域制造用的光刻胶已逐步实现进口替代,目前国产化率已超过50%。

图 11:中国PCB光刻胶市场规模

数据来源:中国产业信息网、国泰君安证券研究

图 12:PCB光刻胶市场需求占比

数据来源:中国产业信息网、国泰君安证券研究

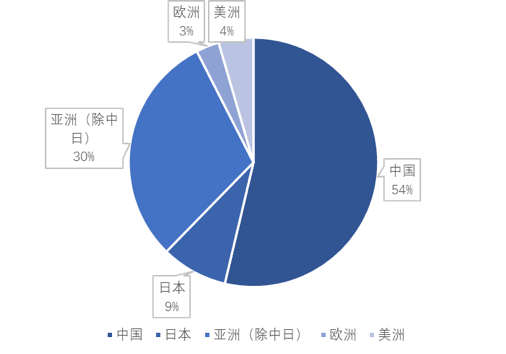

PCB光刻胶的市场厂商格局主要呈现为日本、中国二强争霸。日本企业中太阳油墨占据龙头地位,其油墨拥有超过较高的市占率,短期内市场地位稳固。近年来,太阳油墨积极推动多元化经营战略,试图改变单一主营的隐忧,但其在越南等地的油墨产线依然保持扩张。

图 13:PCB油墨全球竞争格局

数据来源:各公司年报、国泰君安证券研究

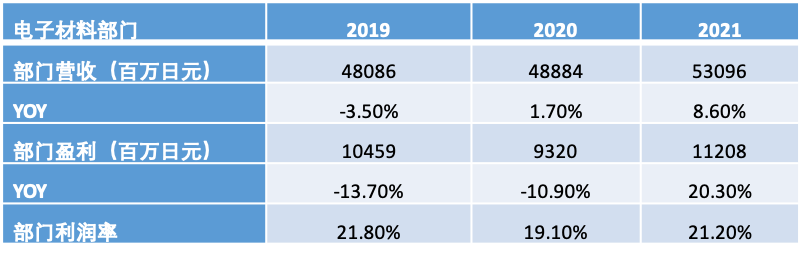

图 14:太阳油墨电子材料业务部门营收(大部分为油墨贡献)

数据来源:太阳油墨年报

三、LCD光刻胶

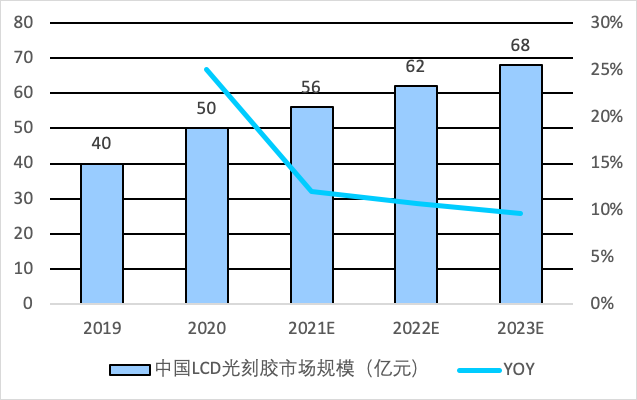

目前,在显示面板行业中,光刻胶主要应用于TFT-LCD阵列制造,滤光片制造等应用领域。伴随LCD产业中心的东移,我国LCD光刻胶市场规模及国产化率有望逐步提升。预计2019-2023年,我国LCD光刻胶市场规模将会从 40亿元提升到68亿元,CAGR11.2%;LCD光刻胶材料的国产化率有望从 10%快速提升至40%。根据中国产业信息网,2020年国内TFT-LCD光刻胶需求约1.48万吨,彩胶需求约1.57万吨,黑色光刻胶需求约3400吨,国内LCD光刻胶整体市场规模约为50亿人民币。

图 15:国内LCD光刻胶市场规模68亿元

数据来源:中国产业信息网、国泰君安证券研究

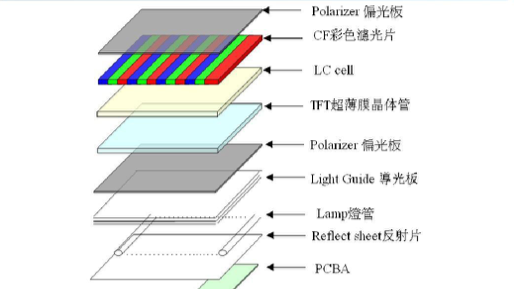

在LCD面板结构中,使用到光刻胶的主要是薄膜晶体管层(TFT-LCD)以及彩色滤光层。薄膜晶体管层主要使用TFT-LCD光刻胶,彩色滤光层主要使用黑色光刻胶与彩胶。

薄膜晶体管层:我们经常说TFT-LCD,其实际上指的就是这个薄膜晶体管,它的作用类似于开关,TFT能够控制IC控制电路上的信号电压,是非常重要的一个部件。

彩色滤光片:而彩色滤光片则由RGB三种过滤片组成,通过三者混合调节各个颜色与亮度。液晶面板中每一个像素由红、绿、蓝3个点构成,每种颜色的点各自拥有不同的灰阶变化。

图 16:OLED面板结构示意图

数据来源:中国产业信息网

图 17:LCD面板结构示意图

数据来源:中国产业信息网

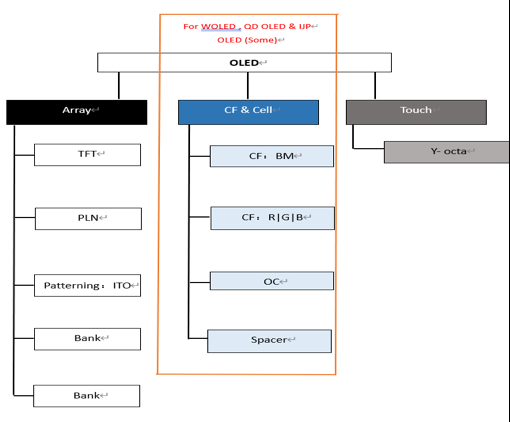

从工艺流程的角度来看,OLED和LCD制程中均需要使用光刻胶,且工艺中用量用法近似,主要在array段和CF段中使用。在OLED与LCD生产技术中用到的光刻胶有:

Array段:在Array段上, 需要多次曝光显影涂布。根据具体期间运用部位而言,Array段用的光刻胶主要是TFT-LCD光刻胶,通常需要做6层mask。

CF段: 在CF段主要用的光刻胶为:

(1) BM:黑色光刻胶,需要一次Mask。

(2) Color PR(R|G|B):三原色彩胶,需要3次Mask。

图 18:OLED面板工艺流程

数据来源:中国产业信息网

图 19:LCD面板工艺流程

数据来源:中国产业信息网

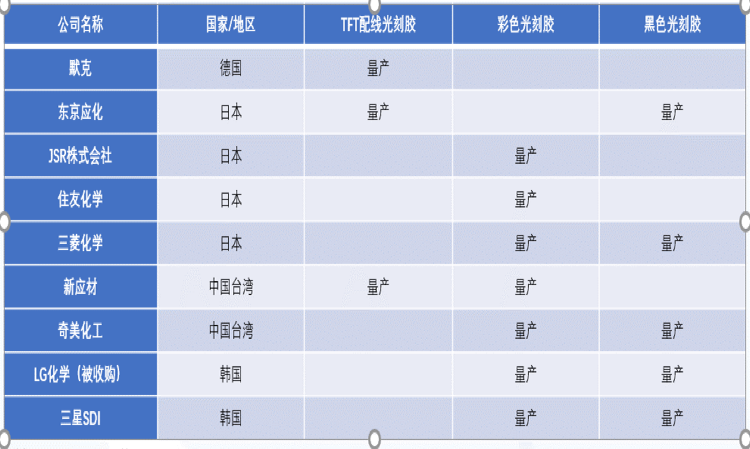

从全球面板光刻胶市场竞争格局来看,主要是日韩企业主导。韩厂如三星SDI和LG化学,生产LCD光刻胶的主要目的是完善其面板上游产业链,保证其产品质量。在韩厂逐步收缩面板产能情况下,继续保留光刻胶业务已经不符合韩厂利益。日企如JSR等巨头也开始削减面板光刻胶业务,转向更高端的半导体光刻胶领域。日韩企业退出给了国内龙头补位的机遇。

图 20:LCD光刻胶主要厂商

资料来源:各公司官网、国泰君安证券研究

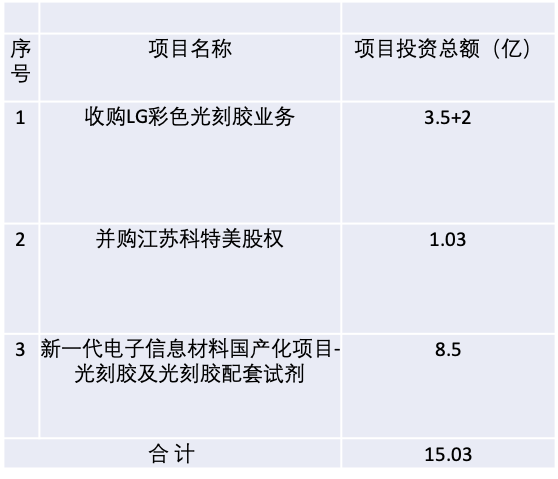

2020年2月,雅克科技以580亿韩元(折合人民币3.3亿元)收购LG化学彩色光刻胶事业部,标的资产主要包括与彩色光刻胶业务相关的部分生产机器设备、存货、知识产权类无形资产等。在交割完成后的18个月时间内, 雅克科技在韩国投资约2亿元建设彩色光刻胶生产工厂。随后公司以现金人民币1亿元购买江苏科特美45%的股权。

江苏科特美公司的股权收购实际控制了韩国Cotem公司(2020年9月合并报表)。雅克科技通过两笔收购成功获取了彩色光刻胶和TFT正胶两种技术,为公司在光刻胶领域的发展奠定了基础。合并江苏科特美后公司现有光刻胶产能3000吨,开工率为82.42%,光刻胶业务营收为3.42亿元,公司LCD光刻胶售价约13.84万/吨。同时,公司推动宜兴光刻胶国产化项目,投资8.5亿,预计建成后产能19000吨/年,主要为下游华星光电,京东方,惠科等面板企业供货。

图 21:雅克科技内LCD光刻胶投资规模合计15亿元

数据来源:公司年报、国泰君安证券研究

四、半导体光刻胶:先进制程推进产品技术迭代

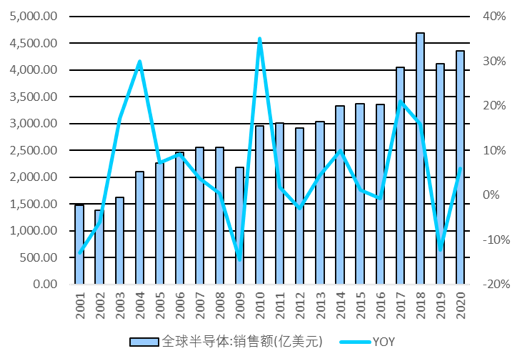

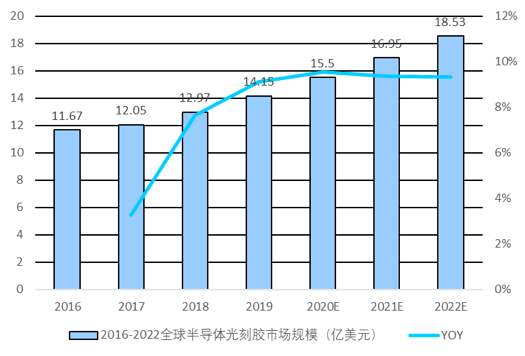

半导体光刻胶是集成电路制造的重要材料:光刻胶的质量和性能是影响集成电路性能、成品率及可靠性的关键因素。全球半导体产业处于快速增长期,2001-2020年全球半导体市场规模CAGR为5.57%,2016-2020年全球半导体光刻胶市场规模维持6.8%的复合增速,预计到2022年,全球半导体光刻胶规模将成长到18.53亿美元。

图 22:2001-2020全球半导体市场规模复合增速5.57%

数据来源:Wind、国泰君安证券研究

图 23:2016-2020年全球半导体光刻胶市场复合增速6.8%

数据来源:wind、国泰君安证券研究

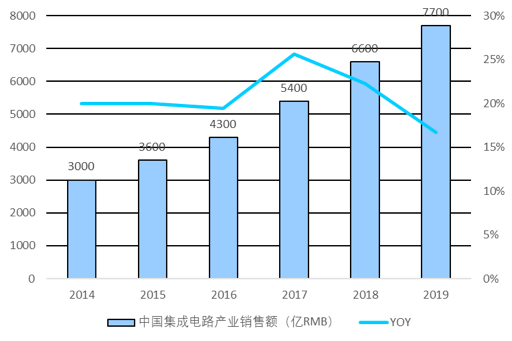

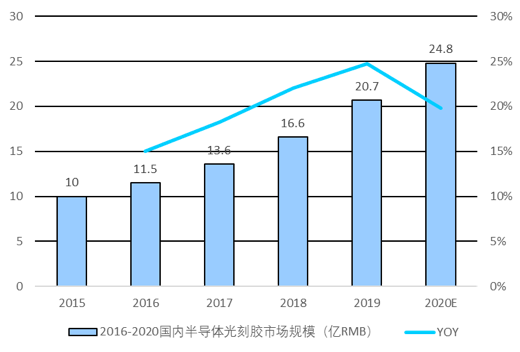

国内半导体产业增速要显著高于国外。2014-2019年,国内集成电路市场规模CAGR为17%,带动国内半导体光刻胶需求爆发,2015-2020年,国内半导体光刻胶市场CAGR高达16.6%,与半导体产业增速较为一致。

图 24:国内半导体市场规模复合增速17%

数据来源:中国产业信息网、国泰君安证券研究

图 25:国内半导体光刻胶市场规模复合增速16.6%

数据来源:中国产业信息网、国泰君安证券研究

目前全球半导体光刻胶市场基本被日本企业垄断。其中东京应化在除ArF光刻胶外都拥有领先地位,JSR的ArF光刻胶有独特优势,目前国外厂商主要争夺EUV光刻胶技术。

2018年12月,南大光电投资6.56亿元实施ArF光刻胶项目,获得中央财政补贴1.67亿,地方配套补贴1.33亿,目前已有小规模量产。预计未来形成25吨 ArF光刻胶产线,满足90nm-14nm需求,其中干法ArF 5吨,浸没式ArF光刻胶20吨。

晶瑞股份于2020年9月29日发布公告称,计划总投资4.88亿实施高端光刻胶研发项目,该项目旨在打通ArF光刻胶用树脂的工艺合成路线,实现批量生产ArF湿法光刻胶的成套技术体系,其中ArF光刻机购入成本为1.5亿。

图 26:半导体光刻胶竞争格局

资料来源:公司官网和公告、国泰君安证券研究

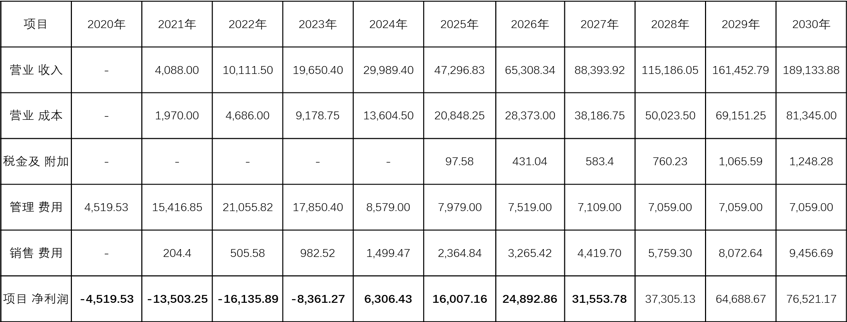

上海新阳预计投入8.15亿于集成电路制造用高端光刻胶研发、产业化项目,该项目主要开发集成电路制造中ArF干法工艺使用的光刻胶和KrF厚膜光刻胶。预计KrF厚膜光刻胶2021年开始小批量销售,ArF干法光刻胶在2022年开始小批量销售;且公司生产的KrF厚膜光刻胶和ArF干法光刻胶的销售价格有望比当前市场价低约20%-40%。

公司公告提到,项目预计内部收益率(所得税后)为24.04%,投资回收期(所得税后)为7.71年,项目净现值为6.62亿元(假设必要收益率为12%)。

图 27:上海新阳8.15亿高端光刻胶项目预计现金流

数据来源:上海新阳公告、国泰君安证券研究

随着技术的进步,为了匹配集成电路对密度和集成度水平,半导体光刻胶出现了如下的演进过程:g线(436nm) → i线(365nm) → KrF(248nm) → ArF(193nm) → EUV(13.5nm)。

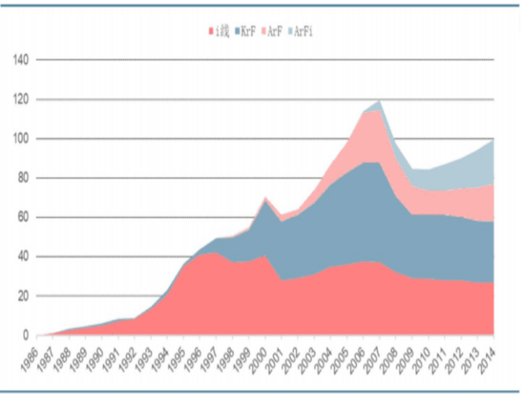

半导体光刻胶的趋势还是以高端化产品为主,2008年后i线光刻胶和KrF光刻胶市场规模并无明显增长,针对更精密工艺的浸没式ArF需求高涨,显示半导体光刻胶的需求还是跟随技术迭代不断推进。目前,7nm以下工艺所用EUV光刻胶成为各大厂商争夺的主要焦点,需求爆发极快。

图 28:i线以上半导体光刻胶销售额(十亿日元)

数据来源:东京应化年报、国泰君安证券研究

图 29:2017年东京应化对于高端光刻胶市场规模预测

数据来源:东京应化年报、国泰君安证券研究

根据期刊《Materials Science and Engineering》数据,光刻胶密度范围通常在1.07吨/千升1.23吨/千升之间。以此为假设基础,根据东京应化2017年报披露数据,我们大致可以测算出ArF光刻胶2017年均价约为40.8-46.9万美元/吨;Krf光刻胶2017年均价约12.8-14.7万美元/吨。

图 30:2017年高端光刻胶价格推算

数据来源:东京应化2017年年报、国泰君安证券研究

五、国内外龙头企业的产业布局

1. 东京应化:定位高端、小而美

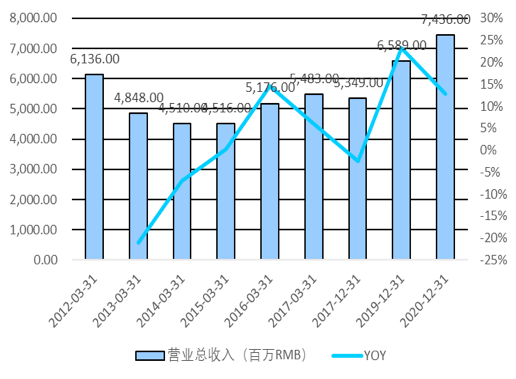

日本东京应化(TOK)是历史悠久的日本化学材料企业之一,成立于1940年。在1968年,1972年先后开发出半导体用正型胶和负型胶后,一直以成为光刻胶龙头供应商为目标。近年来,公司的半导体材料业务业绩稳步增长,海外市场不断扩张,2019年,公司在全球半导体光刻胶市场中获得多项“第一”,凸显其龙头地位。

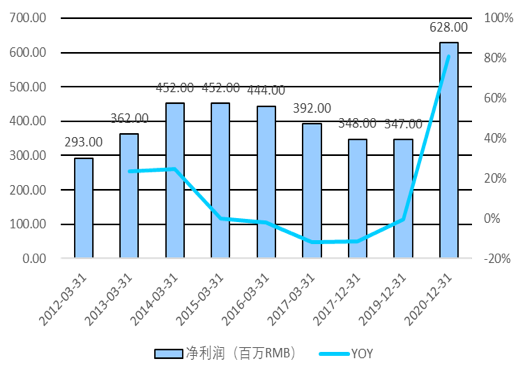

2012年-2020年之间,公司营收从61.36亿增长至74.36亿人民币,CAGR为2%。2012-2020年,净利润从2.93亿增长至6.28亿人民币,CAGR为7.9%,展现了高端产品强大的盈利能力。

图 31:TOK营业收入及增速

数据来源:Wind、国泰君安证券研究

图 32:TOK 盈利能力及增速

数据来源:Wind、国泰君安证券研究

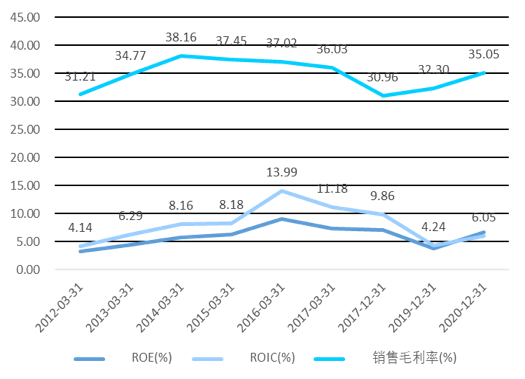

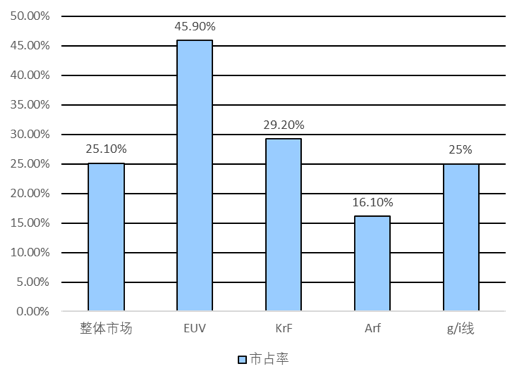

除Arf光刻胶市占率排名第四外,公司在EUV,KrF,g/i线光刻胶领域市占率均为全球第一,其EUV光刻胶市场占据约46%份额。考虑到EUV光刻胶在7nm与5nm先进工艺下广泛应用,未来几年内EUV光刻胶市场将迎来爆发。

图 33:东京应化盈利能力

数据来源:Wind、国泰君安证券研究

图 34:东京应化半导体光刻胶产品市占率

数据来源:Wind、国泰君安证券研究

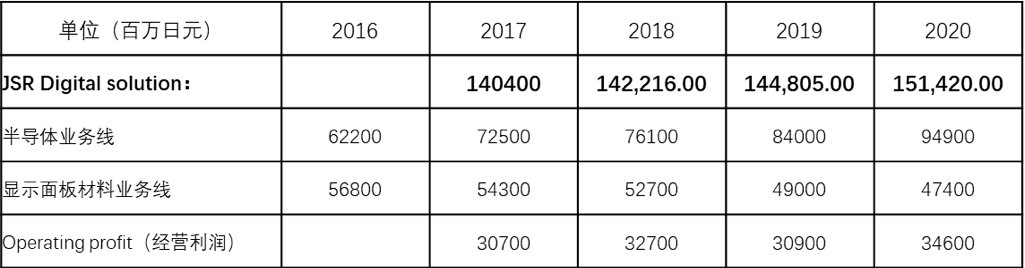

2.?JSR:半导体光刻胶占比提升

JSR公司又称日本合成橡胶公司,公司成立于1957年12月,是一家成立超过60年的老牌企业, JSR靠乳胶业务起家, 于1980年开始涉及LCD光刻胶业务,在2004年开发出了可用于32nm的浸没式ArF光刻胶技术,并且这一技术一直沿用至今。

公司在半导体材料领域积累深厚,其ArF光刻胶是市场上少数领先东京应化的产品。光刻胶业务属于公司数字解决方案事业部(Digital Solution)下的的半导体材料及面板材料业务,板块经营利润率维持在20%以上。2016-2020年板块数据显示,半导体材料业务占比逐年提升,在2020年营收为949亿日元,增长13%。

公司面板材料营收不断下滑,迫使公司考虑退出LCD面板光刻胶等业务。2020年公司宣布裁撤LCD材料业务并关闭中国台湾地区的工厂,JSR在光刻胶领域布局逐渐向高端KrF和EUV产品发力,公司最先进的EUV光刻胶生产线在比利时建成。

图 35:JSR Digital Solution及下属半导体材料业务营收情况

数据来源:Bloomberg, JSR公司年报

3. 容大感光:PCB油墨龙头

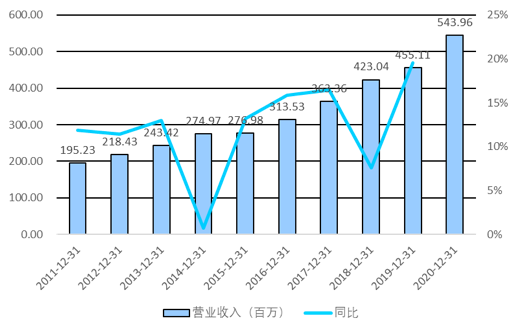

容大感光的产品应用领域集中在PCB行业。公司主营以PCB感光油墨为主,主要客户包括无锡健鼎、奥士康、悦虎电路、川亿公司、金像电子等PCB制造企业。2015年至今,公司营业收入年化增速为11.6%,利润增速约10.7%。

容大感光目前产能18000吨,广信材料产能6500吨。从数据对比来看广信产品盈利能力略高于容大,但容大的产能释放更加顺利,2013-2020年产量翻倍,龙头地位稳固。广信投入1.95亿扩建8000吨PCB产能虽已经建成但并未实现大幅的产销和营收的增长。

2020年,除PCB光刻胶外,容大感光的其他光刻胶项目(TFT光刻胶为主)陆续产出,但是总体规模依然较小。2020年公司TFT光刻胶产量为245吨,售价约10.33万元/吨,产品毛利率约48%。

图 36:容大感光营业收入及增速

数据来源:Wind、国泰君安证券研究

图 37:容大感光净利润及增速

数据来源:Wind、国泰君安证券研究

图 38:容大感光单位产品价格和盈利能力

数据来源:公司年报、国泰君安证券研究

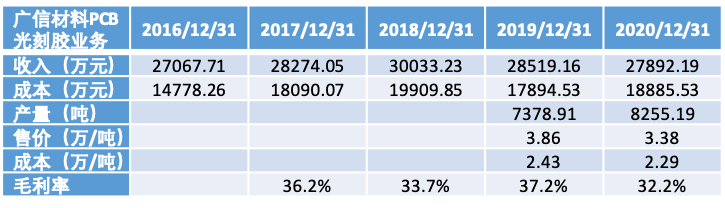

图 39:广信材料专用油墨业务明细

数据来源:公司年报、国泰君安证券研究

4. 晶瑞股份:i线光刻胶毛利率高

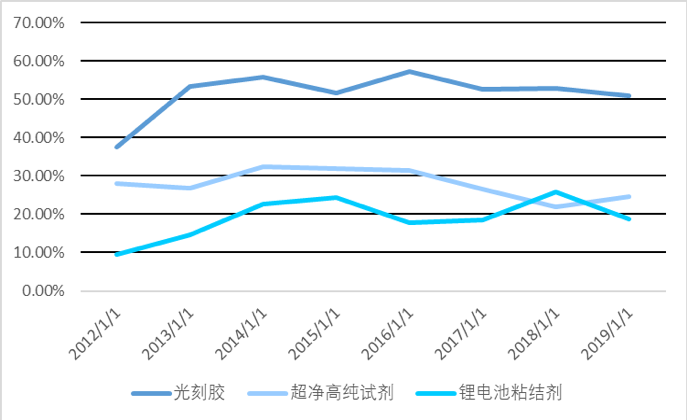

晶瑞股份是一家微电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料、超净高纯试剂、锂电池材料和基础化工材料等。

2016年,公司光刻胶分产品营收达6662万,占晶瑞股份营业收入的15.33%,毛利率高达57.4%,利润率远高于其他分产品。2020年,公司光刻胶产品实现营收1.79亿,销售规模增长了1.68倍,年化增速约18%。光刻胶销量达630吨,实现了大规模批量供货,我们测算公司产g/i线光刻胶价格在28万/吨,成本在12万/吨。

光刻胶及配套材料方面,公司产品序列齐全,主要涉及LCD光刻胶与半导体光刻胶,半导体光刻胶在国内处于领先地位。公司承担的02国家重大专项光刻胶项目已经通过国家验收,公司生产的i线光刻胶已向合肥长鑫、士兰微、扬杰科技、福顺微电子等行业头部公司供货。KrF(248nm深紫外)光刻胶完成中试,2022年有望小批量供货。公司于2020年下半年购买ASML1900Gi型28nm光刻机设备,ArF高端光刻胶研发工作正式启动。目前公司光刻胶产能约为1100吨,未来新产能规划为4000吨。

图 40:晶瑞股份光刻胶业务毛利率较高

数据来源:Wind、国泰君安证券研究

本文来自微信公众号:国君产业研究(ID:industryRCofG),作者:肖洁、鲍雁辛