时钟芯片厂商奥拉股份硬闯科创板:收入依赖神秘客户A,近2亿元商誉悬顶,欲募“四个自己” | IPO观察

半导体国产化趋势下,芯片企业站上风口,纷纷抢滩资本。近期,时钟芯片厂商宁波奥拉半导体股份有限公司(以下简称“奥拉股份”)递交招股书,冲击科创板。

钛媒体APP通过梳理招股书发现,报告期内由于股权激励价格低于公司股票公允价值,大手笔的股份支付费用致使奥拉股份处于亏损,尤其是在2021年巨亏逾10亿元。作为技术密集型企业,为了“捆绑”人才,低价搭建员工持股平台本无可厚非。但同期两名外部投资者Peng Capital、青岛海阔天空也以同样的价格入股饱受争议,尤其是前述两名外部投资者是在协助完成对印度奥拉的收购后入股的情形,不免让人怀疑奥拉股份是否以低价入股作为收购筹码?中间是否有利益输送?

收购印度奥拉,也让奥拉股份账上有近2亿元的商誉悬顶。在印度奥拉连续亏损的情形下,商誉减值风险不容小觑。

另外,钛媒体APP还注意到,奥拉股份存在对神秘客户A“依赖”情形,报告期内来自神秘客户A的收入占营业收入的比例分别为85%、92.45%、79.94%和62.81%。此番IPO,奥拉股份颇有“狮子大开口”之意,拟募集30.07亿元,相当于募集“四个自己”。

大手笔股权激励致巨亏,扣非后净利润累计亏超13亿元

招股书显示,奥拉股份成立于2018年5月,公司主要从事模拟芯片及数模混合芯片的研发、设计和销售业务,产品线涵盖时钟芯片、电源管理芯片、射频芯片、传感器芯片。其中时钟芯片、电源管理芯片、传感器芯片在报告期内已实现量产销售,射频芯片正在客户处进行验证。此外,公司还对外提供IP授权服务。

财务数据显示,2019-2021年以及2022年上半年,奥拉股份实现的营业收入分别为13356.11万元、40509.45万元、50246.67万元、22117.92万元。

虽然收入规模保持增长,但奥拉股份的利润规模指标却不“好看”。招股书显示,报告期内奥拉股份的归属净利润分别为1893万元、681.75万元、-10.96亿元、-4.66亿元。

与大部分企业不一样的是,奥拉股份亏损的主要原因是实施股权激励。奥拉股份于2020年末对员工进行了股权激励,因股权激励价格低于公司股票公允价值,经测算需确认的以权益结算的股份支付费用总额约30.71亿元(授予时点测算金额,未考虑激励对象离职)。

根据招股书,奥拉股份对上述股份支付费用进行分期确认,并计入经常性损益。2020-2021年以及2022年上半年,奥拉股份分别确认了1.62亿元、12.04亿元和4.85亿元的股份支付费用,合计18.51亿元。受此影响,同期公司扣非后净利润累计亏损达13.5亿元。

若剔除股份支付的影响,则奥拉股份2020年、2021年和2022年1-6月扣非后净利润分别为14855.67万元、9762.53万元和1423.91万元。

奥拉股份坦言,因累计确认的股份支付费用金额较高,截至2022年6月30日,公司合并报表累计未分配利润为-13.71亿元。同时,根据分摊原则,2022年7月至公司完成首次公开募股的时点,预计将摊销的股份支付费用总额为14.55亿元,金额较大,从而导致公司存在上市当年净利润为负的风险。“此外,公司因确认股份支付费用而累计产生了较多的未弥补亏损余额,预计首次公开发行股票并上市后,公司存在较长时期内无法进行现金分红的风险。”

两外部投资者促成收购后低价入股,标的尚未盈利

截至招股说明书签署日,奥拉股份共设立了八个员工持股平台。其中六个直接员工持股平台 Win Aiming、Key Brilliance、宁波奥吉芯、宁波奥如芯、宁波奥意芯和 Light Brilliance,分别持有公司11.18%、8.2%、4.12%、2.55%、2.4%和0.98%的股份。因有限合伙企业的法定合伙人人数限制和香港有限公司的股东人数限制,公司在宁波奥如芯上层设立了间接员工持股平台宁波奥共芯,在 Win Aiming 上层设立了间接员工持股平台 Smart Leading。

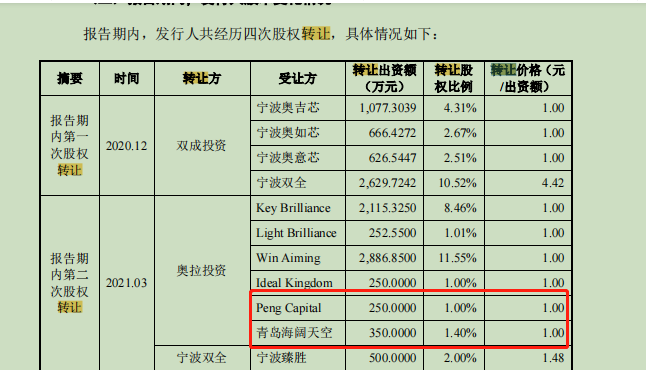

上述员工持股平台系从奥拉投资和双成投资处受让股份获得。2019年初,奥拉股份的股东变更为奥拉投资和双成投资两家,持股比例分别为80%、20%。到2020年12月,奥拉股份发生第一次股权转让,彼时双成投资将持有的部分公司股份分别转让给宁波奥吉芯、宁波奥如芯、宁波奥意芯等三家员工持股平台及宁波双全。2021年3月,奥拉投资又向Key Brilliance、Light Brilliance、Win Aiming等员工持股平台转让所持公司股份。

钛媒体APP注意到,在上述股权转让中,员工持股平台均以1元/出资额的低价受让公司股份。这里不得不提两名外部投资者Peng Capital、青岛海阔天空,也以同样的低价入股奥拉股份,股份占比分别为1%、1.4%。

奥拉股份给出的解释为,奥拉投资向Peng Capital、青岛海阔天空低价转让股权的原因系二者向公司实际控制人推荐了境外收购印度奥拉的商业机会,并协助完成对印度奥拉的收购,根据约定,公司实际控制人通过奥拉投资按照1元/出资额的价格向其转让股权,公司已就该次低价转让股权事项确认了股份支付费用,对应的股份支付费用为2.34亿元。

但印度奥拉的经营状况却十分糟糕。数据显示,2021年和2022年上半年,印度奥拉的净利润分别为-29956.14万元、-16503.43万元。截至2022年6月30日,收购印度奥拉产生的商誉金额为19816.17 万元,占公司资产总额比例为28.65%。

在经济学家宋清辉看来,集成电路设计行业为技术密集型行业,对技术人才要求、研发人员要求依赖程度较高。对员工进行股权激励不失为留住核心人才,促进公司可持续发展的良策。但外部投资者同样可以低价入股,这让“金手铐”本身的意义“失色”。

另一方面,奥拉股份是否以低价入股作为收购筹码?中间是否存在利益输送?

收入靠神秘客户A“助攻”,却在前五大名单中“消失”

?据了解,2019年、2020年、2021年和2022年1-6月,奥拉股份的时钟芯片销售收入占主营业务收入的比例分别为86.27%、97.16%、95.96%和 86.58%,公司产品收入结构较为集中。

奥拉股份客户集中度和产品收入结构集中度一致,公司的芯片产品已进入客户A、中兴通讯、诺基亚、思科、锐捷网络、华勤技术、新华三、中国长城等一系列知名厂商的供应链体系,时钟芯片产品已成为龙芯中科、飞腾信息CPU参考设计配套芯片。奥拉股份最离不开的是神秘客户A。

据招股书显示,2019年、2020年、2021年和2022年1-6月,奥拉股份对前五大客户销售收入合计占当期营业收入的比例分别为96.55%、98.93%、98.01%和 97.13%,其中来自于客户A的收入占营业收入的比例分别为85%、92.45%、79.94%和62.81%。

据奥拉股份介绍,2018年9月,公司首款去抖时钟芯片成功流片;历经数十道验证程序,公司于2019年2月正式通过客户A认证,成为其合格供应商;2019年 3月,公司开始向客户A批量销售时钟芯片产品。2019年,奥拉股份就向客户A销售11353.25万元的芯片产品的订单,2020年订单量激增至37372.44万元。

在奥拉股份披露的前五大销售客户中,客户A在2019年、2020年稳居第一。令人感到奇怪的是,2021年之后,客户A的名字在前五大客户名单中“消失”,并被中电港代替。奥拉股份表示,2020年至2021年,第一大客户变更的原因主要系主要客户主动调整供应链,由直接采购变更为通过经销商采购。客户A到底是谁?主要客户为何由直接采购变更为经销商采购?

分红富了实控人,募集额是总资产的4.3倍

钛媒体APP注意到,虽然奥拉股份因股份支付导致利润亏空,但大手笔分红却肥了实控人“腰包”。

招股书显示,2020年11月15日,公司召开2020年第三次董事会决议,审议通过以2020年10月31日为分红基准日,向公司股东以现金方式合计分配利润1.35 亿元。

截至招股说明书签署日,WANG YINGPU 通过奥拉投资、Ideal Kingdom间接持有奥拉股份50.27%的股份,王成栋通过宁波双全间接持有奥拉股份7.23%的股份,WANG YINGPU系王成栋之子,故公司实际控制人为王成栋和 WANG YINGPU,合计持有奥拉股份57.5%的股份。

根据持股时间节点来看,奥拉股份第一次股权转让于2020年12月进行。换言之,在此前,奥拉股份由奥拉投资、双成投资持股。可见,1.35亿元分红直接进了实控人的口袋。

报告期内,奥拉股份经营活动产生的现金流量净额分别为-1118.89万元、22120.95 万元、-2778.18万元和-169.44万元。在现金流不充裕的情况下,奥拉股份上市忙筹钱。

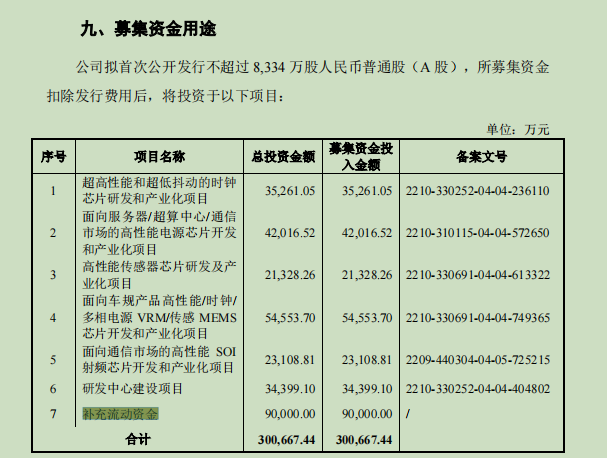

据招股书显示,奥拉股份此次IPO拟募集30.07亿元,用于超高性能和超低抖动的时钟芯片研发和产业化项目、面向服务器/超算中心/通信市场的高性能电源芯片开发和产业化项目、高性能传感器芯片研发及产业化项目、研发中心建设项目以及补充流动资金等7个项目,其中将9亿元用于补充流动资金。

值得注意的是,截至2022年6月底,奥拉股份的资产总额约6.92亿元、货币资金0.52亿元。可见,奥拉股份募资额远超资产总额、货币资金,且远超三年及一期营业收入的总和。

若以奥拉股份最新的资产总额计算,其此次的IPO募资总额是其资产总额的4.3倍。也就是说,奥拉股份此次IPO欲募集“四个自己”。那么,底气何来?

针对公司募资的考量?当年收购印度奥拉的主要原因是什么?印度奥拉利润持续亏损的原因是什么?是否存在商誉减值的风险?收购印度奥拉时,是否有相关业绩承诺,如何保证公司的利益等相关问题,钛媒体APP向奥拉股份发去采访提纲进行咨询,但截至发稿前,未能收到相关回复。(本文首发于钛媒体APP,作者|刘凤茹)