2022年12月电子元器件采购与行情预判

2022年12月电子元器件采购与行情预判

12月宏观经济

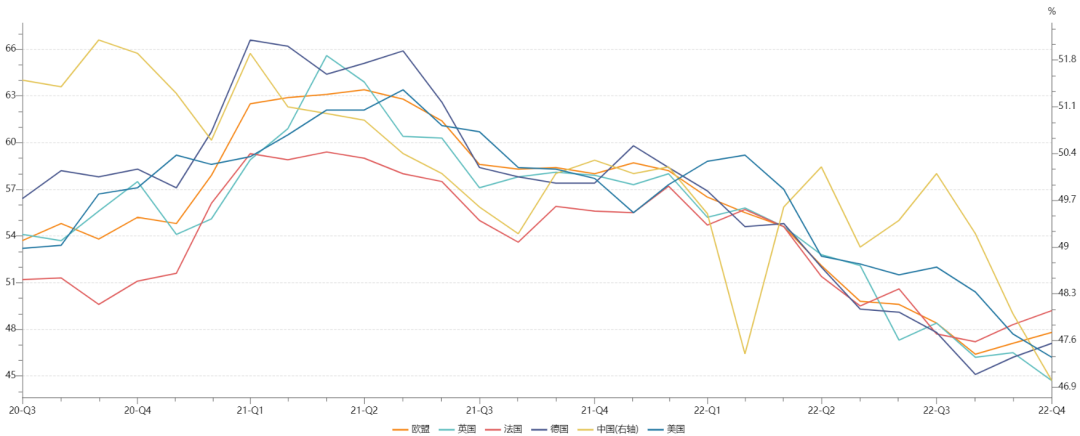

1、全球制造业持续下降,维持弱势运行态势

12月,全球主要经济体制造业PMI仍处于临界点以下,包括美国、中国等国制造业PMI持续下滑,全球经济继续下探。

12月全球主要经济体制造业PMI

资料来源:国家统计局

综上,疫情之下社会流动限制、持续的通胀压力以及需求的持续萎缩都在不同程度上遏制全球经济的恢复势头。IMF预计全球约三分之一的经济体在2022年或2023年将出现经济萎缩,2023年整体经济增速将进一步放缓至2.2%。

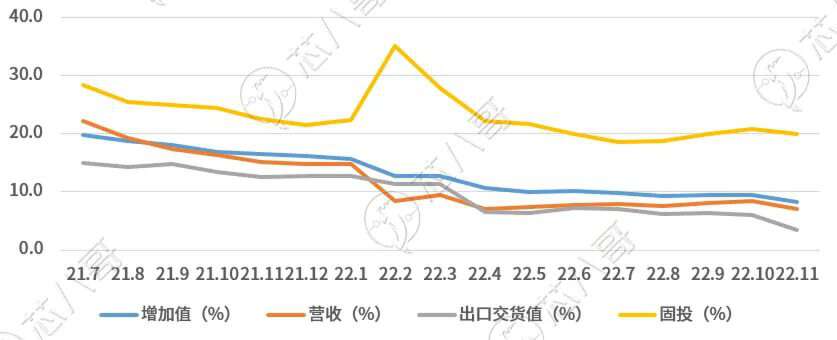

2、电子信息制造业出现放缓,有所回落

1-11月,中国电子信息制造业生产出现放缓,出口增速回落,企业营收持续增长,投资保持较快增速。

2022年1~11月电子信息制造业运行情况

资料来源:GX部、芯八哥整理

3、半导体销售持续下滑,指数回调

根据统计,2022年10月全球半导体行业销售额为468.6亿美元,环比下降0.3%,同比下降4.6%,创下2019年以来历史新低。

2022年10月全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

从资本市场指数来看,12月费城半导体指数同比下跌9.72%,中国半导体(SW)行业指数小幅下跌6.14%,市场不明朗局势持续。

12月费城及申万半导体指数走势

资料来源:Wind资讯

12月芯片交期趋势

1、整体芯片交期趋势

12月,全球芯片交货周期持续回调,整体供需缓解趋势明显,存储类跌幅最大。

12月芯片交期趋势

资料来源:Susquehanna Financial Group

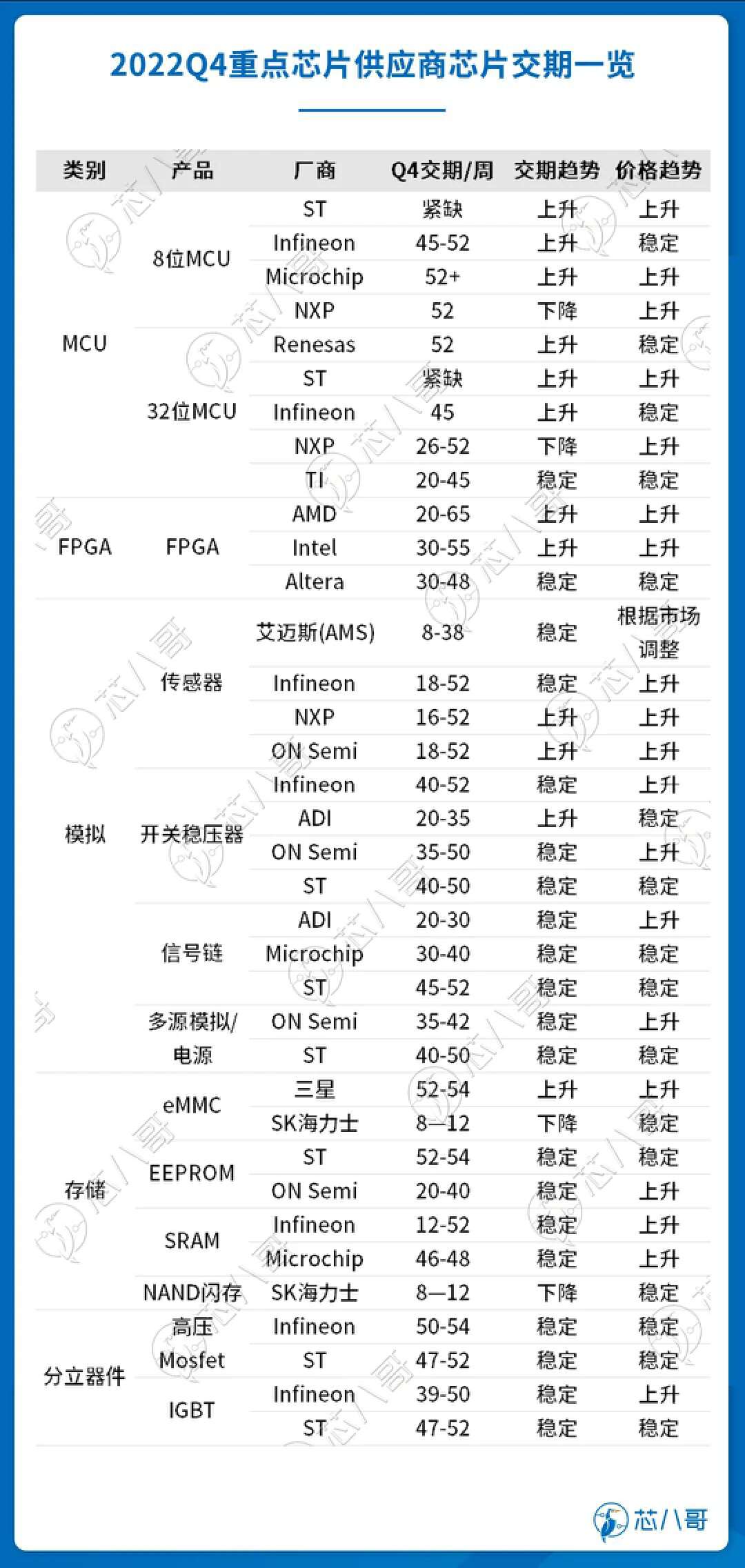

2、重点芯片供应商交期一览

从2022年各细分品类货期及价格看,以MCU、FPGA及MOS等需求维持上升,其他品类普遍有所下调,其中存储类跌幅最大,行业库存去化仍在持续。

资料来源:富昌电子、芯八哥整理

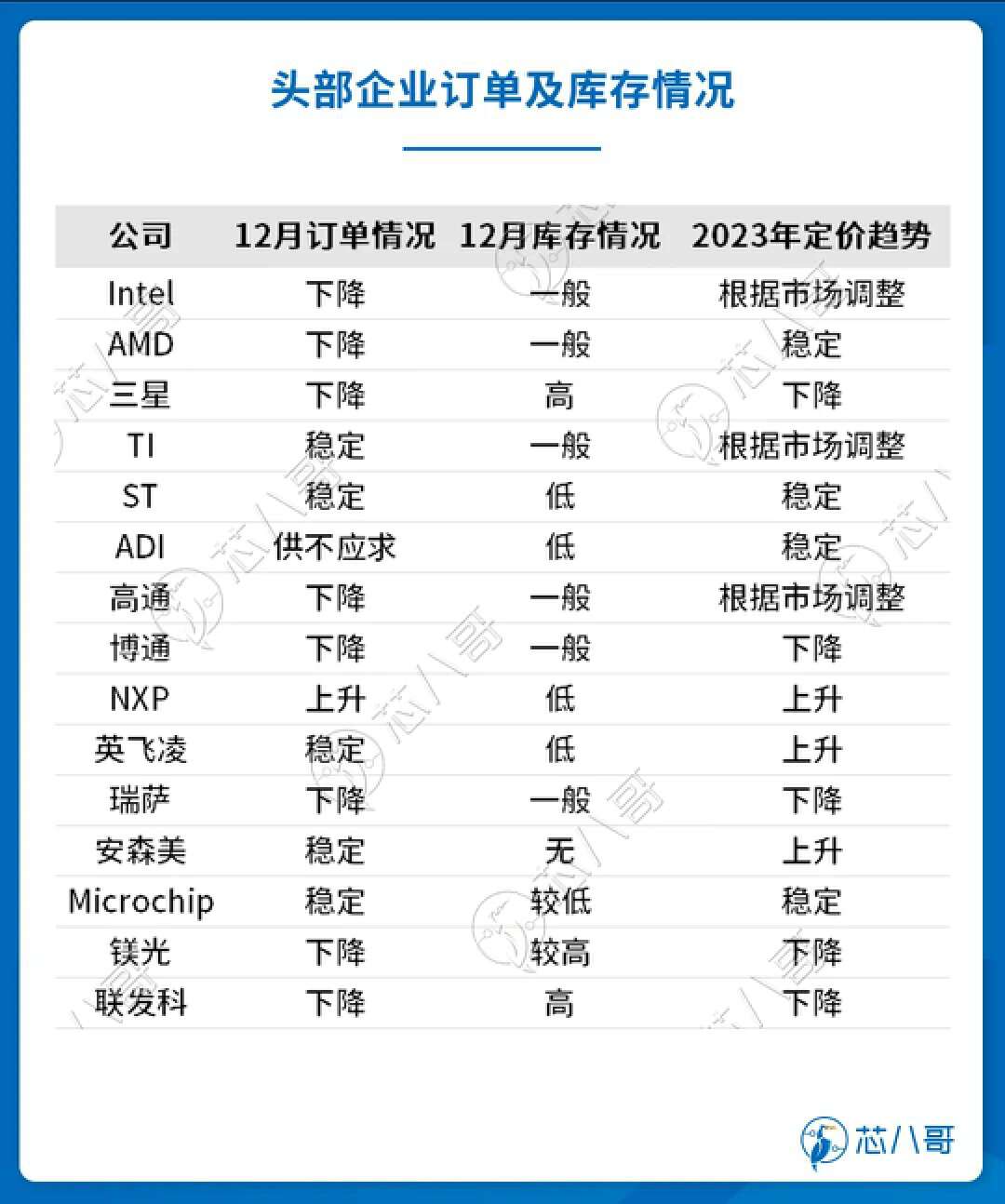

12月订单及库存情况

从企业订单及实际库存情况看,车规级和工业类产品仍占据主导,需要关注存储芯片、驱动芯片、消费类MCU及模拟类产品等代表厂商库存变化及风险防控。

注:高>较高>一般/稳定>较低>低>无

资料来源:芯八哥整理

12月半导体供应链

从当前的时间节点看,供应链的各环节已经受到影响或正在被影响的路上,库存去化加速。

1、半导体上游厂商

(1)硅晶圆/设备

12月,设备需求仍维持稳定,硅晶圆产能持续下调。

资料来源:芯八哥整理

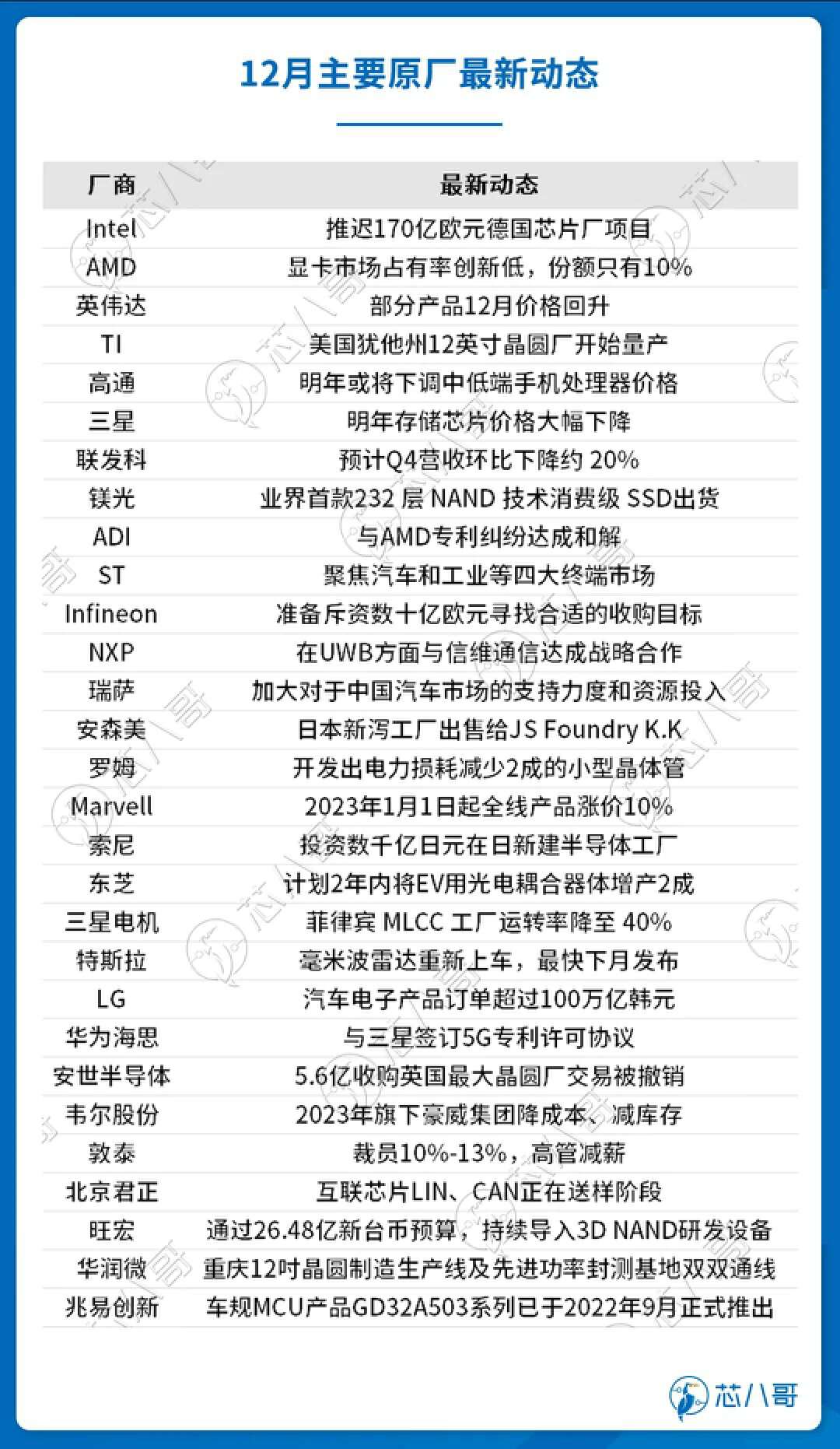

(2)原厂

12月,原厂内部库存调整期仍在持续,市场下行趋势明显。

资料来源:芯八哥整理

(3)晶圆代工

12月,晶圆代工成熟制程再掀降价潮,业内预估2023Q1代工成熟制程价格降幅最高超10%,部分产品线存在亏损压力。

资料来源:芯八哥整理

(4)封装测试

12月,上下游低迷进一步影响封测行业营收及利润;国内首个原生Chiplet技术标准发布。

资料来源:芯八哥整理

2、分销商

12月,持续关注头部元器件分销商转型IC设计趋势,汽车应用是重点。

资料来源:芯八哥整理

3、系统集成

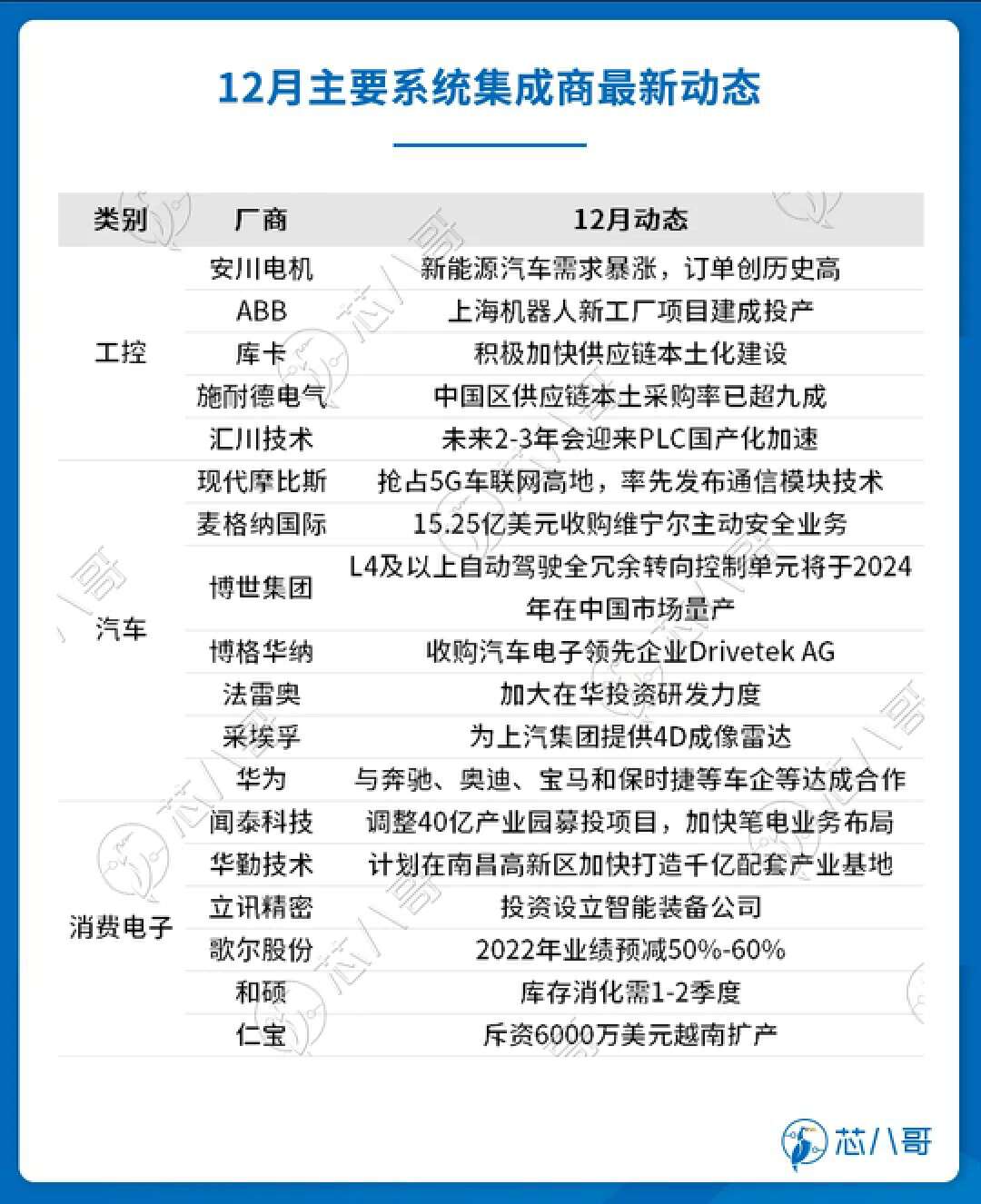

12月,工控汽车市场维持快速增长,消费电子厂商加速多元化转型。

资料来源:芯八哥整理

4、终端应用

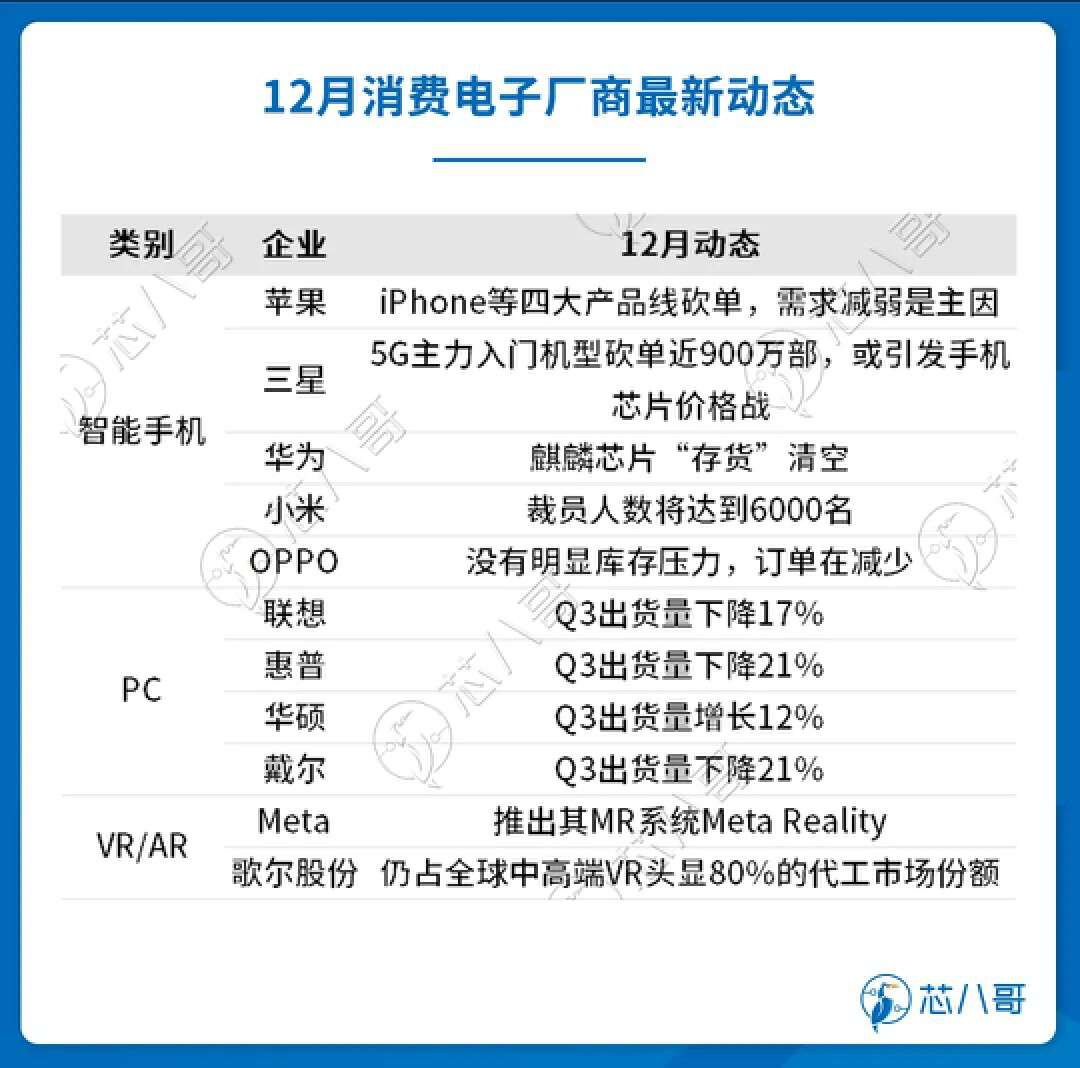

(1)消费电子

12月,以智能手机为代表的厂商库存积压量有所缓解但并没有完全完成,市场需求依然延续低迷。

资料来源:芯八哥整理

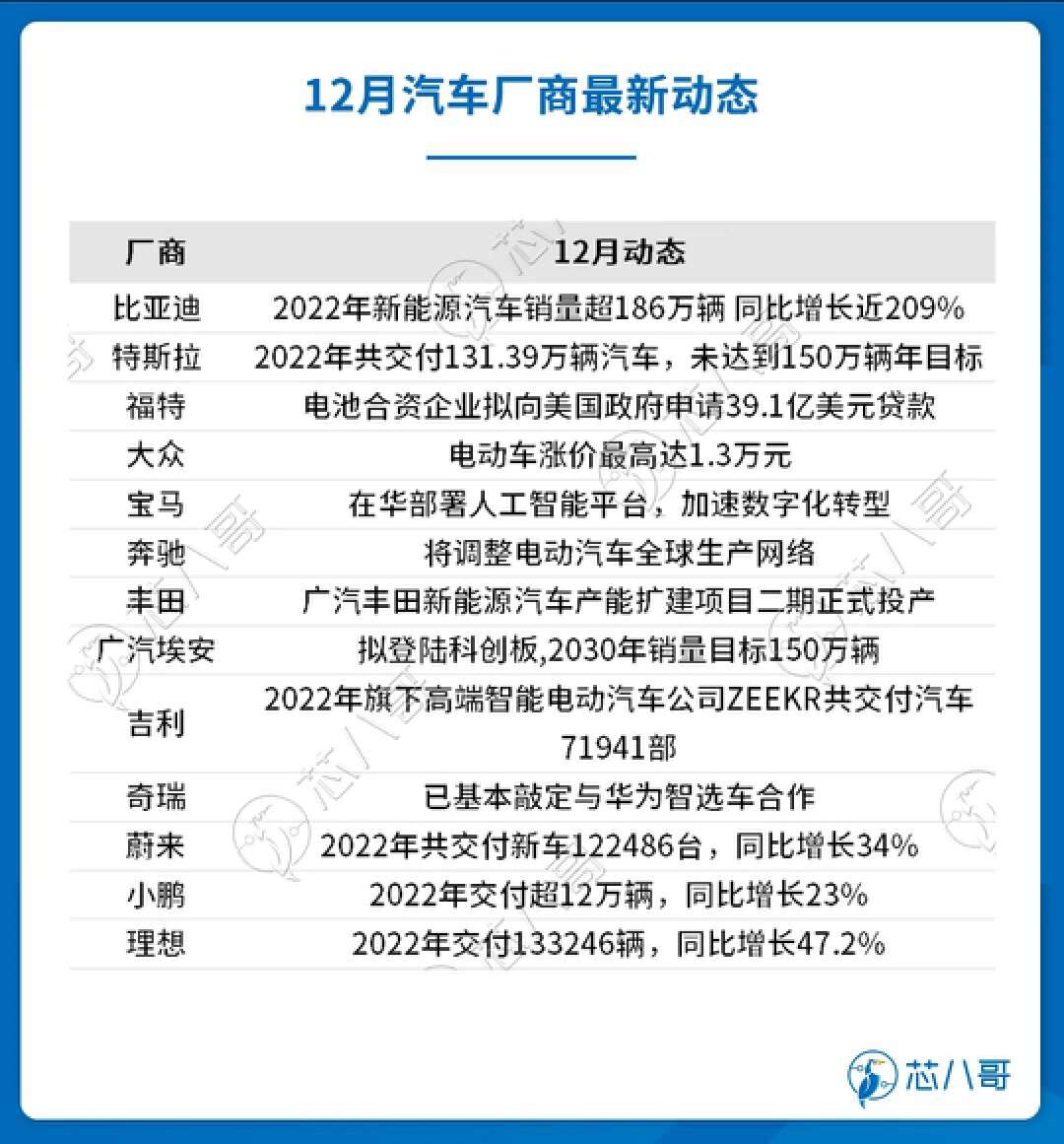

(2)汽车

12月,各车企2022年新能源汽车销量均实现突破,引领2022年新能源汽车发展浪潮。

资料来源:芯八哥整理

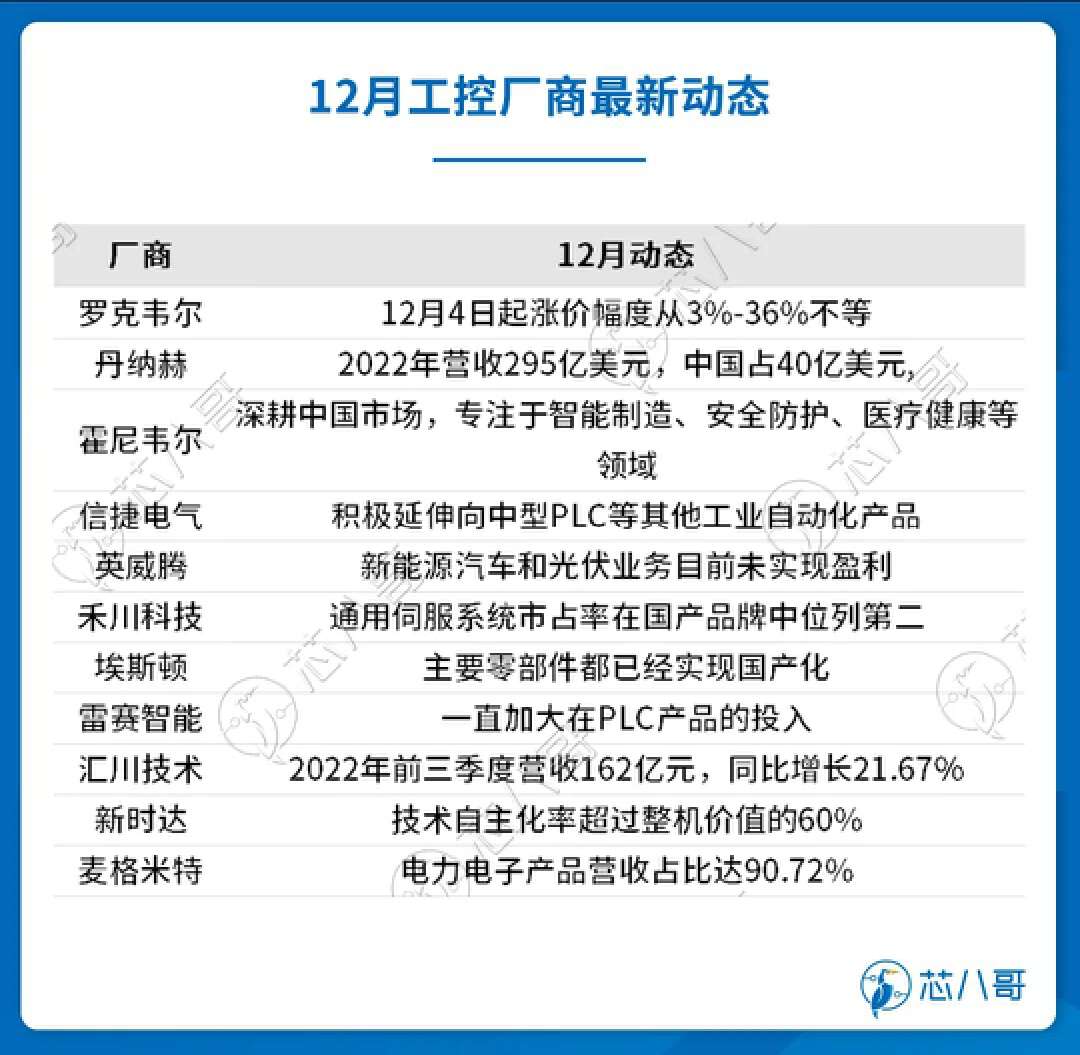

(3)工控

12月,终端需求快速增长,头部工控厂商加速国产替代。

?

资料来源:芯八哥整理

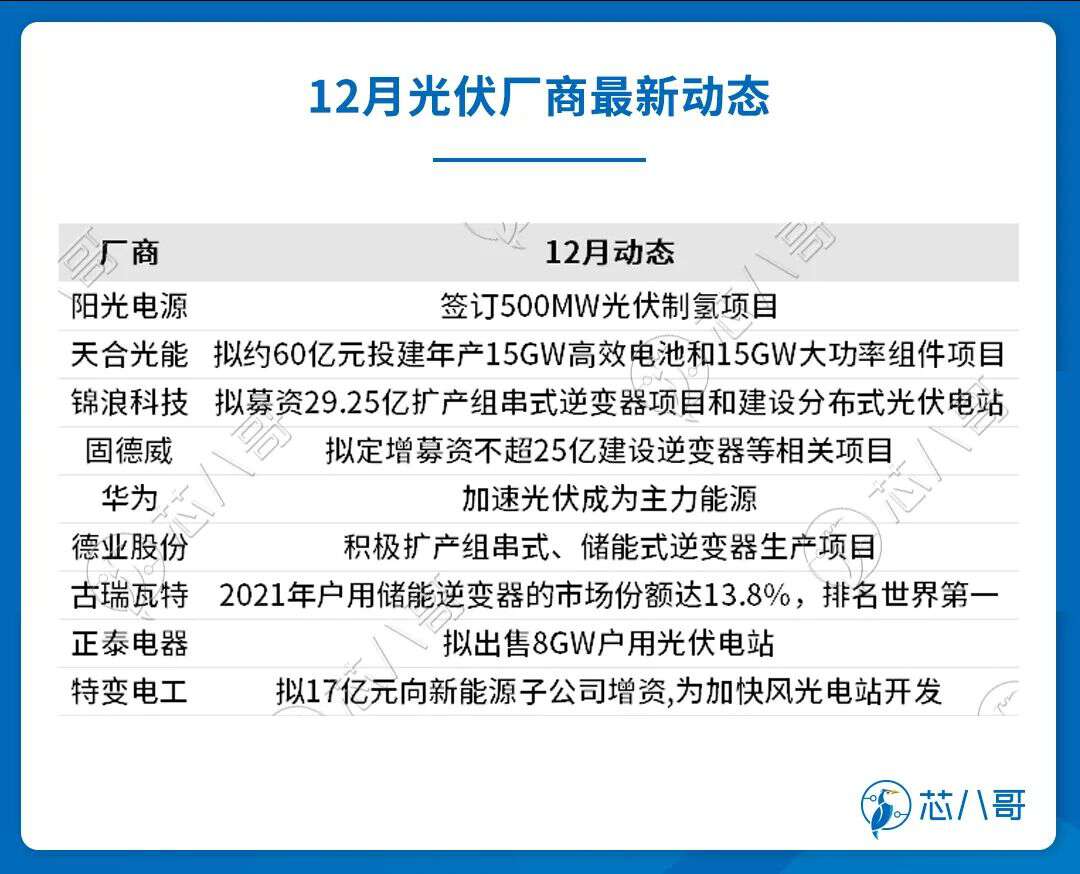

(4)光伏

12月,在光伏装机量持续攀升背景下,厂商加速扩产提效。

资料来源:芯八哥整理

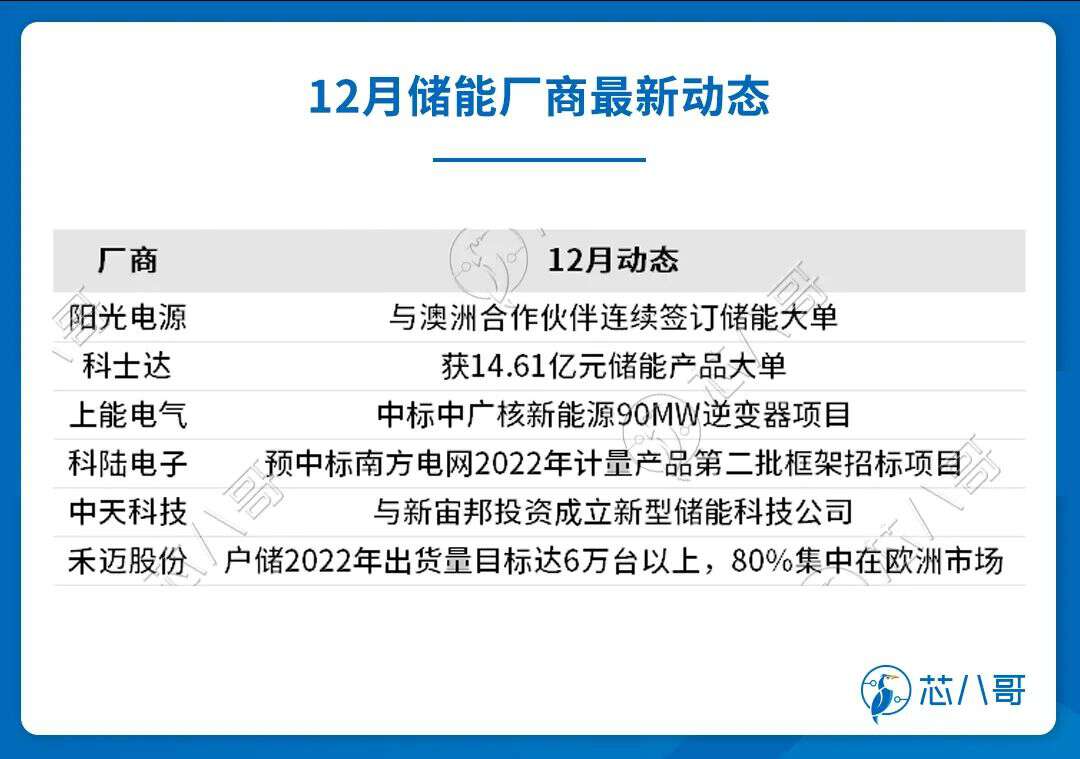

(5)储能

预计明年大储市场装机量将实现快速增长,厂商正加速布局。

资料来源:芯八哥整理

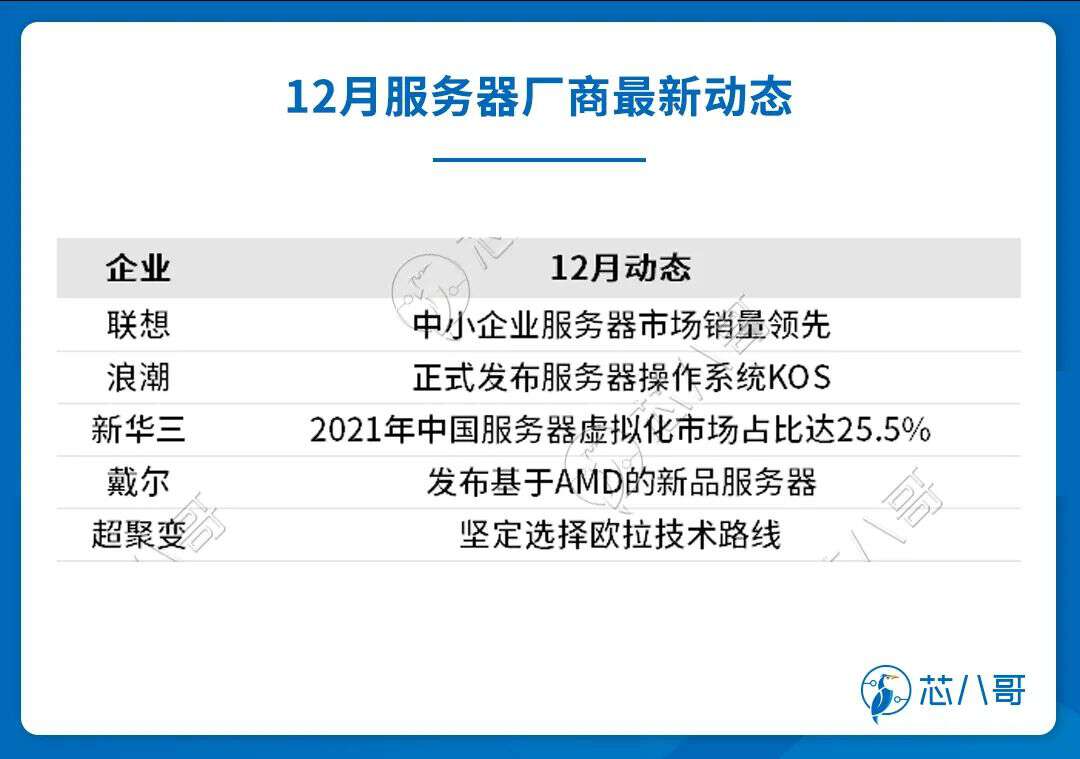

(6)服务器

12月,服务器市场需求维持增长态势,关注虚拟化市场需求。

资料来源:芯八哥整理

分销与采购机遇及风险

1、机遇

(1)红日东升,汽车芯片规模2027年或达807亿美元

据预测,汽车半导体芯片市场规模将从2021年的440亿美元,增长到2027年的807亿美元,CAGR达11.1%。这意味着,单车芯片价值量将由550美元增长到2027年的912美元左右;同时,单车芯片数量将从820个芯片,增长到2027年约1100个芯片。关注重点厂商包括ST、英飞凌、NXP及TI等。

(2)风向趋缓,被动元件客户订单复苏

Q2以来,被动元件厂商陆续启动减产,带动库存调整策略奏效。迈入年底长假前夕,客户端开始回补库存,被动元件产业近期开始动起来。其中以服务器、工控及车用等为主订单需求增长较快。关注重点厂商国巨、华新科、风华高科等。

2、风险

(1)峰回路转,部分车用芯片开始调降

近期,部分车用芯片已经开始调降,包括驱动IC、PMIC及部分控制IC;车用LED大厂也从Q4起调降价格,整体平均降幅约达3%-5%。值得关注的是,2023年车用电子零部件供应满足率仅约八成。预计IDM厂2023年车用芯片供货仍以“配给制”为主,无法有效满足每车客户的需求,交货周期依然超过16~18周以上,完全恢复正常供应可能须等2年。关注其中重点厂商TI、ADI、ST及英飞凌等。

(2)持续下滑,2022年全球VR设备出货量同比下降5.3%

在全球通胀和局势不稳定压力之下,今年全球VR设备出货量为858万台,同比下降5.3%。除了大环境影响,今年市场上大品牌发布的VR新品不多也是主要原因之一。据悉,索尼和苹果相关VR设备明年有望推出,或将刺激市场回调。关注其中重点厂商Meta、华为和代工厂商歌尔股份。

小结

芯片产业链的各环节已经受到影响或正在被影响的路上,行业库存去化尚未结束,市场变化错综复杂。预计2023Q1恐持续探底,业界对2023年上半年需求仍持保守态度。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。