下行周期中的挖掘机行业:内销连续下滑18个月 2023年将是底部?

2022年,是国内挖掘机行业的“寒冬”,但在业内人士看来,“春天”似乎已经不远了。

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年11月,国内销售各类挖掘机14398台,同比增长2.74%,终于结束了持续18个月的同比负增长。

2022年中,记者采访了工程机械领域的龙头企业,包括恒立液压(SH601100,股价66.20元,市值887.62亿元)和三一重工(SH600031,股价16.88元,市值1434亿元)两家上市公司,彼时三一重工证券事务代表周利凯表示,国内挖掘机行业下行周期只是个小周期、弱周期。

时隔半年有余,2023年元旦前后,记者再度约访了两家公司,试图了解其对未来挖掘机行业形势的判断。周利凯在接受采访时表示,业内主流观点认为国内行业本轮下行周期持续2~3年,他认为国内市场往下的空间已经很小。

2022年三季度业绩回暖

据中国工程机械工业协会数据,2022年11月销售各类挖掘机23680台,同比增长15.8%,其中国内14398台,同比增长2.74%;出口9282台,同比增长44.4%。2022年1~11月,共销售挖掘机244477台,同比下降23.3%;其中国内145738台,同比下降43.7%;出口98739台,同比增长64.9%。

国内挖掘机销量的下滑,带来了行业内上市公司业绩、股价的双双下行。

恒立液压证券事务代表周佳立在接受记者采访时表示,由于2022年二季度的疫情,挖机市场需求向后挤压,导致下游企业收入下滑幅度普遍超过50%。

周利凯也表示,从行业角度来看,一是疫情的干扰,二是房地产新开工面积下降,三是基础设施建设资金偏紧,开工率不足,四是行业正处于下行周期。

不过,从2022年三季度财务数据来看,挖掘机行业已呈现回暖趋势。恒立液压2022年7月~9月营收20.33亿元,同比增长3.96%,归母净利润6.92亿元,同比增长19.98%。去年10月中旬至今,恒立液压股价从低位的42.28元/股涨至66.20元/股,累计涨幅达56.58%。

周佳立称,一方面是挖机行情稍微回暖,另一方面是公司多元化业务取得了好成绩,即非挖油缸销售增长较快,主要应用于高空业务平台、海上作业船只、海上风电装置、港口机械、农业机械以及光热电站转向支架等。

“过去10年,公司的非标油缸业绩一直在增长,市场份额一直在提升,同时行业需求在扩大,并且没有出现挖掘机那样的周期性波动。”周佳立说,挖掘机虽然是恒立液压最大的一个下游领域,但其他领域的体量叠加比挖掘机要大一些。

“过去10年,公司的非标油缸业绩一直在增长,市场份额一直在提升,同时行业需求在扩大,并且没有出现挖掘机那样的周期性波动。”周佳立说,挖掘机虽然是恒立液压最大的一个下游领域,但其他领域的体量叠加比挖掘机要大一些。

三一重工2022年三季度业绩也呈现下滑收窄趋势,7月~9月营收188.88亿元,同比下降8.27%,归母净利润9.63亿元,同比下降61.38%。从2022年10月底开始,三一重工股价呈现波动上涨趋势,截至1月10日,报收16.88元/股,相比10月31日的最低13.30元/股,累计涨幅达27.92%。

“到2023年,整体上PPI(工业生产者出厂价格指数)不会高,这对整个中游行业,对整个中游制造业、对工程机械行业的成本控制与盈利能力提升都是有帮助的。”三一重工证代周利凯说道。

对此,财通证券认为,在稳增长政策逐步落地和去年低基数因素影响下,工程机械行业逐步迎来边际改善,且挖机等非道路移动机械“国四”排放标准即将切换,有望加快老旧设备的更新换代进程,叠加2022年11、12月年末小旺季的来临,四季度挖机销售或将好于预期。

海外挖掘机需求或将萎缩?

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年12月销售各类挖掘机16869台,同比下降29.8%,其中国内6151台,同比下降60.1%;出口10718台,同比增长24.4%。2022年1-12月,共销售挖掘机261346台,同比下降23.8%;其中国内151889台,同比下降44.6%;出口109457台,同比增长59.8%。

对此,东吴证券认为,海外工程机械市场周期波动远低于行业,2021年至今疫情影响减弱背景下,行业增速由负转正,迎来超补偿反弹机会。而国内工程机械龙头产品质量已处于国际第一梯队,并且具有显著性价比,出口增长远高于海外市场,有望大幅拉平本轮周期。

恒立液压2022年半年报披露,在国际化战略的实行中,为更好地服务海外客户,公司在印度尼西亚设立全资子公司,实现以印尼子公司为维修基地,辐射东南亚的后市场的基本维修服务格局,进一步提升公司在东南亚区域的品牌影响力及配套服务能力,扩大新兴市场的销售份额。

据周佳立介绍,公司在新兴国家和地区的发展较快,有一定销售规模的地区都会设立销售公司或者售后服务公司。2022年上半年疫情严重时,印尼客户提出产品有一些小问题,公司立刻从国内派维修人员过去,10天内就帮忙解决了问题。

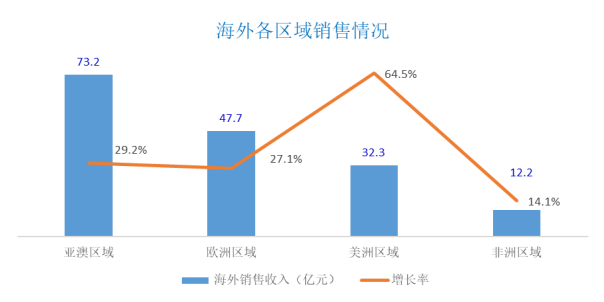

三一重工2022年半年报显示,公司实现国际销售收入165.34亿元,同比大幅增长32.87%。其中亚澳区域73.2亿元,增长29.2%;欧洲区域47.7亿元,增长27.1%;美洲区域32.3亿元,增长64.5%;非洲区域12.2亿元,增长14.1%。

周利凯表示,挖掘机从国内出口到海外销售大约有几个月的时间差,需要国内企业提前数月发货,而在海外需求增长的背景下,2022年存在供不应求的情况,如今防疫政策措施的调整对挖掘机出口有帮助。

据了解,2022年上半年,三一挖掘机全球市场份额快速提升,海外市场份额接近8%,较2021全年提升1.3个百分点。混凝土泵车双品牌联合市场占有率达40%,履带式起重机海外市场份额突破30%,市场份额居行业第一;搅拌车、混凝土搅拌站出口份额快速提升。

周利凯称,2023年国内市场环境预计比2022年有较大改善,挖掘机销售很可能好于预期;欧美经济大概率会出现衰退,导致海外挖掘机需求萎缩,“不过由于国内挖掘机企业的全球竞争力持续提升,2023年出口仍将保持较快增长,以三一重工为代表的工程机械企业2023年在海外市场仍然是大有作为的。”

下行周期将于2023年见底

不少行业研报认为,随着国内挖掘机市场企稳,全球化进入兑现期,2023年行业有望企稳回升。其中浙商证券认为:房地产“三支箭”齐发,需求边际持续改善,基建投资增幅持续扩大,挖掘机行业进入底部区域,“预计挖掘机、起重机将于2023年见底”。

而东吴证券的观点更显积极,其认为2022年以来地产政策持续宽松……有望带动行业回暖;随着稳增长政策推进等因素,钢材价格、海运费回落将缓解行业成本压力。

周佳立也表示,上一轮下行周期是从2011年开始到2016年结束,彼时供应链效率不高,行业还依赖海外零部件,主机库存较大,导致行业内许多企业被残酷淘汰。但如今国内挖机存量约200万台,每年更新需求增加,且环保政策对高能耗、高污染挖机加速淘汰,导致2023年虽有下行压力,但产业链的竞争力已整体提升。

为了应对这一轮下行周期,恒立液压采取的是多元化和国际化,即不单靠挖机油缸这个板块,而是通过多元化去扩展产品的范围,参与全球竞争,“企业在单个地区的话,业绩肯定会有波动,但扩展到全球后,整体波动会越来越小,计划也会比较有前瞻性,当公司的多元化战略做起来以后,业绩波动也会慢慢稳定。”

而三一重工的周利凯说,目前比较一致的观点是,挖掘机的下行周期将持续2~3年,尤其是2022年,1~11月份的挖机销量下降了50%左右,起重机械、混凝土机械的下降幅度还要大,“但2023年将迎来底部,往下的空间已经极小”。

三一重工应对此次下行周期的策略是推进智能化、电动化和国际化。据悉,2022年上半年,公司推动电动化产品持续更新迭代。公司首批电动搅拌车通过欧标认证并销往德国,完成电动搅拌车首次出海;同时,向欧洲销售首台80吨电动化履带式起重机。

据周利凯介绍,由于2016年~2021年的挖掘机销量增长是内生式的,其中的几个重要原因是中国工程机械竞争力的提升,以及中国经济、人口结构的变迁,如产业升级、人口老龄化产生的工程机械对人工的替代;如基建、农业、矿业的机械化及自动化程度越来越高等。

“从长期来看,中国的挖掘机市场还有很大的发展空间,一是中国基础设施建设长期空间巨大;二是第四次工业革命、新能源革命叠加推动行业进入技术上行周期,智能化、电动化正在成为行业趋势并催生长期需求;三是,挖掘机作为工作机器人长期对体力劳动的替代,即‘人工替代效应’,挖掘机应用面及渗透率将进一步提升;四是,中国挖掘机品牌在全球竞争力将持续提升,全球市场份额将持续增加;五是,随着数字化、智能制造、工业互联网的成长及成熟,企业将结合应用场景为客户提供一整套智能化解决方案,国内滞后发展的工程机械后市场在未来会逐步成长起来。”周利凯说道。

来源:每日经济新闻