智能网联汽车

智能网联汽车是指车联网与智能车的有机联合,是搭载先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与人、路、后台等智能信息交换共享,实现安全、舒适、节能、高效行驶,并最终可替代人来操作的新一代汽车。

目前,智能网联汽车产业发展呈现如下四个发展趋势:(1)新兴网状生态链下,核心地位由整车企业向两端转移,即核心软硬件提供商和运营服务商,打破原先由主机厂和Tier1构筑的价值壁垒。前者由技术创新驱动,以产品的成本优势和性能优势为核心竞争力;后者由不断迭代的用户使用数据驱动,以海量的用户数据带来的网络效应和平台效应为核心竞争力。(2)ODM或将成汽车产业新的生产模式。主要基于以下原因:一是传统汽车制造企业的产能过剩,造车的生产资质门槛降低。二是ODM模式有利于最大化发挥两者的协同效应和规模效应。三是智能网联汽车的竞争趋于白热化,留给新势力和车企布局的时间窗口正在缩短。四是智能网联下复合型、交叉型从业人员供给严重不足,人才流动性加大,企业间合作是最大化发挥人力资源的途径。ODM或将是机会成本较低、初始资本投入较低、实现企业智能网联技术稳定发展的可行之路。(3)商业模式仍处于初期,先商用后私用或成可行发展路径。智能网联化衍生出新型商业模式:市场参与方更加关注对汽车后市场的开发,即对用户的后续维护与运营,数据、软件和增值服务成为主要的抓手,实现数据变现、服务变现,发展与用户可持续的合作关系。其中, 智能网联汽车商用化初见成效,主要原因在于商用车的行驶环境则较为简单、作业流程标准化程度较高,市场推广难度较低,同时能够降低用车企业的运营成本,具备经济实用性。一定的可持续商业模式消化企业前期的高额研发投入后,乘用车智能网联将加速到来。(4)“智能网联+新能源车”将成为汽车产业下一个爆发点。一方面,《新能源汽车产业发展规划(2021-2035年)》明确以新能源汽车为智能网联技术率先应用的载体;另一方面,市场对汽车的智能网联功能存在较为强劲的需求且智能网联与电驱动结合,兼具技术适配和环保。

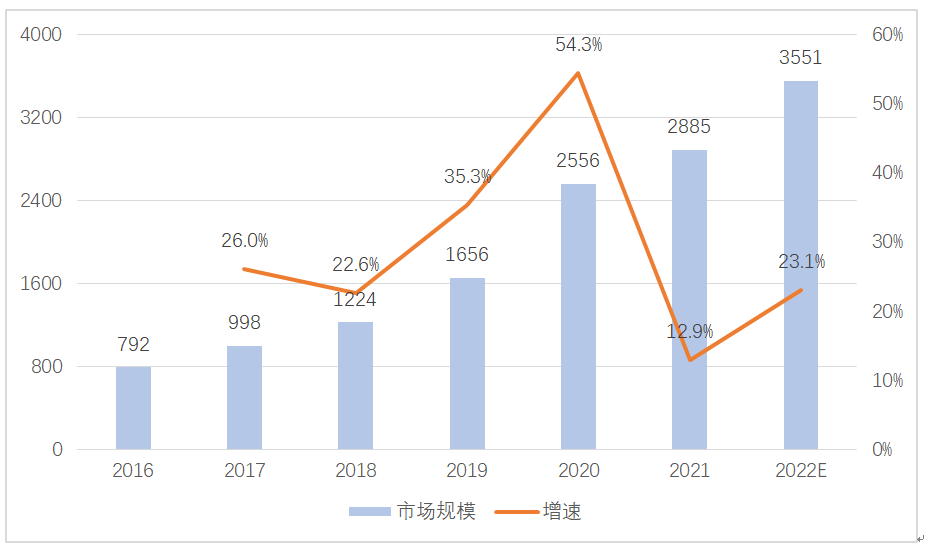

预计2022年中国智能网联汽车出货量将达2.1亿辆,渗透率接近60%,预计到2026年渗透率将提升至80%,届时,我国联网汽车存量将超4.6亿辆。受益于相关渗透率的快速提升,艾瑞咨询预测2022年中国智能网联汽车产业规模将突破三千亿元大关,达3551亿元。

2016-2022年中国智能网联汽车产业规模及增速情况(亿元)

来源:艾瑞咨询,挚物产业研究院整理

?