盘点|赛默飞、安捷伦、丹纳赫等摩根大通医疗大会亮点

近日,第41届摩根大通年度医疗会议正在旧金山举行。和往常一样,众多科学仪器企业在会上做报告,分享了关于公司业务发展的最新情况,2023年的发展计划以及对未来行业走向的最新预测。

以下摘录了部分科学仪器企业演讲的主要内容。

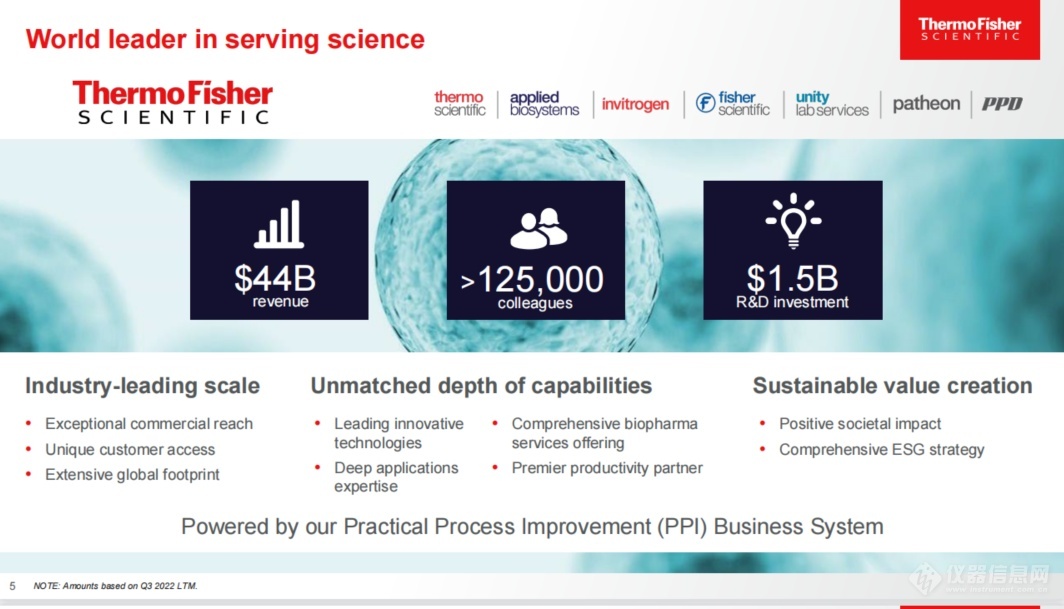

赛默飞

赛默飞首席执行官Marc Casper在会议上强调了该公司2022年的成就,包括以22.5亿英镑收购英国专业诊断公司The Binding Site,该交易于2022年10月宣布,2023年1月3日完成交易。

Casper指出,2022年是“我们有史以来最好的年份之一”,并分享了多项产品的发布,包括基于Sanger测序的Applied Biosystems SeqStudio Flex基因分析仪和Orbitrap Ascend Tribrid质谱仪。

展望未来,Casper表示“对2023年的发展感到更加兴奋”。关于2022年对于客户约3%的价格上涨,2023年价格“不会恢复正常,但不会像2022年那样上涨。”

赛默飞最近遭遇了约10亿美元的外汇逆风,但Casper表示当前的外汇环境“比过去更加积极,影响可能会更下。”

同时,他透露,Thermo Fisher未来三年大约有500亿美元保证其资本部署能力。

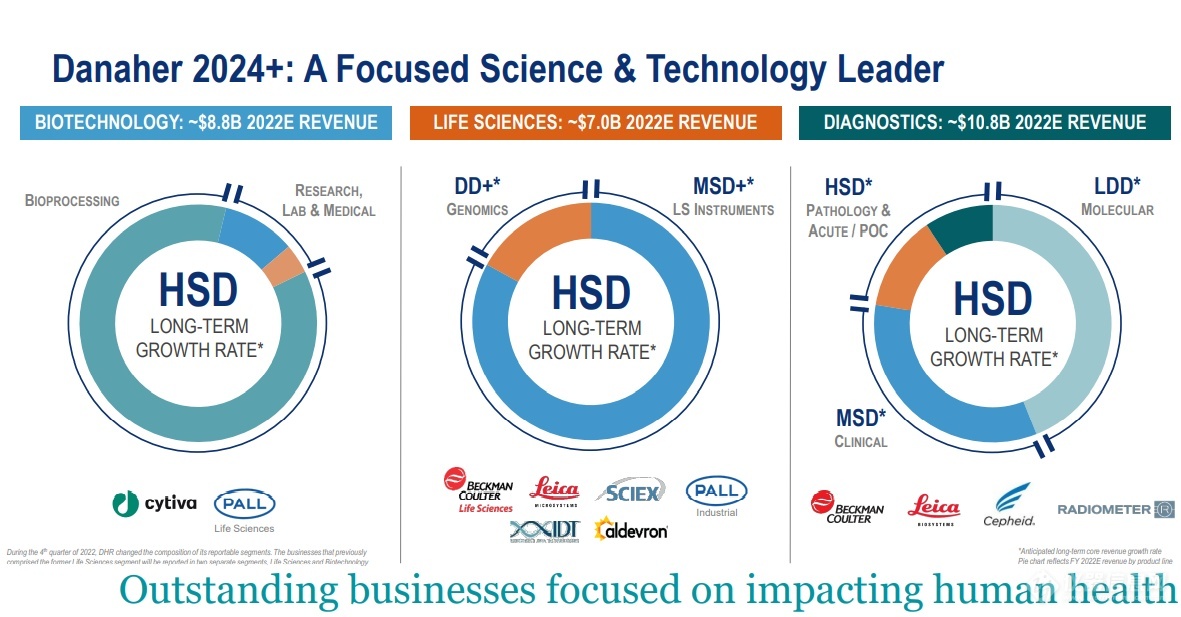

丹纳赫

Danaher首席执行官Rainer Blair表示,预计该公司第四季度的收入将在低个位数范围内增长,而核心收入增长将在较高个位数的范围内。该公司此前发布的业绩指导意见预测,核心收入增长率将在持平到低个位数增长之间,但受Danaher子公司Cepheid增长的推动,呼吸测试方面的收入好于预期。公司第四季度呼吸测试收入超过10亿美元。

Blair还提供了9月份宣布的Danaher环境和应用解决方案业务分拆计划的更多细节,这一拆分有望在今年第四季度完成,这将使两家公司充分发挥其潜力。新业务(简称EAS)的长期业绩预计将达到中等个位数的核心收入增长,EAS还将有针对性部署并购现金。

Danaher也在改变其他产品部门的组成,将其生物技术业务,包括Cytiva和Pall从原来的生命科学部门分离出来。预计2022年,生物技术收入约为88亿美元,其中Cytiva贡献约60亿美元;生命科学收入约为70亿美元,诊断收入约为108亿美元。Blair表示,尽管诊断业务超出预期,但贝克曼·库尔特受到中国新冠肺炎疫情带来的不利影响,第四季度的患者数量下降;而生物技术和生命科学业务的增长与预期一样,在高个位数的百分比范围内。

Blair还补充道,该公司正在重新评估其分离后的增长和利润状况,预测分子诊断业务将实现两位数的低增长,基因组特许经营业务将实现强劲的两位数增长,核心收入增长将达到高个位数。

关于中国市场,Blair表示,尽管新冠肺炎疫情广泛爆发,但即使到2022年第四季度,生命科学仪器业务增长仍然非常强劲。“我们预计市场将在2023年下半年释放部分被抑制的需求,Danaher仍然看好中国做为一个长期增长市场的潜力。"

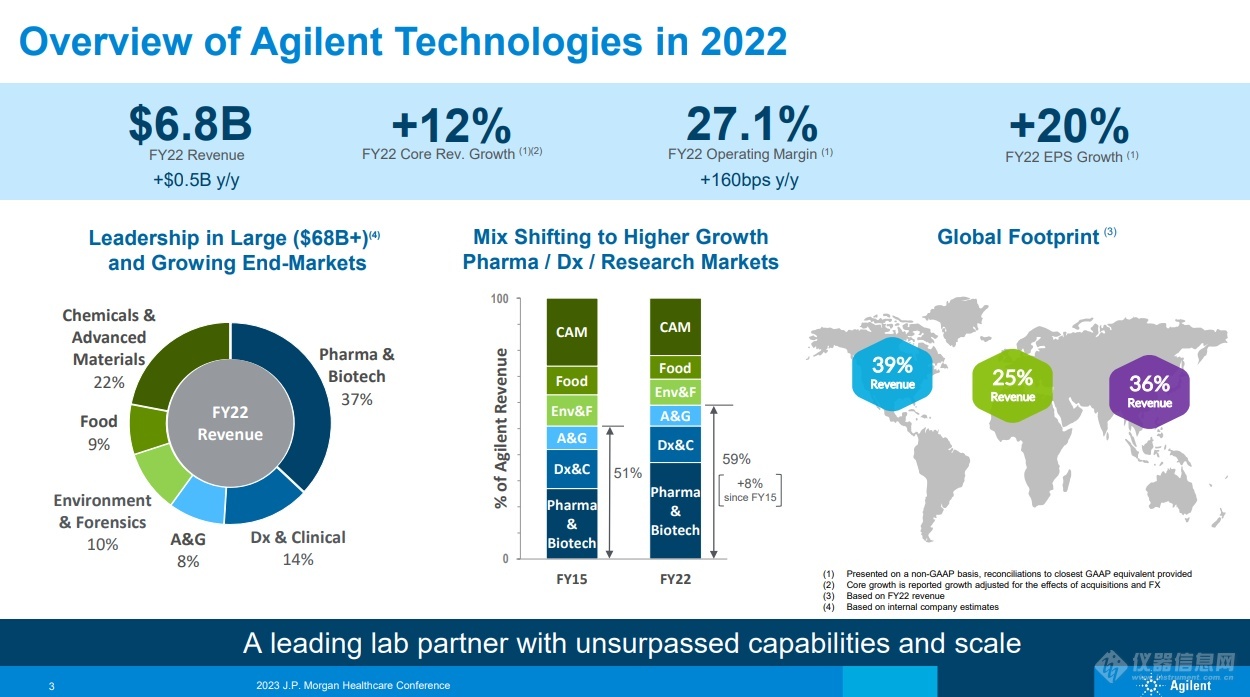

安捷伦

安捷伦科技首席执行官Mark McMullen强调,近期公司斥资7.25亿美元扩大其治疗性核酸制造能力。近日,安捷伦宣布将投资其一家治疗性核酸制造工厂,使其产能提高一倍,以应对该市场不断增长的需求。目前,治疗性核酸市场估值为10亿美元,到2027年将达到24亿美元。安捷伦这笔资金将用于增设两条生产线,到2026年生产siRNA、反义寡核苷酸和CRISPR指导RNA。目前,安捷伦已经有一条生产线在运行,第二条生产线将在2023年年中投入运营,可至少增加1.5亿美元的收入,并在9月份财年结束前实现全面生产。安捷伦现有业务在2022财年突破了3亿美元的收入门槛。“我们正朝着10亿美元的收入迈进”McMullen表示。

McMullen还谈到了该公司最近与Akoya Biosciences合作,将空间组织分析平台商业化。“这是参与太空活动的绝佳方式,”他说,并指出这笔交易是非排他性的。

据介绍,安捷伦2022财年实现营收68亿美元,其中在中国的业务实现了18%的增长。细胞分析业务在2022财年提供了大约4亿美元的收入。2022年11月安捷伦提供的2023财年收入指导为69.0亿至70.0亿美元,或增长5%至6.5%,每股收益指导为5.61至5.69美元。McMullen表示,“未来三到六个月,我们可预见的市场非常清晰,但是我们真的不知道下半年会是什么样子。”

关于并购方面,McMullen重申,细胞分析、基因组学和诊断仍然是公司的优先领域。

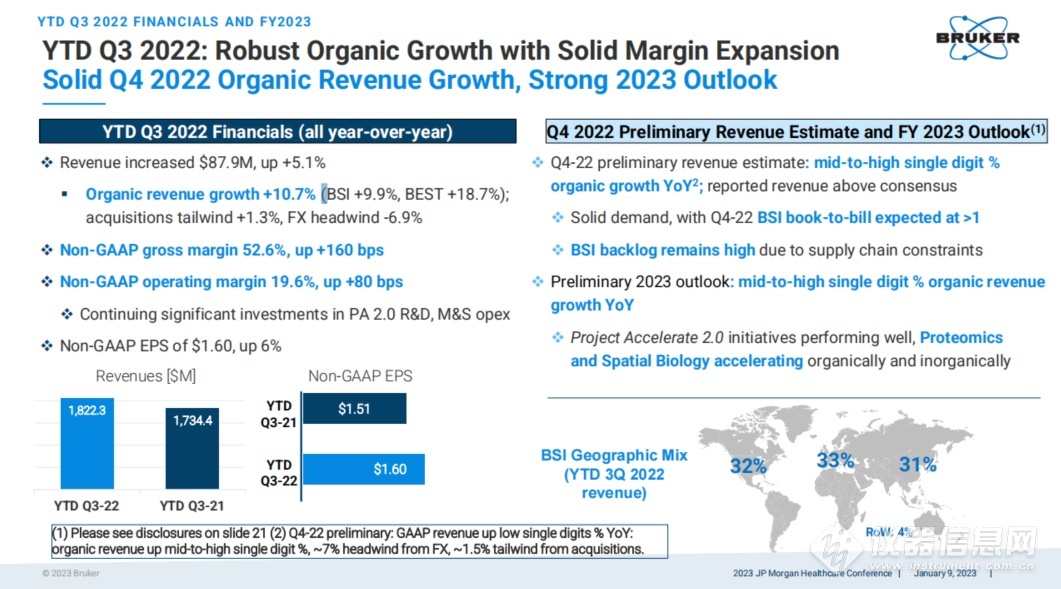

布鲁克

Bruker?首席执行官?Frank Laukien?表示,公司预计?2022年第四季度的有机收入将实现中高个位数增长,报告的收入将超过华尔街的普遍预期。分析师平均预计第四季度收入为?6.664?亿美元。 他补充说,公司预计?2023?年有机收入将实现中高个位数的同比增长。

Laukien?强调布鲁克的蛋白质组学业务是一个特别重要的增长动力,并预测“蛋白质组学将迎来一个非常重要的十年”。 蛋白质组学在生物制药中的“作用越来越大”,生物制药研究现在占公司收入的?15% -16%,而过去的几年间这一比例不到?10%。 他指出,过去一年,美国生物制药一直是布鲁克业务增长最快的部分,呈现两位数的高增长。截至?2022?年底,布鲁克已安装了600?多台?timsTOF?质谱仪,这些仪器已成为蛋白质组学研究人员最喜欢的仪器。

Laukien?还强调了?Bruker?正在不断扩展其空间蛋白质组学产品组合,特别指出了其?Canopy Biosciences?子公司的?CellScape?空间单细胞蛋白质组学平台,以及去年与?AmberGen?合作推出的?MALDI HiPLEX-IHC?组织成像系统。公司去年售出了?20?多套?HiPLEX-IHC?系统。

他还讨论了布鲁克对瑞士蛋白质组学公司?Biognosys?的投资,布鲁克最近收购了该公司?80%?以上的股份。布鲁克正在为?Biognosys?提供资金以在美国开设一个实验室,这笔投资将帮助布鲁克从研究人员和行业团体那里获得业务,他们可能不具备自己操作公司质谱仪的专业知识或人员。?

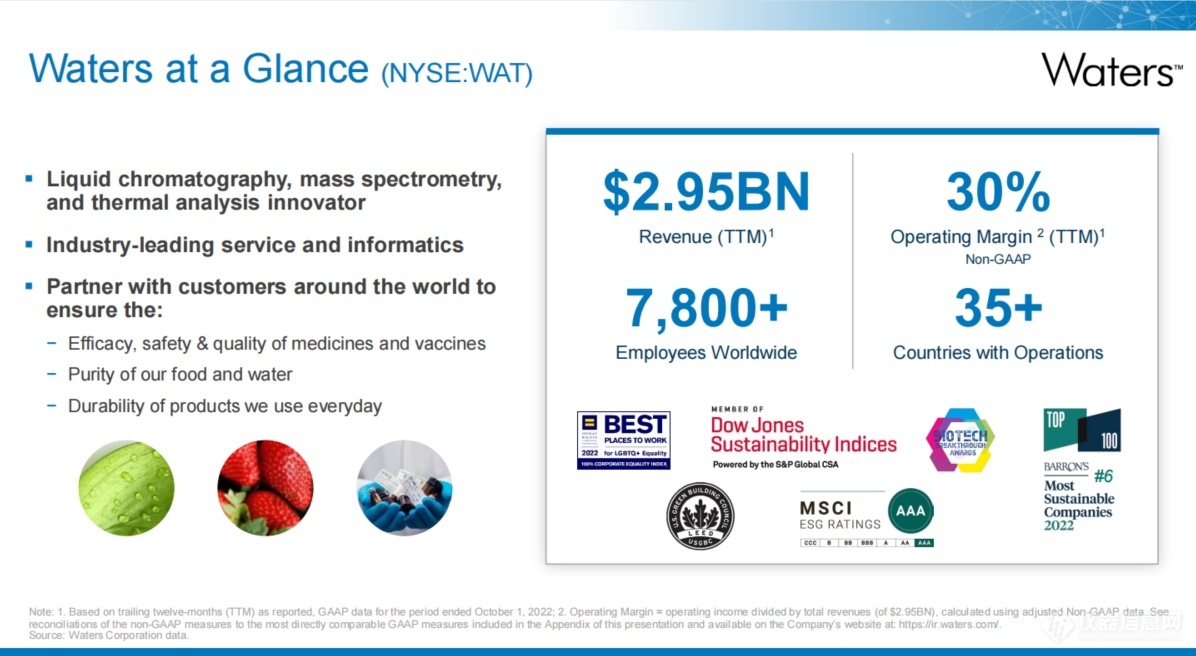

沃特世

Waters首席执行官Udit Batra在会议上表示,2022年公司预计销售额将实现30亿美元,并于近三年持续实现9%以上的增长。

公司服务的终端市场约120亿美元,其中近60%来自于制药市场,另外近50%来自于食品和环境市场。关于制药市场,Waters主要由液相色谱、质谱等仪器业务主要驱动,可以看到该市场的增长依旧保持迅猛的势头;而食品和环境市场,Waters主要由工业和应用部门业务驱动。可以看出,Waters的主要终端市场均具有持久增长的驱动力,因此公司的业绩增长向好。

罗氏

罗氏首席财务官Alan Hippe在演讲中表示,公司正在开发一款集成质谱仪,用于医疗诊断领域,目前正在进行30至40项质谱测试。罗氏将该仪器视为一个重要的市场机会,拥有29亿瑞士法郎的潜在市场。Hippe指出,许多质谱仪都是非常手动的,需要定制的方法,但罗氏希望提供一种高通量系统,不需要大量手动操作,并产生标准化结果。

此外,罗氏还有一款结合了免疫化学和临床化学的台式分析仪正在开发中,以及一种与罗氏现有测序基础设施集成的下一代测序解决方案,为高通量测序打开新大门。

由于新冠肺炎疫情相关影响,罗氏在中国的诊断业务遇到了困难,但Hippe表示,公司业务正在接近正常化。

Hippe还提到,罗氏在人工智能和数字健康方面进行了大量投资,每年在公司各个领域的数字机会上花费约30亿瑞士法郎。

此外,Hippe表示,该公司拥有很大的财务灵活性,可以为自己的业务和并购提供资金,并计划在制药和诊断业务方面进行收购。