京仪装备:“回血”不畅、资金周转压力加剧,募资9亿近半数用于补流 | IPO观察

近日,半导体专用设备厂商北京京仪自动化装备技术股份有限公司(简称“京仪装备”)申请科创板上市审核状态变更为“已问询”。公司本次拟募资9.06亿元,用于集成电路制造专用高精密控制装备研发生产(安徽)基地项目以及补充流动资金,国泰君安证券为其保荐机构。

京仪装备成立于2016年6月,公司大股东京仪集团(北控集团全资子公司)持股比例为37.50%,北京市国资委通过北控集团、京仪集团间接持有公司37.50%的股份,是公司的实际控制人。在“国家队”的加持下,公司只用了短短5年多时间就实现了超5亿元的年收入规模。

然而,虽然业绩高歌猛进,但公司收益质量下降,资金周转压力也日益凸显,本次IPO公司拟用4亿元进行补流,占募资总额的比例高达44.15%。同时,公司客户集中度高,对单一大客户依赖较为严重,也增加了公司业绩波动的风险。

业绩突飞猛进,但资金周转压力加剧

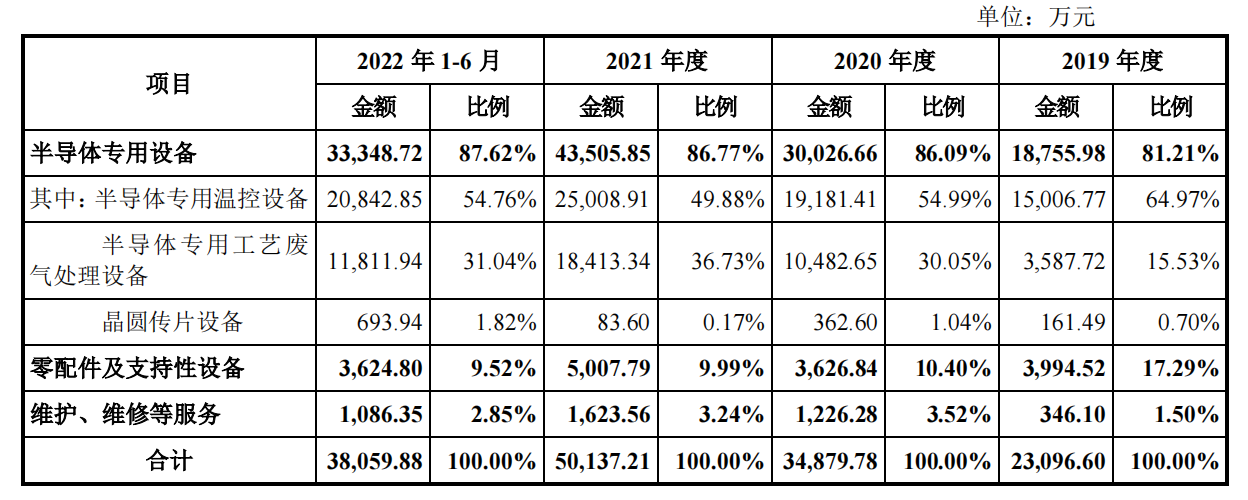

京仪装备主要从事半导体专用设备的研发、生产和销售,产品主要包括半导体专用温控设备、半导体专用工艺废气处理设备和晶圆传片设备三类,为半导体生产过程提供了必要的温度控制、工艺废气处理及晶圆传送等功能,属于半导体制造必需设备。

数据来源:公司公告

据悉,公司是目前国内唯一一家实现先进制程半导体专用温控设备规模装机应用的设备制造商,在半该领域国内市场占有率约为 37%。同时,公司也是目前国内极少数实现先进制程半导体专用工艺废气处理设备规模装机应用的制造商,国内市场占有率约为 12%。其客户涵盖长江存储、中芯国际、华虹集团、大连英特尔、广州粤芯、睿力集成等国内主流集成电路制造商。

京仪装备所在的半导体专用设备行业属于半导体产业链上游的支撑性行业之一,市场发展主要受下游半导体制造市场推动,产品需求则随晶圆制造产线建设和设备投资支出的增长而增长。2021年全球半导体市场规模为5559亿美元,据IC Insights预测,2022年全球半导体市场规模预计同比增长10.37%至6135亿美元,且未来五年将以7.1%的年复合增速稳步扩大。同时,全球半导体产业资本支出规模自2010年起以9.99%的年复合增长率高速增长,在2021年已达到1539亿美元,同比增幅达36.07%。

随着市场规模的扩张,近年来公司的营收也实现了快速增长,2019年至2021年年均复合增长率达 47.34%。报告期内,公司的营业收入分别为2.31亿元、3.49亿元、5.01亿元和3.92亿元。其中,半导体专用温控设备、半导体专用工艺废气处理设备合计贡献收入1.86亿元、2.97亿元、4.34亿元和3.27亿元,占公司总收入的比例分别为80.52%、85.10%、86.63%和 83.42%,相比之下晶圆传片设备存在感较低。

数据来源:公司公告

同期,京仪装备的业绩也突飞猛进,报告期内归母净利润分别为-2933.98万元、633.11万元、5880.41万元、7608.19万元。不过,钛媒体APP注意到公司收益质量较低,甚至出现净现比为负的情况。报告期内,公司经营活动现金流净额分别为-2436.23万元、-1.06亿元、2234.19万元和-5069.78万元,净现比分别为0.83、-16.71、0.38和-0.67。

公司称,经营活动产生的现金流量净额与净利润之间的差异的变动主要是受存货和经营性应收应付项目的影响。一方面,由于公司半导体专用设备产品交付后,通常需要安装调试并运行一段时间后完成客户验收,而尚未验收的商品仍归属于存货科目,导致存货高企。报告期各期末,公司存货账面价值分别为1.05亿元、1.49亿元、3.64亿元和4.22亿元,占流动资产的比例分别为 47.78%、36.44%、42.87%和42.29%。

另一方面,报告期各期末公司应收账款账面价值分别为 4087.08 万元、1.48亿元、1.87亿元和3.01亿元,2020年应收账款出现大幅上涨,增速超过营收增速。从周转能力看,2019年至2022上半年,公司应收账款周转率分别为 4.15 次、3.69 次、2.99 次和 1.6次,呈逐年下降趋势,并且报告期内均低于可比公司均值。

“回血”能力不足导致公司资金周转压力加大,报告期内其自由现金流分别为-1.10亿元、-1.71亿元、-1.36亿元和-909.81万元,这也意味着公司用于再投资、偿债、发放红利的“余粮”越来越少。而半导体专用设备兼具资金密集型和技术密集型特点,为了“补血”,公司本次IPO拟用4个亿补流,占募资金额的比例高达44.15%。

客户集中度高,大客户与供应商重叠

京仪装备另一个值得关注的问题是客户集中度较高。报告期内,公司向前五大客户销售金额合计占当期营业收入的比例分别为91.23%、84.97%、87.77%和76.31%。尤其在2019年和2021年,公司向长江存储销售金额占当期收入比例超过五成,对单一大客户依赖较为严重。

对此公司解释称,客户集中度较高主要是受客户所在下游行业集中度高的影响。且长江存储近年处于扩张阶段加大了资本开支,公司凭借突出的产品质量和良好的市场口碑获得了客户扩产阶段的批量采购订单,把握了客户扩产发展的窗口期。

不过,若未来公司主要客户生产经营情况恶化、资本性支出下降,导致其向公司下达的订单数量下降,那么势必会影响公司的业绩稳定性。并且如果公司无法维护与现有主要客户的合作关系与合作规模、无法有效开拓新客户资源,也将对其业绩产生不利影响。

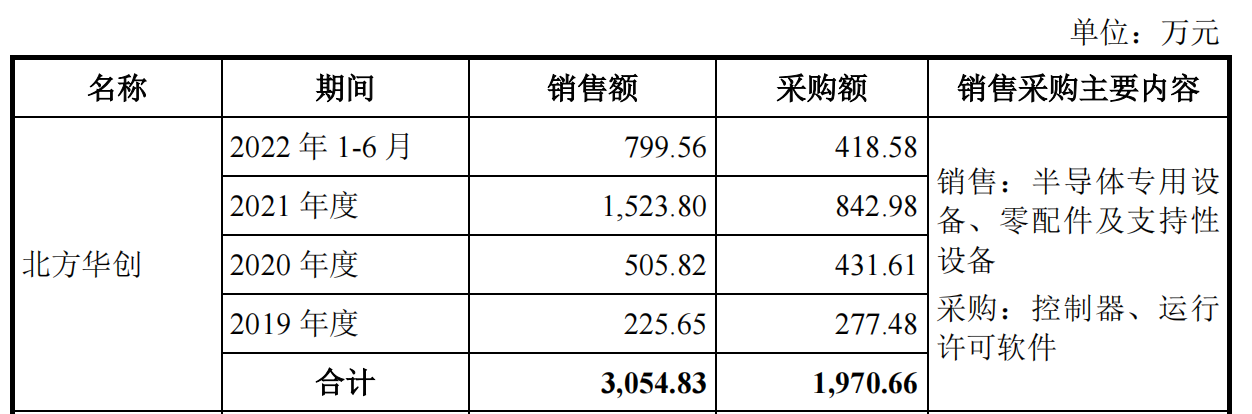

值得注意的是,公司还存在客户与供应商重合的情况。北方华创是公司2021年度的第五大客户,报告期内,京仪装备向北方华创销售半导体专用温控设备和相关零配件,同时也向北方华创采购晶圆传片设备产品使用的运行许可软件,并向北方华创全资子公司北京七星华创流量计有限公司采购半导体专用工艺废气处理设备使用的原材料控制器等。

数据来源:公司公告

与一家企业同时发生销售和采购业务因可能存在财务舞弊情况在IPO阶段通常会被监管重点关注。另外,企查查显示,北方华创的股权向上穿透,实控人也是北京国资委,与京仪装备属于同一实际控制人。不过公司在招股书中表示,其业务基于真实的商业背景及经营需要,具有合理性。

上市前突击入股

京仪装备提交IPO申请前一年内,分别在2021年12月和2022年6月-7月先后引进15家外部投资者增资入股。

2021年12月15日,北京产权交易所以公开挂牌方式引进了泰达盛林、橙叶峻荣、中信证券投资三个投资方对公司进行增资。此次增资价格为25元/股,三方合计出资1.5亿元,成为京仪装备的新股东。

半年后,京仪装备于2022年6月及7月完成了报告期内第二次股权转让,原股东方富资本、农谷方富分别将其持有的公司股份转让给信银明杰、新鼎啃哥、航天国调、维通光信等12名股东,本次增资价格为27元/股,受让方合计出资4.79亿元。

而“突击”入股完成后,京仪装备的身价也随之上涨。回看2020年10月,报告期内公司第一次进行增资及股权转让时,增资价格为11.40元/股,而到2022年7月已上涨至27元/股,两年实现翻倍。以公司总股本16800万股计算,公司的估值也已从19亿元上涨至45亿元。

对京仪装备来说,估值较高时在上市发行询价阶段就有了高报价的依据,以便募集更多资金。对入股机构来说,虽然“突击入股”方也受“3年锁定期”的限制,但由于入股的价格足够低,与二级市场参与者相比仍具有明显的价格优势,利于其获取上市后的高估值溢价。由此看来,公司两次“突击”入股不排除有抬估值的嫌疑。(本文首发钛媒体APP,作者/翟碧月 )