8家仪器公司发布2022年业绩预告:7家盈利 1家亏损

2023年1月以来,国内上市仪器公司陆续发布2022年业绩预告。据初步统计,目前上海科华生物工程股份有限公司、重庆川仪自动化股份有限公司、苏州苏试试验集团股份有限公司、宁波理工环境能源科技股份有限公司、江苏东华测试技术股份有限公司、长春奥普光电技术股份有限公司、安徽蓝盾光电子股份有限公司、聚光科技(杭州)股份有限公司8家公司已发布2022年业绩预告,其中仅聚光科技(杭州)股份有限公司2022年净利润出现亏损。

8家公司业绩预告及公司业绩变动原因说明如下:

上海科华生物工程股份有限公司

业绩预告情况:

公司业绩变动原因说明:

报告期内,公司聚焦战略、聚焦主业,充分发挥在分子诊断领域的产品研发、渠道终端优势,分子诊断产品在终端市场的销售进一步增长,销售收入、净利润实现稳健增长。另一方面,公司不断提升内部精细化管理,落实成本控制等措施,使得公司管理效率及整体运营能力得到进一步提升,为业绩增长提供了内驱动力。

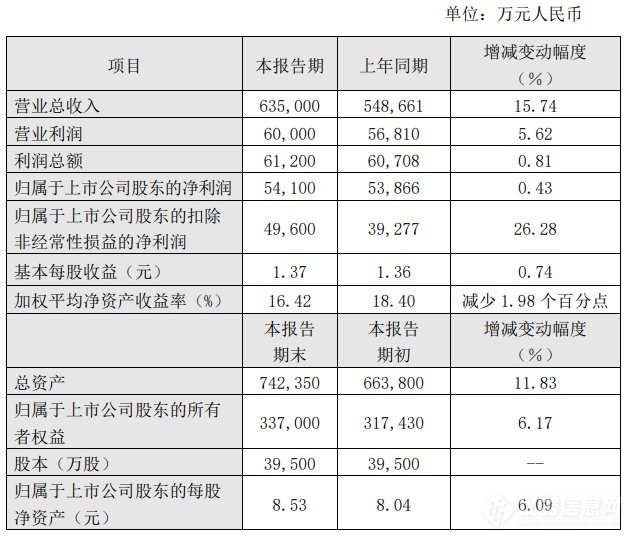

重庆川仪自动化股份有限公司

业绩预告情况:

公司业绩变动原因说明:

2022年,公司面对高温限电、疫情冲击等多重挑战,克服困难团结奋斗,想尽办法组织生产,确保产线稳定运行及合同有序交付;积极抓住国家扩大内需、增强产业链供应链自主可控和数字化转型等机遇,加快技术创新步伐,升级科研创新体系,加强产能建设和精益生产管理,持续推动主力产品优化提升;着力深耕主体市场,积极拓展新兴领域,增强解决方案能力,实现订单较好增长;深化国企改革三年行动、对标世界一流管理提升行动、科改专项行动,不断提升经营质量和效率,经营利润稳步增长。

公司全年预计实现营业收入635,000万元,比上年同期增加86,339万元,增幅15.74%。

公司全年预计实现利润总额61,200万元,比上年同期增长0.81%。2021年,公司利润总额受重庆银行A股上市带来所持股票公允价值大幅变动和集中收到光伏电站违约金等偶发因素影响,增利10,472.64万元,若同步剔除上述因素影响,2022年公司预计实现利润总额比上年同期增长25.53%。

公司全年预计实现归属于上市公司股东的扣除非经常性损益的净利润49,600万元,比上年同期增长26.28%,主要是收入规模增长增利、收回长账龄应收账款冲回减值、被投资单位效益增长增加投资收益所致。

苏州苏试试验集团股份有限公司

业绩预告情况:

公司业绩变动原因说明:

1、报告期内,公司克服了疫情、高温限电等各类不利因素的影响,奋楫前行,以“专精特新”为方向,聚焦主业,实现主营业务的稳步增长,服务板块占比继续提高,进一步提升了公司的盈利能力。

2、报告期内,预计非经常性损益对净利润的影响为3,549.99万元,去年同期非经常性损益对净利润的影响为2,141.07万元。

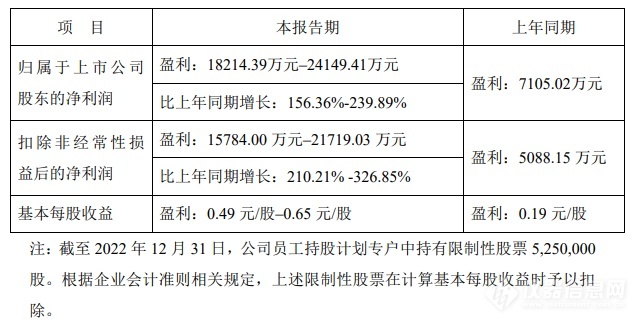

宁波理工环境能源科技股份有限公司

业绩预告情况:

公司业绩变动原因说明:

公司2022年1-12月预计实现归属于上市公司股东的净利润在18214.39万元–24149.41万元之间,同比增长156.36%-239.89%。2022年度业绩变动的主要原因为:

1、2021年度公司业绩受湖南碧蓝公司商誉减值影响较大。

2、公司坚持以“信息化应用创新+自主可控”的国家战略为核心,继续加大对研发团队的投入,持续创新发展,夯实新业务的技术实力,报告期内智慧能源板块即便受疫情影响仍发展稳健。

3、报告期内智慧环保板块产品及项目的销售、招投标、实施、验收等受疫情影响,较2021年度有所下降。

4、2022年度公司业绩受第一期员工持股计划成本摊销影响。

江苏东华测试技术股份有限公司

业绩预告情况:

公司业绩变动原因说明:

2022年,面对复杂多变的疫情态势,公司上下一心、合力攻坚,确保客户订单有序交付。公司紧抓国产替代持续深化的机遇,加大研发投入,完善销售体系,持续提升产品竞争力,实现业绩持续增长。

同时,公司推进生产工艺技术升级、设备改造、费用管控等降本增效措施,进一步提升了公司整体盈利能力。

报告期内,公司计提了2021年限制性股权激励计划股份支付费用约为1400万元。报告期内,预计非经常性损益对公司净利润的影响金额约为450万元。

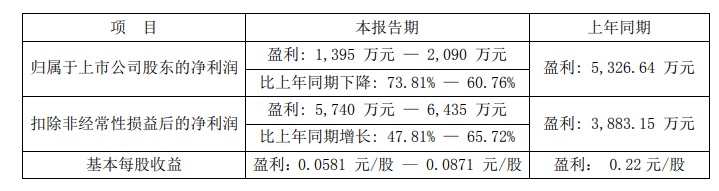

长春奥普光电技术股份有限公司

业绩预告情况:

公司业绩变动原因说明:

报告期内,本公司参股公司长春长光辰芯微电子股份有限公司(原长春长光辰芯光电技术有限公司,以下简称“长光辰芯”)于四季度实施员工持股计划。依据最近一次长光辰芯股权转让价格确定的公允价值计算,产生较大金额的股份支付费用,其中2022年四季度一次性计入损益的金额约为3.63亿元。受上述因素影响,预计长光辰芯当期净利润为负。由于公司对长光辰芯采取权益法核算,受此影响,公司当期归属于上市公司股东的净利润预计有较大幅度下降。扣除上述偶发因素,公司扣非后净利润预计保持增长。

安徽蓝盾光电子股份有限公司

业绩预告情况:

公司2022年度利润与上年同期相比下降的主要原因是:

受社会经济环境变化,新冠疫情多点散发、多地局部性反复封控等因素的影响,公司项目建设进度滞后,周期拉长,成本上升,公司环境监测、交通管理领域相关业务的收入及盈利所得较上年同期出现了较大幅度下降。

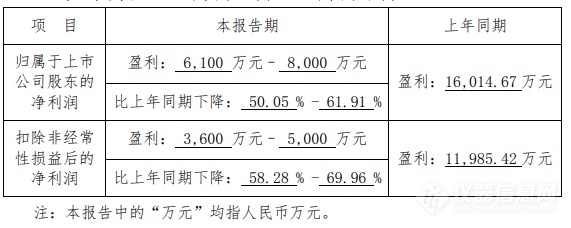

聚光科技(杭州)股份有限公司

业绩预告情况:

公司业绩变动原因说明:

本报告期,公司继续加强研发投入,报告期研发费用约6.1亿,较上年同期增加约5000万元。

本报告期,公司逐步退出工业水处理工程等业务,结合公司实际经营情况、战略规划及行业市场变化等影响,根据《企业会计准则第8号-资产减值》及相关会计政策规定,公司将在2022年度报告中对商誉进行减值测试。经初步测算,预计本期计提的商誉减值总额约6000-9000万元左右。受实际市场环境变化等因素影响,预计对PPP等项目造成减值损失会有所增加。最终计提减值金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。敬请广大投资者审慎决策,注意投资风险。

2021年度,本公司对无锡中科光电技术有限公司丧失控制权,剩余股权按公允价值重新计量产生投资收益5379万元;公司出售位于北京市丰台区南四环西路188号十二区25楼、26楼的房产产生固定资产处置收益4683万元,本期无相关事项。

2022年归属上市公司的非经常性损益约7500万元左右,主要系政府补助。此数据根据目前数据测算,实际金额有不确定性,审计后数据将在年报中详细披露。

公司自主孵化的子公司杭州谱育科技发展有限公司(以下简称:“谱育科技”)经过多年发展成绩显著,报告期在高端科学仪器领域保持高强度投入,有多款创新产品上市。2022年度谱育科技新签合同额约21.2亿,较上年同期增长约58.2%,成为公司重要的增长点。