硅谷裁员潮仍将持续,科技巨头何去何从?

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene?Zhou,题图来自:视觉中国(salesforce创始人Marc Benioff)

硅谷科技巨头的裁员潮再度吸引全球目光,共计约6万人在一年时间内离开硅谷,除了微软和亚马逊,Meta裁员11000人、云计算巨头Salesforce裁员7000人、特斯拉裁员6000人、推特裁员3700人等。

近期,B站等社交网站顿时涌现了众多诉说突然被裁经历的新晋Up主。笔者近期也发现,领英(Linkedin)平台上不乏来自谷歌、Meta的中国籍员工已公开发文表示被裁,若无法尽快找到愿意支持H1B签证的新雇主,留美身份就会存在问题。

究竟裁员是前期大幅扩张的大厂在周期下行期的必然手段,还是预示着2000年科网泡沫破灭的一幕将重演?

当年的泡沫破灭直接导致美国陷入衰退,衰退使美联储累计降息13次;今年2月初开始,科技大厂将密集发布财报,盈利情况又将如何?这一切将如何影响未来科技巨头的估值?

裁员潮暂不会加速衰退

美联储激进加息导致成长股杀估值、美元飙升打击科技股海外营收、经济衰退压力攀升,这些都对科技巨头构成打击,即使目前市场对经济衰退的预测有所缓解,利率上升也会给那些报告高增长但没有利润的公司带来压力。

单单在2022年,大型科技巨头的总市值缩水约2.5万亿美元。按市值计算,微软、Alphabet、Meta、特斯拉等下跌10%~60%;另一方面,传统产业如银行医疗保健必需品的市值却上升10%~30%。这也很难不让投资人怀疑科技霸权是否正式结束。

软件公司Salesforce首席执行官马克·贝尼奥夫(Marc Benioff)在今年1月宣布裁员8000人的决定时,表达了悔意:“随着我们的收入在疫情期间加速增长,我们雇佣了太多的人,导致了我们现在面临的经济衰退,我对此负责。然而,在裁员之后,Salesforce仍将比三年前疫情开始时多出约2.3万名员工,增幅达47%。”

有观点认为,眼下的科技股暴跌、裁员潮蔓延与2000年有许多相似之处。2000年美联储加息、业绩不及预期、微软反垄断判决,这令美国互联网泡沫破裂,大量互联网公司破产倒闭,大规模裁员接踵而至,2001年有近200万人被解雇,是有记录以来裁员人数最多的一年。

当年,美国科技重镇加州旧金山的失业率飙升至7.5%的高位,远超过现在的2.3%。为拯救经济,美联储开启了历史上前所未有的降息周期,降息次数多达13次;财政政策方面,美国政府出台大规模减稅刺激消费支出上行。同时加大政府支出,推出首付援助和零首付等措施,支持首次购房家庭,引导房地产市场走强。?

不过,高盛认为,各界对于目前科技大厂裁员的衍生影响有所夸大。该机构表示,2022年开始,几家科技公司高调宣布裁员的消息得到了媒体的大量报道,这引发了人们的担忧,即这些裁员可能是更广泛的劳动力市场恶化的早期迹象。但高盛看到了三个原因可以佐证这可能并非即将到来的经济衰退的迹象。

首先,科技行业只占总就业人数的一小部分——例如,即使“互联网出版、广播和网络搜索门户”行业的所有员工立即被解雇,失业率也只会上升不到0.3个百分点。因此,对整个劳动力市场的任何拖累都应该很小。即使在更宽松的科技就业定义下,包括“计算机设计和服务”和“电子购物”等子行业,其中许多员工(例如计算机维修、仓库工人和送货司机等)并不受雇于目前裁员集中的典型“科技”角色,科技就业份额也仅上升到2.8%。

其次,科技行业的职位空缺仍远高于疫情前的水平,因此被解雇的科技工人应该有很大机会找到新工作。

第三,科技行业的裁员人数在过去经常激增,但总裁员人数却没有相应的增加,从历史上看,这并不是整体劳动力市场恶化的领先指标,其他行业的裁员似乎仍然有限。

目前,总体裁员公告和首次申请失业救济的人数都远远低于历史平均水平,高盛的就业增长跟踪器继续指向高于趋势的每月20万净就业增长速度。劳动力市场的主要问题仍是劳动力需求太强(尤其是受益于开放的服务业),而不是太弱。

随着劳动力市场的再平衡,科技和其他行业的裁员增加可能是不可避免的。机构认为,就目前来看,总劳动力需求所需的减少将主要来自更少的职位空缺,而非更高的失业率。

关键的结论是,科技行业对金融市场有着巨大影响,因此受到了媒体的大量关注,但它还未大到足以让科技公司裁员导致劳动力市场明显放缓。

巨头财报季压力重重

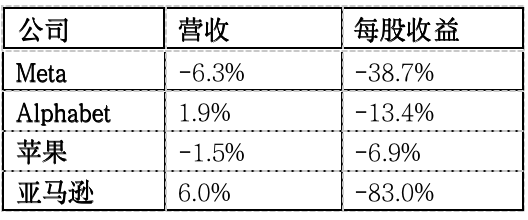

不过,短期的压力仍将持续。市场预计科技巨头的每个成员本季度的收入都会下降。?

之所以科技巨头将录得罕有的艰难季度财报,主因是销售放缓和业绩下滑。

短期来看,支撑这些公司估值的增长前景依然黯淡,因为通胀和利率升高,让消费者和企业支出承压。这些消费者和企业都正因担忧经济衰退将至而节俭度日。通胀去年见顶,现已放缓,但仍远高于美联储2%的目标,因此利率还将攀升,并维持在高位。

因此,从科技和网购乃至云计算和广告的所有需求都被抑制,对营收构成压力,而不断上升的成本也持续蚕食业绩。各公司为做出应对,广泛采取削减成本举措,包括裁员数千人。随着科技巨头争取维持盈利能力,度过金融风暴,2023年裁员或将愈演愈烈。

也有业内人士认为,如果这些裁员反映的不只是一次大幅回调,若果确实如此,那么有三种力量可能结合起来,使2023年成为科技巨头们更重要的转折点。

首先是对数字服务的需求下降,这种需求曾因疫情而人为膨胀。随着新的数字习惯生根,新冠疫情导致的网上购物、线上工作会议和电子游戏的繁荣将导致需求持续增长。但在许多情况下,这种希望被证明是没有根据的。

例如,亚马逊和Salesforce都承认他们在疫情期间招聘得太快了。当时技术人才招聘的竞争变得越来越激烈。科企提高了薪酬和福利以吸引和留住人才。但随着高利率及通胀带来的高昂成本,市场重新关注在这期间这些巨企的盈利能力。面对股东的压力,企业也要重新把会计帐簿弄得“有效率”。

给2023年前景蒙上阴影的第二个因素是经济放缓的影响。尽管个人电脑和智能手机销量有所回落,但科技需求总体上仍保持强劲。然而,更剧烈的衰退将改变这一点。

第三个因素是,随着电子商务和线上广告等市场变得更加成熟,过去20年支撑科技巨头崛起的长期增长动力减弱。

对于投资者而言,通常以资产报酬率(ROA)、股东权益报酬率(ROE)和投入资本回报率(ROIC)来衡量科技股的经营表现。这其实就是CEO的成绩表。Meta的五年平均ROA为20.66%,而目前ROA只有16.5%,是两年的低位;又例如亚马逊的ROIC只有4.89%,相比起5年平均的12.7%下跌了6成。

此外,科技巨头面临越来越大的行业竞争。Apple IOS的App Tracking Transparency中的隐私功能更新后,光在2022年就影响了Meta近100亿美元的广告收入;Alphabet和Meta也面对日益剧烈的广告竞争。

根据Insider Intelligence,到2024年,预计美国成年用户每天花在TikTok上的时间最多(平均48分钟),其次是YouTube(46分钟)、Snapchat和Instagram(31分钟),此后是facebook(27分钟)。

研究指出,到2027年,TikTok的广告收入可能会超过Meta和YouTube的视频广告收入总和;Google的主要产品(搜索引擎)也受TikTok的挑战,Gen Z及年轻用户转向TikTok使其成为首要搜索引擎,因为年轻人比较喜欢用视觉学习。

巨头霸权终结言之过早

2023年,科技公司正面对十年以来最严峻的挑战。要维持利润率,缩减开支是最重要的战略了。

同时,“老巨头”也越来越关注竞争对手的挑战,例如Meta旗下的IG Reels、谷歌旗下的Youtube Shorts越来越像TikTok,而TikTok也越来越像YouTube,可上传10分钟影片、可做直播等。

不过,科技巨头是不局限于传统业务的,比如,Amazon不止卖书和做电子商务,它还有世界最大的云计算AWS;谷歌也不单只有YouTube和搜索引擎,也有Google Cloud以及医疗保健产业;微软的Microsoft Azure作为全球第二大的云服务商,每年为公司带来高收入。

目前的科技巨头的成色绝对和2000年的科网泡沫时期“炒概念”的公司不同,而是已经进入成熟期的大型企业,很多科技公司经历了“多个周期”,包括2001年和2008年的经济低迷,并且每次都在复苏,即使他们的利润现在正在向下调整,但过去两年这些公司资产增长了50%以上,以长期回报来说,它们仍跑赢很多产业。

2023年这些公司的关键词仍然会是裁员、降低成本、减少研发投入、改善现金流,但这恰恰是对股东负责的行为。例如,Meta裁员每年可以减少约80亿美元的成本。

更长远来说,这些公司仍控制着世界上一些最赚钱的业务,例如社交媒体、智能手机、电子商务、云计算和搜索,这些业务同时提供大数据,有利于AI的发展。如果未来是科技主宰的世界,则AI和机器人仍将是未来的趋势,那么要说这些巨头的霸权会结束仍言之过早。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene?Zhou