a&s Research:2022年中国智能物联网(AIoT)市场概况

经过二十多年的发展,与人工智能融合应用,形成了智能物联网。物联网(IoT,Internet of things)是指“万物相连的互联网”,智能物联网(AIoT)则是指系统通过各种信息传感器实时采集各类信息(一般是在监控、互动、连接情境下),在终端设备、边缘域或云中心通过机器学习对数据进行智能化分析,包括定位、比对、预测、调度等,赋予其智能化特性。

从技术层面看,AIoT相当于给“IoT系统”加装了一个“AI”大脑,让设备的简单连接上升为智能交互。而IoT相对于AI而言,则是一大超级感知系统,依托丰富的物联网传感设备,可进行视觉、听觉、温度、环境等各类传感数据的采集,并将这些数据发送给AI进行分析和处理。与此同时,这些数据也是AI进行深度学习的重要“养料”,训练出越来越智能的AI模型。简而言之,在技术层面,人工智能使物联网获取感知与识别能力,物联网为人工智能提供训练算法的丰富数据资源。

从应用层面来看,作为一种新的IoT应用形态,AIoT与传统IoT的区别在于,传统的物联网是通过有线和无线网络,实现物―物、人―物之间的互联,而AIoT不仅是实现设备和场景间的互联互通,还要实现物―物、人―物、物―人、人―物―场景之间的连接和数据的交互。物联网与人工智能相融合,最终追求的是形成一个智能化生态体系,在该体系内,实现不同智能终端设备之间、不同系统平台之间、不同应用场景之间的互联互通。二者共同作用于实体经济,通过在不同应用场景中的深度融合,促使各大产业的数字化转型升级,实现高效生产、提质降本增效,优化服务体验。当设备可以感知变化、连成网络并和人、物进行互动时,带来的改变是前所未有的,这种改变也正在驱动传统生产方式的变革。

智能物联网作为一种基础能力,并不专属于任何一个行业,技术的通用性使得智能物联网在多个行业领域广泛应用,包括智慧城市、智慧安防、智能交通、智慧社区、智慧工业、智能家居、智能办公等诸多典型行业领域。

智能物联网(AIoT)发展历程

从具体时间节点来看,物联网早在20年前就已经衍生出了初级概念,而智能物联网(AIoT)是2018年才兴起的新兴概念。2019年,受益于城市端AIoT业务的规模化落地及边缘计算的初步普及,中国AIoT市场规模突破 3000亿大关直指4000亿量级,由于AIoT在落地过程中需要重构传统产业价值链,近几年发展节奏相对稳定。

AIoT市场的快速发展,得益于政策、技术、市场多方条件的共同推动。从整体产业发展历程来看,依托AI、IoT、大数据、云计算、5G技术的不断迭代,从物联到万物互联再到万物智联,量变直接带动产业发生质变。物联是AIoT的基础,所有的“物”,包括硬件产品、工业生产、家居的产品、大小家电、水电燃、车辆、衣食住行、医疗教育等等,我们生活生产中所能用到、遇到的大大小小物品器件,先要能“联接、联网”,完成“物物相连互通”的第一步。在“万物互联”的基础上赋予“物”以智能,形成智慧物联网,智慧物联网不光要所有的“物”能智能的连接在一起,提供给应用者方便高效的管理,而且还能提供全方位的分析管控能力、自动管理、智能提醒、自主个性化的服务,这样才可以被定义为“智慧物联”。

近五年来,智慧物联市场发展快速,产业形态主要历经了三大发展阶段:

第一阶段,单品短闭环,核心AI硬件涌现:从算法和用户需求出发,实现算法与硬件解耦,打造标准化硬件单品。这个阶段内,行业内涌现了大量 AI智能单品,包括AI IPC、AI模组、边缘计算盒子等,端侧智能风潮涌现。

第二阶段,产品大闭环阶段,“云边端”产品体系重构:形成一整套覆盖“云-边-端”的AIoT软硬一体化产品组合。业内商家纷纷构建起覆盖云边端的软硬件产品组合,促进实现算法的自动化下发与升级,降低硬件成本,提升使用效率。

第三阶段,生态繁荣阶段,AIoT产业链全面开放:实现“硬件标准化”和“算法充分供给”,全面激发AIoT产业生态创新。这个阶段,包括 AI企业、视觉物联网企业等都通过自研AI开放平台来提高算法量产能力,降低算法生产和部署成本,加速实现算法生产的标准化和规模化,促进 AIoT创新生态的发展。

基于AIoT行业特性,物联网应用的爆发不会一蹴而就,而是呈现点阵状逐步爆发模式,随着5G建设的逐步推进、高中低速通信协议标准的进一步统一等,叠加各类硬件终端智能化渗透率不断提升,未来智能家居、智能安防、智能穿戴、智能网联汽车、智能健康、智慧城市、智慧养老等智能互联应用场景有望相继爆发,AIoT行业未来发展路径清晰、增长空间庞大。

智能物联网(AIoT)行业市场规模

目前中国经济深化变革,增长方式发生转变。从之前的建立型的GDP 向运营型的GDP转型,而运营就要继续促进生产效率的提升,迈向行业数据深度应用阶段。同时,政策层面人工智能、物联网等已成为未来科技发展的重要技术战略。微观环境和政策红利,给中国的人工智能和物联网提供了很好的生长土壤。

当前,我们正在大踏步地迈入物联网时代,AIoT将是物联网发展的下一次浪潮。物联网是高度智能化的网络,“智能”将是物联网时代最核心的生产力。AI技术将渗透到云、边、端和应用的各个层面,与IoT设备进行深度融合。目前,AIoT已经成为一个大共识、大赛道、大市场。

伴随着AI和IoT技术的持续演进,以及各大行业数字化升级主流趋势打开了丰富的应用场景,AIoT所展现出的巨大市场价值有目共睹。

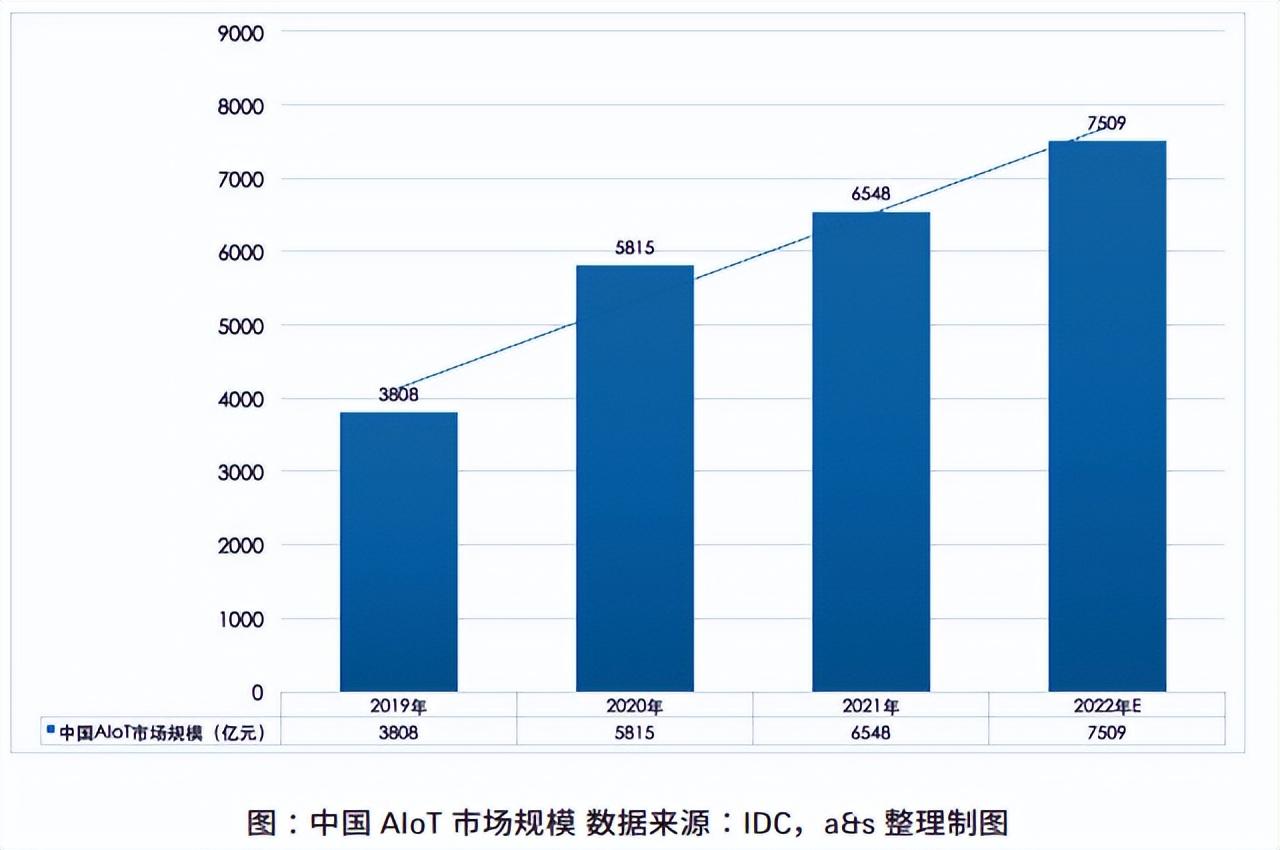

一、市场规模

IDC早前的一份报告显示:中国AIoT产业的总产值在2019 年就已经达到3808亿元人民币,该数字在2020年将达到5815亿元人民币,同比增长 52.7%。AIoT市场规模的快速增长,得益于以5G为代表的新技术的规模化商用和AIoT应用在消费及公共事业等领域的大规模落地。目前AIoT正处于产业增长期,越来越多的企业开始积极部署物联网项目,并且在疫情期间加速了数字化转型,在很多层面增长速度很快,比如在管道层面,目前LPWA低功耗广域网络市场正以超过100%的速度增长;在平台层面,头部物联网平台企业年平均增长率超过50%。

AIoT在G端市场迎来了快速落地应用阶段。政企合作,利用AIoT关键技术共推智慧城市、智慧安防/消防、智慧能源等产业的数字化转型成为常态。而B端及C端市场也随着海量需求的涌现,进入到了AIoT落地应用的快车道。

而从技术端来看,目前AIoT技术研发仍以AI和IoT两大主线分别进行,人工智能主要聚焦于通过视觉识别、语音交互、预测规划等核心技术实现效率的提升。物联网技术的突破重点仍然是以更卓越的连接体验为主,一是实现连接数量、连接维度的突破,二是专注于低功耗、低成本、无线连接技术的研究。

为了促进AI和IoT技术更好的融合,业内也涌现了越来越多平台型企业,通过提供中间平台服务来赋予终端用户更卓越的智能体验。

二、驱动因素

1)政策大力支持

近年来,我国在政策层面持续加码,相继印发了《关于深入推进移动物联网全面发展的通知〔2020〕25号》《物联网新型基础设施建设三年行动计划(2021―2023年)》(简称《行动计划》)以及《“十四五”信息通信行业发展规划》等政策文件,积极推动物联网发展。同时,国家也密集出台了一系列人工智能扶持政策,包括人工智能产业得以快速发展,有望进一步助力数字新基建,赋能中国实体经济,创造巨大市场价值。中国在计算机视觉技术、语音识别等领域技术发展较为成熟,已形成独特优势,成功的商业化案例众多,使得人工智能公司具有全球竞争力,在部分领域能向全球市场输出相关技术及知识。伴随着政策支持力度的进一步加深,我国将推动新一代人工智能技术的产业化进程,助力实体经济转型升级,构筑我国人工智能产业发展的先发优势。

2)5G技术持续迭代

中国在通信标准上经历了从全面落后到突破反超的历程,在5G等通信技术的发展中扮演着愈发重要的角色。一方面,中国积极建设通信基础设施,人均移动基站数约达美国的5倍;另一方面,中国三大运营商与华为、中兴等企业参与了5G标准的制定,5G标准必要专利数量占比达到34%,处于全球领先地位。5G为AIoT进一步深入诸如家居、工业、城市建设等复杂的下游场景提供了网络基础,推动万物智联的实现。

3)物联网设备链接量猛增

国家“十四五”规划将物联网纳入了7大数字经济重点产业,《行动计划》提出到2023年底实现物联网连接数突破20亿的目标。物联网在近几年呈现出强劲的增长态势。根据IDC预测,全球物联网市场规模有望在2025年达到1.2万亿美元,2021~2025年复合增长率达到 11.4%。其中,中国市场规模将在2025年超过3000亿美元,全球占比约 26.1%,市场前景广阔。智能物联网(AIoT)行业的发展以物联网设施为基础。在数据量方面,中国网民规模位列全球第一。庞大的网民数量代表了巨大的数据规模,也同时意味着国内企业将面对更为丰富的数据使用环境。海量数据为我国人工智能技术的算法升级提供了基础支撑,也为AIoT行业不断扩展更多维度的应用场景提供可能。

4)下游应用场景需求爆发

随着国内产业互联网、产业智能化进程及“新基建”的步伐进一步深入,加之数字化转型浪潮来袭,这些都驱动着AIoT下游应用场景需求的爆发。中国经济内生性的动力越来明显,各行业的头部公司对于提升效率诉求都比较强烈。从智能化浪潮出现以来,可说数字化转型为代表的第二条增长曲线越来清晰了,从G端到C端,AIoT应用场景更加丰富。

※本文摘自a&s 《2022 AIoT产业综述报告》,更多调研内容请关注#安全自动化#VX公众号