如何理解新能源时代的电力运营商?

导语:新能源发电可能是一个目前数千亿,在2025年一两万亿,2060年十几万亿规模,复合增长率10%+;属于成长性不低,确定性较高,规模极大的行业。 行业

电力是一个令人感到有些无趣很大的行业。新能源和电力行业也都不在我的能力圈之内,研究电力股时电力之间的单位换算,如千瓦时、千瓦、度、吉瓦、MW让我非常混乱。

但我对公共事业的商业模式有一定经验和把握,经过了几个月的学习和思考后我认为自己可以理解电力运营商。

有关光伏风电的行业研究是近几年市场最热的领域,作为新手我没有什么深刻独到的见解,但也从我的角度陈述下这个行业的优劣。

2022年全国用电量8.64万亿千瓦时,按国电电力的平均上网电价450.29元/千千瓦时计算,全国电厂年销售大约是3-4万亿,这无疑是一个很大的行业。其中火电装机容量约占一半,贡献发电量仍然接近七成。

考虑到电力市场增速比GDP增速略低,往后预计要15年左右翻倍,增速较低。但碳中和政策让各电力细分赛道的增速大不相同。

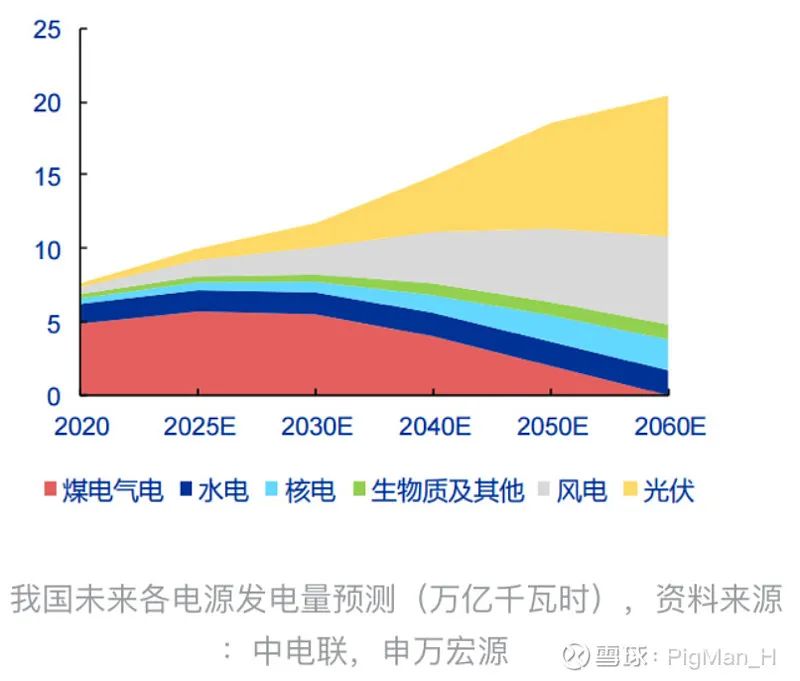

如果我们预计2060年全国用电量比现在将增长2至3倍,而且从上图可见到2060年时现在占比7成的火电将大幅下降。

也就是在未来的三十几年里除了自然增长2-3倍之外,风电光伏还将额外获得已经发展了上百年的火电份额。

考虑到站在今天我们对2060年的预测很难准确,但起码最近几年这个趋势看上去是成立的。

从下图的预测中也可以看到,十四五期间(2021-2025)在用电量增长了33%的情况下光伏的增长率可能达到153%,增速相差了约5倍。

所以新能源发电可能是一个目前数千亿,在2025年一两万亿,2060年十几万亿规模,复合增长率10%+的行业。属于成长性不低,确定性较高,规模极大的行业。

电力公司的商业模式与盈利模型

电厂属于公共事业板块,盈利模型与周期类行业(如能源、船运、有色化工、重卡机械、养猪等)、消费类行业(如茅台、海底捞、绝味等)泾渭分明。

光伏风电和水电建成后电价基本稳定,成本中占大头的是几乎不变的折旧摊销,因此盈利模型非常标准,属于极少数通过DCF等模型进行测算后结果与现实差异不大的行业。

但火电和风电水电光伏却不一样,火电在收入端同样稳定,但成本中最大的组成是煤炭采购。煤价的周期涨跌也就造成了火电厂的业绩波动。

所以如果说水电、光伏、风力发电站属于完全的公共事业模型,火电则是一多半的公共事业,一小半的周期行业。

这个颇为尴尬的特征导致不愿意承受周期波动的投资者不会买入半周期的火电公司,而有能力判断周期的投资者也没必要投资周期业绩弹性弱的火电企业。

也就是持有火电的股票既不够安稳也不够刺激,我在电力股中选择国电电力(600795.SH)也只有一小部分原因是它的火电。

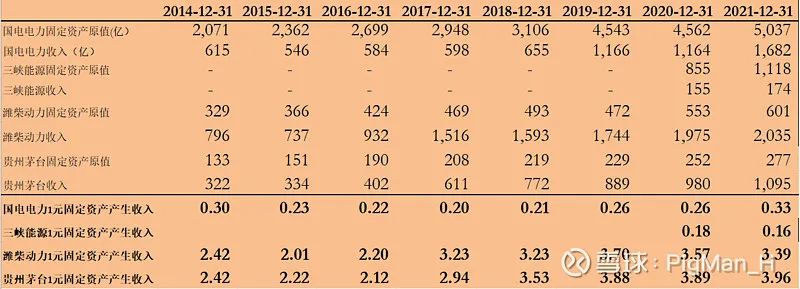

接下来用一个例子对比公共事业与周期类、消费类公司盈利模型的差异,假设某资本方在对周期、消费与公共事业类公司的模型进行考察,回顾历史数据时他得到下表:

(1)投资者在将1元资本支出投入到潍柴动力(周期股)后,每年大约可以获得2至3.5元收入(2010年周期股高点时达到过5.2元)。同时周期高点如2010年与2019年创造的收入可能是周期低点时(2015年)的1倍以上。

说明行业好的时候可能是满产三班倒,而行业差的时候产能利用率也许只有一半。

同时周期性行业的产品如煤炭、LNG、化工、农产品等多为完全市场竞争产品,就比如同样一个区域内5500大卡A品牌的煤与B品牌的煤可能价格完全一致。

这些周期企业在新增产能投产后公司能够以市场价格卖掉全部产品。但产品价格的周期波动导致了企业在做扩产决策时存在重大不确定性。新增的产能投产时也许可以赚的盆满钵满,但也可能亏得沿街乞讨。

(2)投资者在将1元资本支出投入到贵州茅台后,每年可以获得大约2至4元的收入。

好的消费品公司如茅台或喜诗糖果等可以通过产品涨价等方式让这一数字逐年提升。但大多的消费品公司每增加一元的资本支出所带来的收入可能越来越少。

就好像短期新增的900家海底捞门店的坪效可能明显低于早先的100家,同时最早的100家海底捞坪效因为大量新店出现也被拉低了。此外与周期类无差异的产品不同,很多消费类产品具有差异化。

因此消费类公司在短期内贸然大举增加资本支出后新生产的产品不一定能被市场所认可。所以消费类公司的产能增长往往是较为平稳克制的,对资本支出的依赖并不强。

(3)在消费类公司风头正盛或周期性行业站在周期高位时,每1元的资本支出甚至可以在一年内就带来5元甚至更多的利润回报。

比如曾经坪效20万+的周黑鸭门店或者某煤矿/铁厂1,2个月就收回了成本的故事。但当资本将1元钱投入在国电电力(火电)与三峡能源(风电光伏)这些公司后,每年只得到了可怜的两毛或三毛钱收入。

这也是发电厂总给人有些无聊印象的原因,毕竟谁不想在投资一个月就回本呢。

但电厂的盈利模型也有它自己的特点,那就是更强的确定性。作为商品“电”本身也可以算是周期性产品,所以俄乌冲突后会有诸如英国电价涨了7倍的新闻。

但目前国内的电价并非完全放开由市场定价,因此发电厂卖电的收入主要还是还是由产能决定。同时风电光伏等新能源发电不像火电那样需要承受煤价的不可测影响。

也就是说电厂的盈利模型里几乎全部的参数,如发电量、售电价格、折旧摊销金额、利息支出等都是可准确计算的。

同时与周期性商品不同的是,周期性商品是“以市场价格卖掉全部产品”,但市场价格本身波动很大。也许新增产能投产后增加了10%的供给,但市场价格却可能因此下降20%甚至更高。

但电价基本被锁定,且电力数万亿的市场深度和“电”作为商品很难被存储形成存货的特征导致了发电厂在一定时期内可以“以固定价格卖掉全部产品”。

所以资本方会发现尽管投资电厂在扣除利息成本后也许IRR只有6-7%的年回报,但高确定性之下资本方却可以通过杠杆来推高ROE。

手里有1元钱,向银行借4元钱(电厂往往是行政级别较高的国有的单位,借款难度较低),在将5元钱建设投产后每年可以获得6%的回报(3毛钱),这么算下来每年30%的回报率就很有吸引力了。

另一个让发电厂盈利模型得以付诸实践的因素是现金流。同样作为公共事业板块,发电厂与环保公司从商业模式与盈利模型上有很多相似之处。环保行业的IRR回报率可以达到20%,可以说秒杀新能源电厂投资。

同样的逻辑之下曾经的环保行业也的确是经历过拼命上杠杆的阶段。但最终类似东方园林、三聚环保、启迪桑德等却纷纷暴雷,问题就在于环保公司羸弱的现金流。

首先环保项目本身在建设环节可以确认收入利润但却没有现金流入。其次像环卫一体化、流域治理、土壤修复等环保公司的收入回款几乎全部依赖于政府或甲方企业的付款意愿与能力。

而环保投入对于甲方而言,要么完全属于成本依赖财政拨款,要么像污水处理、餐厨垃圾等可以从下游收取费用但总是阻力重重。因此甲方付款通常断断续续,而民营为主的环保公司天然处于较为被动的位置。

与之相近的是新能源发电中政府补贴的部分,这部分补贴收入的性质也和环保公司一样回款困难。

但社会对电费的接受度已经很高(我们经常听到对物业费的争执与逃避,但电费会少的多),卖电所得的应收账款回款情况较好。

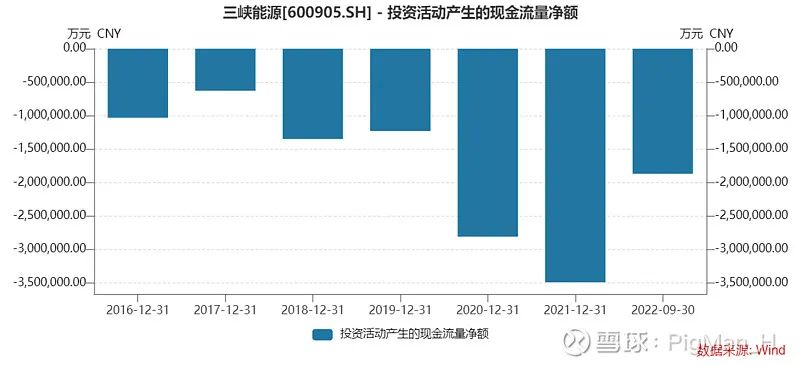

我们将东方园林(SZ:002310)与三峡能源(SH:600905)的部分现金流量表科目进行对比就可以直观看出两种公共事业细分赛道的本质区别:

两家公司都属于重资产投资的企业,每年投资活动现金流量净额都是大幅流出,用于新项目建造。

但从两家公司经营活动现金流量净额就可以看出,环保公司与发电厂的现金流差别之大。东方园林一半以上的年份经营活动现金流量净额为负,这种状态下只要筹资出现问题公司就将难以为继。

三峡能源2022年前三个季度经营活动现金流量净额大于90亿,按20%自有资金比例投入,理论上可以完成450亿投资。

审核编辑 :李倩