CINNO:预计 1 月超大尺寸 LCD 电视面板价格微幅调涨

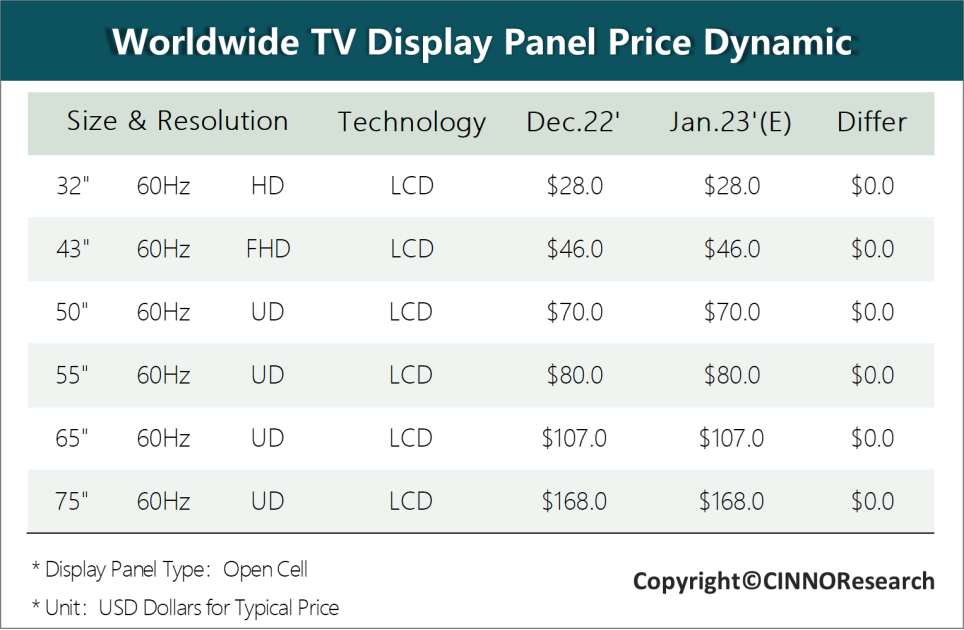

IT之家?2 月 5 日消息,据半导体显示产业咨询机构?CINNO?Research 的最新消息,预计 1 月各主要尺寸的 LCD TV 面板价格大概率维持 12 月相同水平,而 65?英寸、75?英寸有一定概率出现微涨。

本文引用地址:http://www.eepw.com.cn/article/202302/443029.htm

▲ 图源?CINNO?Research

CINNO Research?表示,LCD TV 面板供需双方的价格博弈仍在持续,面板厂所期望的价格触底快速回升,即 V 型走势并未到来。CINNO Research 认为,面板厂为避免 2023 年内出现价格低位长期横盘的 L 型走势,至少将控制稼动率在 70% 左右水平,并持续至今年 Q3。

而另一方面,由于一线品牌对 2023 年消费预期不乐观,部分品牌又面临产品迭代、老款去化的压力,调价意愿同样薄弱,因而目前接受面板厂涨价要求的主要是议价能力较弱的二三线品牌和代工厂。预计 1 月乃至整个一季度 LCD TV 面板价格仍将较大概率维持横盘,若二三线品牌对涨价结果接受状况较普遍,大尺寸价格或率先出现微幅上涨。

从供应情况看,根据 CINNO Research 产业链调研数据显示,12 月国内液晶面板厂稼动率重新调降 2.5 个百分点,降至 73.2%,其中 G8.5/8.6 产线稼动率环比回调 4.7 个百分点来到 71.6%,而 G10.5 / G11 产线稼动率小幅提高了 1.3 个百分点,来到 78.6%。一季度预计由于岁修因素以及国际市场传统淡季叠加,预计稼动率还将继续下降。

从终端情况看,一方面,国际电视品牌大客户 2022 年财报出现赤字,且对 2023 年的出货预期相当不乐观,消化高端面板能力下降。另一方面,部分一线品牌此时面临着 2023 年新品即将上市换代、老产品急需清仓去化的压力,更不会在此时轻易接受面板厂涨价的要求。CINNO Research 认为在 2023 年四季度的下一个旺季到来以前,国际市场上的终端需求都不太可能出现显著恢复,因此 LCD TV 面板涨价仍然困难重重。

IT之家了解到,CINNO Research 统计数据表明,回顾 2022 年 12 月面板价格情况,32 ~ 55?英寸价格维持横盘,符合预期,而 65?英寸和 75?英寸面板价格较预期超涨 2 美元和 1 美元,主要由于面板厂极力推动了部分二三线面板厂接受涨价。

CINNO Research 认为,1 月份春节期间尽管面板厂开工率下降,但终端厂相关备货已提前完成,并且部分旧型号需要去库存,因而综合判断各规格 LCD TV 面板价格将较大概率继续维持 12 月的价格水平。供需双方价格博弈的重点仍然放在 65?英寸和 75?英寸这两个高世代产线经济切割尺寸上,预计这两个尺寸价格仍有可能继续出现微幅上涨。