光罩,中国奋起直追

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:某8,题图来自:视觉中国

随着近年来全球芯片供应链危机的扩大和国内对芯片需求的扩大,国内兴建了多座8寸和12寸晶圆厂,例如青岛芯恩、格科微、闻泰科技等等,传统晶圆代工龙头也不断扩产,例如中芯临港、中芯绍兴以及无锡华宏七厂等。

相比晶圆厂这样的大项目,同为半导体产业链中关键一环的光罩厂的动向,就不那么轰轰烈烈了。

光罩厂(mask shop),顾名思义,就是生产光罩的地方。和晶圆厂(wafer fab)相比,光罩厂的规模和产能都要小很多,但是作为光刻工艺中不可缺少的材料,光罩也占到光刻成本将近一半,其地位自然是相当重要的。光罩在FPD、集成电路的前后道光刻中都是必须的材料。

本文只针对集成电路前道工艺中的光罩生产作简单介绍。

本土光罩厂的兴起

光罩厂分为自建和独立两种。中芯国际和台积电的光罩厂就属于自建,而凸版和大日本印刷(DNP)这样的就是独立光罩厂。2020年以前,国内有能力生产相对高端前道光掩模的光罩厂除了中芯国际,就只有凸版和厦门的美日丰创(PDMC)这样的外资或合资企业了。

尽管在封测领域清溢光电已经可以实现大量而稳定的出货,在FPD领域路维光电的国产G11光罩产线也已经建立,但是在集成电路前道领域高端国产光罩厂则是长期处于缺位的状态,直到近些年才有所改观。

但是2020年以后,随着泉益光电和青岛芯恩作为新的独立和自建光罩厂的代表成长起来,并向各自的客户出货之后,国内的新光罩厂也如同雨后春笋开始大量建设投产了。在《上海市先进制造业发展“十四五”规划》中,也提出了提升强化高端掩模板(光罩)的本土配套能力要求。中芯国际在经历了美国多轮禁运制裁后,也艰难实现了先进制程所需的高端光罩的工艺研发并投入量产。除此之外,建厂达人张汝京博士也在嘉兴参与光罩基板的研发和制造项目,为这种先进材料的国产化贡献力量,这便是后话了。

晶圆制造的原材料是硅片,而光罩制造的材料是光罩基板。目前全球范围内,先进的前道光罩基板供应商仅有日本豪雅和信越以及韩国的S&ST,相比12寸大硅片,光罩基板的技术要求更高,垄断程度也更高。所以张汝京博士参与的光罩基板项目的意义之重大,便可想而知。

目前,随着需求的增长,中微光掩模、华润微旗下的迪斯光掩模以及中芯自建的光罩厂都在积极扩建,升级产能和工艺。此外还有新玩家加入了光罩厂的行列,一些准备自建光罩厂的晶圆厂也在伺机而动。可见,本土市场已经认识到了光罩厂的重要性。

光罩的工艺

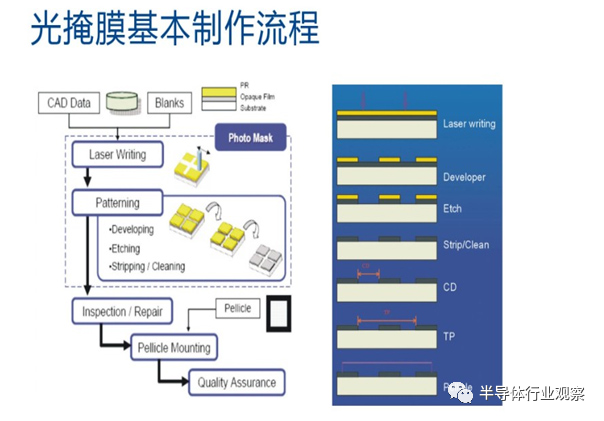

光罩的制作基本流程大致如下图所示,对应晶圆制造的工艺,激光直写(laser writer)相当于曝光工艺,在光罩表面生成电路版图,高端光罩会应用到电子束直写(electron beam writer)。随后通过显影和蚀刻将图形转移并固定到光罩上,并通过量测设备确定图形的位置精度(registration)和特征尺寸(critical dimension),之后进行缺陷检测,前道工艺到这里就完成了。

图源: 清溢光电官网

光罩设备的供应商相比于晶圆厂垄断程度更高,市场更小更单一。激光直写的主要供应商为美国应用材料和瑞典迈康尼(Mycronics),电子束直写设备则主要是日本的日本电子(JEOL)和NuFlare。位置精度量测的供应商是美国的KLA和德国的蔡司,关键尺寸的测量设备则是日本的Holon和Advantest。缺陷检测设备的来源更多样,美国的KLA、日本的NuFlare和Lasertec都能提供成熟的解决方案。

光罩制作的后道工艺主要是验证和修复。验证工艺是对于缺陷检测中发现的缺陷,模拟真实光刻的光学照明条件进行空间成像检测,而修复则是使用化学或物理方法对缺陷进行去除的工艺。通常流程为验证—修复—再验证,确保缺陷得到彻底去处。之后会进行清洗、封膜(pellicle mount),然后出货到晶圆厂。

后道供应商的垄断程度较前端更高,例如验证的设备供应商仅有德国蔡司,修复设备则有日本的精工/日立和V Technology,高端电子束修复仅有德国蔡司,清洗设备由德国SUSS占据主要市场份额。

晶圆制造中的正胶和负胶工艺在光罩制造中也是相互对应的,并且显影和蚀刻工艺也可以同晶圆制造相对应。曝光工艺中,光罩的制作采用的是maskless无掩模曝光,直接从设计版图中读取图形使用激光或电子束来生成图形。CD SEM和光学CD测量一类的设备在光罩厂中也有应用,所以前道工艺可以类比晶圆制造,并不难理解。并且,光罩的图形也是二维的,不需要构建Source和Drain,所以相比晶圆制造的工艺流程,就显得没有那么复杂。

光罩制作的后道工艺就很不一样了。由于光罩的用户是光刻机,而缺陷检测得到的缺陷数量非常庞大,但实际上并非每个缺陷都会使光刻产生坏点,因此需要进行验证。验证的方法是使用光刻机的真实光照条件来模拟光刻机曝光,通过对空间成像进行分析来判断是否需要修复。通过验证工艺的挑选,就能够只对关键缺陷进行修复,大大减少缩短光罩加工以及出货的周期。随光罩所对应的光刻工艺的节点不同,从早期的激光修复,到后期的聚焦离子束(FIB)修复,如今最尖端的节点引入了电子束修复工具。

此外,针对某些特殊的软缺陷,也有使用原子力显微镜(AFM)的微机械修复技术。

总之,因为光罩上的图形会被重复缩印到晶圆上,缺陷的存在会严重影响良率,特别是single die上的缺陷更是致命,所以零缺陷的光罩对光刻工艺至关重要。完成修复和验证后,光罩会被清洗去除残余颗粒和化学沾污,封膜后出货到晶圆厂的光刻产线。

为何光罩厂要扩建

如同晶圆厂一样,光罩厂也需要在无尘室中运营,遵守半导体行业的产品控制和质量管理原则。单片光罩的生产周期也远远大于晶圆,设备本身也耗资巨大,因此常年以来,光罩生产的设备和材料也好,还是光罩厂本身也好,都是固定的玩家队伍,鲜有新鲜血液的流入。但随着近些年的国际环境和行业情况发生了变化,使得大量新光罩厂的兴建和旧光罩厂的扩产得以顺利推进。

首先,由于近年来美国制裁的影响和一些独立光罩厂的出货周期大幅延长甚至受限,使得晶圆厂开始考虑自主可控并且安全的供应链。对于原本被第三方外资把持的本土光罩制造行业来说,本土独立光罩厂的强势崛起背后有着强大的需求保障。不仅是出货量的需求,中国大陆地区的凸版和PDMC的光罩生产能力,不足以满足本土先进制程的产线,而具有先进制程节点光罩生产能力的新本土光罩厂,在产品竞争力上也给出了满意的答复。

其次,随着国内的芯片产能增量巨大,芯片设计公司也相继推出了各种不同类型和型号的芯片,使得所需的光罩种类和数量激增,自主可控的本土光罩厂也成为一种确保交期的可选项,无论是自建还是独立光罩厂,都希望能在这巨大的市场中分到一杯羹。

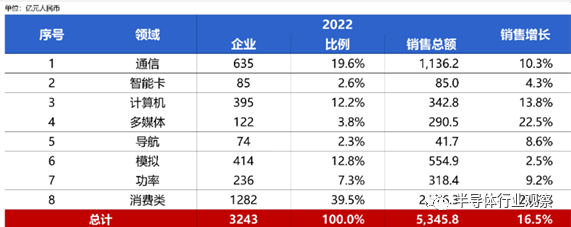

如下表所示,在2022年,国内芯片设计企业参与的所有芯片种类设计的销售额都有很大增长,现有市场的光罩产能明显已经无法满足需求。同时计算机,通信和消费类芯片所需先进制程比例很高,光罩需求进一步扩大。

图源:中国半导体行业协会集成电路设计分年会2022

所以,由于光罩的需求激增,独立光罩厂的价格不仅上涨10%~25%,甚至连交期也延长到原来的4倍~7倍,这对于晶圆厂来说自然是难以接受的。基于上述理由,新光罩厂的建立和现有光罩厂的扩产成为了本土半导体产业的当务之急。同时,不仅仅是光罩产能,光罩基板的需求也是关键。就像做菜,有了灶头,也不能没有下锅的菜,所以也就不难理解国产光罩基板项目的重要性了。

当下,无论是晶圆厂还是光罩厂的建设都如火如荼,背后不仅仅是来自美国制裁的影响,更是基于本土市场强烈的需求增长。相比晶圆厂,光罩厂的材料和设备的国产化进度也远远落后于晶圆厂。尽管激进地追求全盘国产化并不可取,但是这背后的需求也是本土材料和设备供应商的蓝海,前景广阔。

目前,本土光罩厂所生产的光罩已经覆盖了28nm以上的成熟制程节点,并积极为扩大先进制程的需求做进一步扩产。但同时我们也应该清醒地认识到,除了设备工艺能力的限制外,本土光罩厂对先进光罩包括成熟光罩在内的认识还是有欠缺的。本土光罩厂应当加强与设备以及材料供应商的合作,加深对工艺的理解,合作开发更适合自身的定制化设备和软件功能,全方位提升光罩的性能指标和良率。

随着这些年国内集成电路产业的高速发展,无论是晶圆厂或是光罩厂都出现了巨大的人才缺口,因此整个人才体系的培养也必须建立在循序渐进的基础上,频繁的人员流动带来的伤害是巨大的,这点必须被清醒地认识到。去年10月7日的美国禁令又一次充分使我们认识到,依靠高薪的外部人员引进并不能长久,只有土生土长的人才和技术才能落地生根,枝繁叶茂。

总之,本土光罩厂的大建序幕已经拉开,这也必将补齐本土芯片产业链的又一块版图。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:某8