焊接集成“老兵”华恒股份冲刺北交所

1月19日,昆山华恒焊接股份有限公司(以下简称:华恒股份)收到北交所上市申请文件的审核问询函。

据了解,华恒股份成立于1995年,在焊接领域深耕多年,并于2015年成功登陆新三板。2021年5月14日,全国股转公司发布了拟调入创新层的挂牌公司(简称拟进层公司)初筛名单,共计275家公司拟调入创新层,华恒股份成功入选。

华恒股份是国内具有较强竞争力的智能制造系统解决方案提供商,其业务主要围绕工程机械、石油化工、轨道交通、船舶制造、航空航天、海洋工程等下游领域客户的应用场景和生产工艺需求,提供包括方案规划设计、成套设备生产、安装调试、售后技术支持等环节在内的智能制造一体化解决方案,形成了自动化焊接(切割)装备、自动化焊接生产线和智能物流仓储系统等系列智能制造装备。

其中,自动化焊接(切割)装备主要包括焊接机器人工作站、焊接专机、全位置管焊设备和自动化切割设备;自动化焊接生产线主要包括焊接机器人生产线和焊接专机生产线。

2020年,华恒股份成功入选工信部智能制造系统解决方案供应商推荐目录,并凭借较强的技术研发能力和丰富的智能制造项目经验,完成了徐工集团年产4万台装载机智能焊接车间、沪光电器汽车线束智能制造车间、三一集团水泥泵车数字化工厂及起重机支腿智能制造车间等多个智能制造产业示范项目。

在创新方面,华恒股份的表现也颇有可圈可点之处。

1、先进的焊接工艺技术

华恒股份将先进的焊接工艺技术应用在产品中,是国内少数具备“P+T 焊接专机及生产线”自主研发和生产能力的企业。该产品配有两把焊枪,应用了“双枪复合 P+T 焊接工艺”,前枪采用电弧能量集中的等离子焊接,直接将工件进行穿透,对于厚度 3-10 毫米的板材无需开坡口,大幅提升效率和节约成本,从而实现单面焊双面成型;后枪采用电弧柔和的氩弧焊接,对焊缝进行填充盖面,最终获得的焊缝成型均匀、美观。

2、机器人系统集成技术

以华恒股份自主研发、生产的挖掘机X架机器人焊接系统为例,该机器人焊接系统由柔性三轴龙门架、顶置式除尘罩、两轴变位机及液压工装夹具等组成,能够适应市场上大多数型 号的挖掘机X架的自动化焊接,实现了人机分离,大幅提高了生产效率。变位机与龙门架搭配使用,通过将工件位置调整,实现焊接机器人以最佳姿态对工件进行焊接,从而保证工件焊达率、焊缝质量及美观性。除尘罩有效解决了焊接过程中烟尘的外排污染问题。工装夹具上安装有工件在位检测传感器以及工件到位检测传感器,保证设备的安全性和可靠性。

3、复杂装备自适应在线设计智能焊接系统

该系统用智能算法对焊接路径规划方法进行优化并建立机器人焊接路径规划的数学模型,提高对多种工况的适应能力。采用点激光扫描实现机器视觉采集,完成对工件的扫描重构,过滤大偏差视觉信号,计算焊缝的真实位置,对工件进行快速建模,生成最优焊接路径,实现智能点激光视觉感知。

从本次募资用途来看,华恒股份拟募资约2.3亿元(人民币,下同),主要用于长沙华恒智能制造生产基地改扩建、智能机器人控制系统的研发以及补充流动资金,其中,各项拟投入募集资金分别为1.5亿、0.3亿、0.5亿。

然而,表面光鲜的华恒股份,却被北交所的一记问询函戳中了“痛处”。

近三年,三一集团始终为第一大客户

北交所在问询函中指出,根据申报材料,2020年至2022年上半年,华恒股份对三一集团有限公司及其关联方(以下简称三一集团)的销售金额占公司主营业务的收入比例分别为20.38%、18.64%、50.96%。此外,华恒股份的第三大股东,三一重能股份有限公司同时还是三一集团实际控制人控制的企业。

根据问询函,三一集团自2020年开始始终为华恒股份第一大客户。

同时,高工机器人发现,尽管2022年上半年华恒股份对三一集团的销售占比大幅上升,但从招股书披露数据来看,2019年至2021年,华恒股份综合毛利率分别34.98%、31.23%、30.02%,2022年1-6月,华恒股份的综合毛利率降至24.15%。

就此,北交所要求华恒股份说明2022年上半年三一集团销售占比大幅上升的情况下,毛利率大幅下降的合理性;并结合对三一集团主要项目合同约定情况、实际执行情况、收入确认时点及依据等,说明对三一集团的收入确认是否谨慎合理,是否存在向三一集团压货、通过三一集团调节收入或收入确认时点的情形。

此外,华恒股份还需补充披露各期向三一集团销售的具体情况,包括合作的主体、销售的内容、金额、占比、销售数量、单价及毛利率等情况,说明向三一集团获取订单的方式及合法合规性、定价方式和定价原则、是否存在长期业务合作协议安排、合同到期后如何安排,是否存在(潜在)关联关系或特殊利益安排,并补充说明公司是否存在大客户依赖风险。

但截至发稿,仍未看到华恒股份方面有相关信息发出。?

毛利率呈逐年下降趋势

从营收上来看,2019年-2022年1-6月,华恒股份的营收分别为5.77亿、6.78亿、8.94亿、3.83亿,远低于其罗列的可比公司平均水平,分别为8.47亿、11.75亿、15.18亿、8.66亿。

毛利率方面,报告期内,华恒股份的毛利率分别为34.98%、31.23%、30.02%、24.15%,呈现出逐年下滑趋势。对此,华恒股份表示,主要原因系市场竞争加剧及新冠疫情等因素影响。

从主营产品销售占比来看,自动化焊接(切割)装备仍是华恒股份的销售大头,报告期内,其占比分别为54.45%、54.95%、50.78%、43.93%;而作为第二大销售支撑,自动化焊接生产线的销售占比则呈现出逐年上升的态势,分别为26.49%、26.13 %、34.02 %、36.63 %。

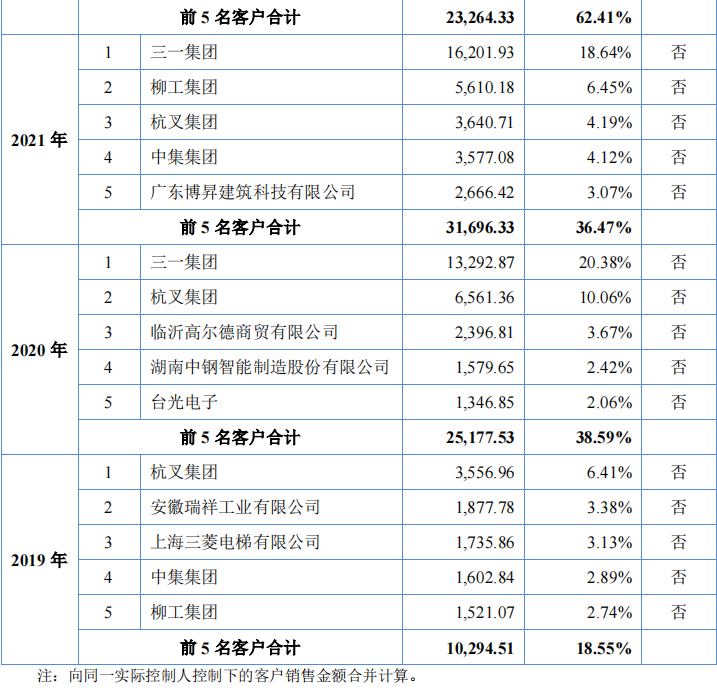

从前五大客户销售情况来看,报告期内,华恒股份前五大客户的销售收入分别为1.03亿、2.52亿、3.17亿、2.33亿,占公司当期主营业务收入的比例分别为 18.55%、38.59%、36.47%和62.41%。由此不难发现,华恒股份客户集中度逐年提高。若未来公司主要客户因宏观经济周期性波动或其自身市场竞争力下降导致经营状况发生重大不利变化,或其产品无法继续满足主要客户需求,将对其经营业绩产生不利影响。

除此之外,华恒股份还面临着两大挑战:第一、资金需求较大,融资渠道单一;第二、人才供给不足。而以上种种,或许也将会成为华恒股份在冲击北交所途中的一大阻碍,倘若不能厘清个中利好关系,调整业务模式并摆脱对前五客户的逐年依赖,那么在接下来的冲刺中极有可能会陷入被动局面。