新获特斯拉订单超30亿元!这家国内汽车Tier1怎样做到的?

新获特斯拉订单超30亿元!这家国内汽车Tier1怎样做到的?

2022年,对于汽车安全业务龙头均胜电子来说,是业绩反转的一年。

2022年累计新获订单超750亿元,其中新获特斯拉订单超30亿元

近日,均胜电子在互动平台上表示,受益于汽车产业新能源化和智能化的持续变革和发展,2022年以来公司新订单获取较为强劲,累计新获订单超750亿元,其中新能源汽车领域占比超60%达到450亿元。

值得注意的是,这450亿订单里面包含汽车电子及汽车安全多种细分产品,客户范围涵盖了国内外知名造车新势力、头部自主品牌以及全球主流知名外资品牌等企业。当然,这其中也包含了特斯拉的30亿元新订单。

在订单满载的情况下,2022年均胜电子业绩实现了扭亏为盈,形成困境反转。据均胜电子公告,2022年公司将实现总营收为497 亿元,同比增长约 9%,其中汽车电子业务实现营业收入约 153 亿元,同比增长约 15%。汽车安全业务实现营业收入约 344 亿元,同比增长约 6%;归属于母公司所有者的净利润预计为3.21亿元~3.61亿元,与上年同期相比增加40.74亿元~41.14亿元。

事实上,2022年能够做到业绩预盈,对于均胜电子来说,仅是一个稍微努力下就能实现的小目标而已。

作为我国乃至全球汽车电子与汽车安全顶级供应商,均胜电子成立于2004年,2008年成为大众、通用核心供应商,并且在2011年公司在上交所上市成功。

此后,公司开启了全球化步伐,先后收购了德国 PREH、德国 QUIN、美国 KSS 以及日本高田(PSAN 业务除外)等资产,逐步实现全球化和转型升级的战略目标。

均胜电子主要并购案例

资料来源:均胜电子

发展至今,均胜电子拥有汽车安全、汽车电子两大事业部,并设智能汽车技术研究院、新能源研究院2大研究院,形成汽车安全系统、智能座舱、智能驾驶、新能源管理等业务齐头并进的良好局面。目前,公司在 30 个国家拥有员工逾 4 万人,并于全球各汽车主要出产国设有3个核心研发中心和配套工厂,掌握着汽车安全和汽车电子领域的核心技术。

近十年来,除了2021年受全球新冠疫情、芯片短缺、汽车供应链体系震荡等因素影响, 公司对汽车安全事业部相关资产组计提商誉减值准备约 20.2 亿元导致公司出现巨额亏损外,其余年份公司业绩都非常稳定,尤其是从2018收购日本高田后,公司每年营收都维持在400亿元以上。因此,在这种情况下要想实现扭亏为盈,只要把成本和费用稍微管控下就可以实现,而从公告披露的扭亏原因来看,均胜电子确实也是这么做的。

扭亏为盈似乎容易理解,但大家可能更关心的是均胜电子作为国内的汽车Tier1厂商,为什么能够在2022年单年度就能够拿下特斯拉的30亿元订单?下面,芯八哥从均胜电子的业务层面,来给大家做一一拆解分析。

汽车安全类业务全球排名第二,已经基本实现国内外主流 OEM 及Tier1厂商全覆盖

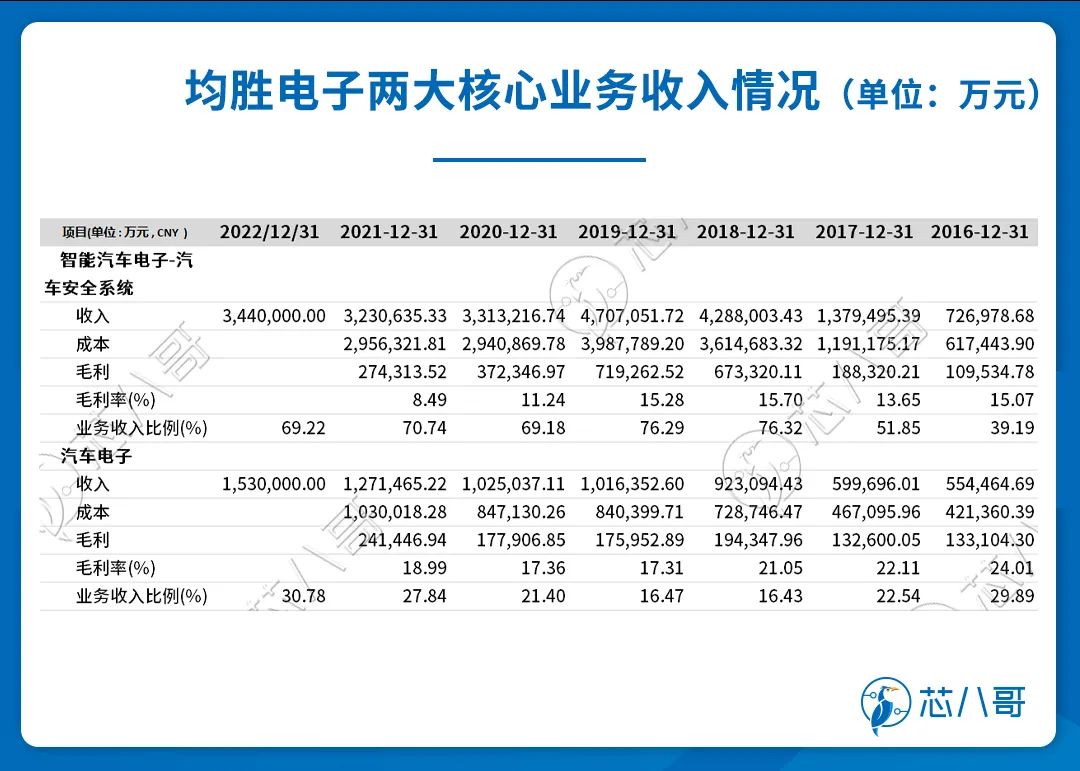

从业务构成来看,均胜电子目前主要有两大核心业务,一个是汽车安全业务,从2016年收购KSS后,该业务比例就提高到了50%以上,目前在公司业务中稳定占比已经达到70%左右;另外一个是汽车电子业务,该业务较为稳定,目前占比约30%左右。

资料来源:wind

在汽车安全领域,均胜电子是全球移动出行安全领域的领导者,为汽车和非汽车市场提供关键性安全部件、系统和技术。公司汽车安全业务主要包括主、被动汽车安全、集成安全系统和其关键零部件的设计、开发及生产。目前,公司的产品已广泛用于全球60多个客户的超过300种乘用车车型上。

均胜电子主动安全VS被动安全主要布局情况

资料来源:公司官网

其中,主动安全方面,通过提前预警和避险,以避免碰撞事故的发生,其提供最大的安全保护乃至拯救生命的意义远比传统的被动安全保护要大。均胜电子主动安全领域目前主要涉及安全类自动化技术、事故预防及保护系统等核心技术,例如驾驶员监控系统(DMS)、高级驾驶辅助系统、智能传感器、主动式车身面板、车辆火灾保护系统和新能源汽车高压电池断开装置等。

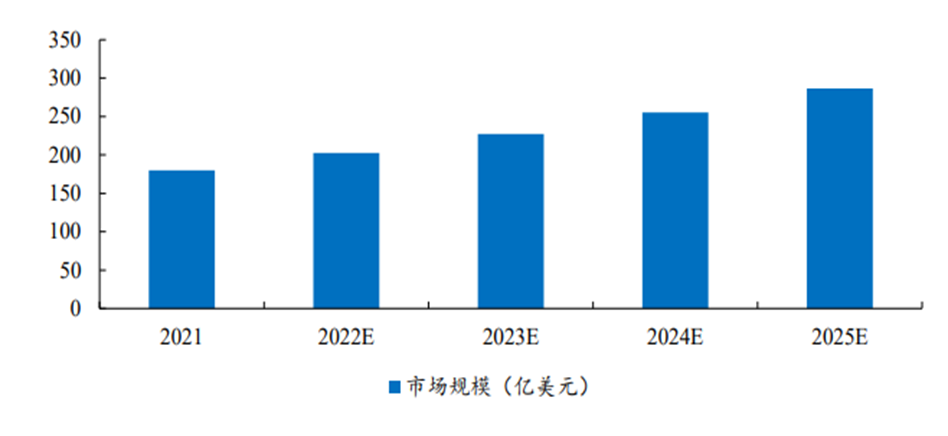

被动安全方面,是保护各个年龄层驾乘者的重要保障,包括安全气囊、安全带、智能方向盘和气体发生器等产品。近年来,在生命安全至上的设计理念驱动下,全球各国朝着更高的安全标准、更严格的法规和日益严格的评级框架发展,带动了车辆被动安全单车价值的迅速提升。据奥托立夫年报数据,2021年被动安全单车价值量约 225 美元,市场规模约180 亿美元。伴随汽车产量的增加与单车价值量的提升,预计 2025 年全球被动安全系统市场规模近 290 亿美元。

全球汽车被动安全市场规模有望持续增长(单位:亿美元)

数据来源:奥托立夫

作为均胜电子的核心主打产品,从安全气囊模块、碰撞传感器,到集成式张力传感器、充气式安全带,还有重要的混合式充气装置,均胜汽车安全系统始终在最新的碰撞保护技术上保持着行业引领者的地位。

为了继续扩大市场占有率,均胜电子正投资20亿元建立均胜安全合肥新产业基地,该智能制造基地包括研发中心、测试验证实验室、乘用车方向盘以及安全气囊生产中心等,计划2023 年投产后,预计将给公司新增乘用车方向盘系统400 万件/年,安全气囊系统 1,000 万件/年的产能。

而在集成安全解决方案方面,均胜电子集成安全解决方案代表着安全产品创新的尖端技术方向,产品包括视觉与雷达系统、高级传感器和机电一体化产品、事故预防及保护系统、个人安全保护和主动转向系统等。公司产品不仅能实现安全系统间的集成,还能与智能驾驶、智能座舱等有关产品集成应用。

从行业竞争格局来看,由于汽车被动安全行业进入门槛较高,因此份额主要集中在个别厂商手中。根据wind的数据,2021年奥托立夫市占比为43%,均胜电子占比为26%、采埃孚占比约24%,三者全球市场市占合计约 93%,市场高度集中。

料来源:wind

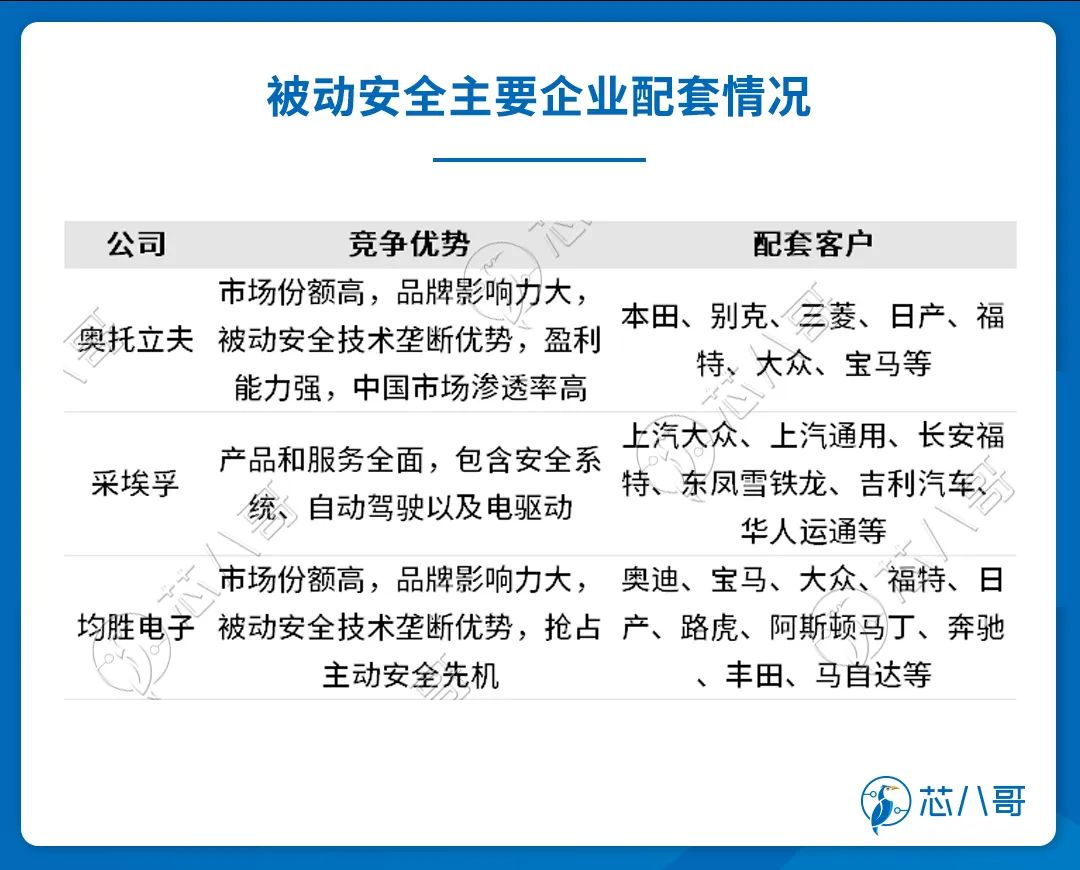

从配套情况来看,奥托立夫是全球最大的安全气囊生产厂家,其市场份额高、品牌影响力大,被动安全技术有明显的垄断优势,中国市场渗透率较高。其主要客户比较集中,以德、日、英系车企为主,雷诺日产、丰田、大众等前五客户收入贡献比为51%;采埃孚-天合的产品和服务全面,业务主要重心在自动驾驶和电驱动上,主要客户包括上汽大众、上汽通用、长安福特、东风雪铁龙、吉利汽车、华人运通等。

资料来源:芯八哥整理

均胜电子安全系统业务主要是收购方式展开,经过多年的整合与发展,在安全领域均胜电子的客户已经实现国内外主流 OEM 及全球知名 Tier1厂商全面覆盖。国外客户主要有奥迪、宝马、大众、福特、日产、路虎、阿斯顿马丁、奔驰、丰田、特斯拉等,国内主要包含上汽、比亚迪、蔚来、理想、小鹏、吉利、长城等自主及新势力品牌。

均胜电子部分OEM 及Tier1客户情况

资料开源:均胜电子

分产品类别来看,2020年均胜电子在安全带、方向盘两大细分领域市占位列行业第一,安全气囊市占仅次于奥托立夫,位列行业第二。目前,均胜电子为全球所有主流主机厂供货,安全气囊与卷收器年产能均过亿件,方向盘产能过 2000 万件。

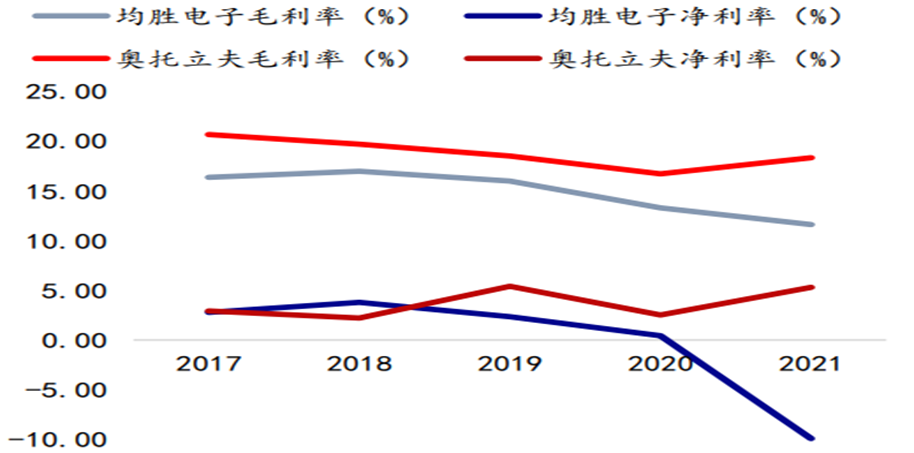

在竞争对手上,均胜电子目前在被动安全领域最大竞争对手为奥托立夫,在毛利率与净利率方面,奥托立夫近五年毛利率稳定在 20%左右,净利率稳定在 5% 左右。对标安全行业龙头奥托立夫,均胜电子的毛利率、净利率仍有较大的提升空间,未来均胜安全业务收入规模有望进一步扩大。

均胜电子VS奥托立夫毛利率及净利率对比情况

资料来源:wind

汽车电子业务已实现智能化、电动化、网联化的全覆盖,未来利润提升空间巨大

在汽车电子领域,均胜电子锚定智能座舱/网联系统、智能驾驶、新能源管理系统等新赛道,着重发挥汽车电子事业部以及新能源和智能汽车技术两大研究院的优势,不断引领科技革命和产业变革。

(一) 智能化:智能座舱、自动驾驶自研与合作双驱动

智能座舱方面,均胜电子能够为客户提供一套完整的智能座舱解决方案,基本涵盖了人与汽车进行交互的主要外在智能操作、按键产品和内在软硬件控制与服务产品,具体包括智能座舱域控制器、信息娱乐系统、各类智能人机交互控制系统、全球云端服务、导航系统、软件服务等。

除了自研外,近年来均胜电子也在积极开展与产业链上优秀企业的合作与赋能,以共同推动行业的变革和发展。

例如,公司与华为在智能座舱领域已展开深入合作,其合作范围已扩大至华为Inside及华为智选的所有车型。目前双方正在全力推进阿维塔等自主品牌智能座舱域控相关产品的量产落地;此外,公司还与高通合作,其中最新一代的智能座舱域控制器可以支持高通第三代智能座舱芯片(高通 8155) 等多款座舱芯片,相关方案也已经逐渐搭载于多家主机厂的不同车型上。

截至目前,均胜电子在智能座舱业务上已经积累了大众、宝马、奥迪、通用、福特、特斯拉等非常多的优质客户。在与上述整车厂保持密切合作的同时,近年来公司也陆续拓展了包括南北大众、长安福特、吉利汽车在内的主流合资及自主品牌客户。

均胜电子汽车电子业务主要布局情况

资料开源:均胜电子

智能驾驶方面,均胜电子公司智能驾驶主要产品包括激光雷达、智能驾驶域控制器、导航引擎、定位引擎和自动泊车引擎等软件技术与服务。目前,公司智能驾驶业务正着力构建智能驾驶全栈能力,加快 L2++至L4级高级辅助驾驶及自动驾驶域控制器和功能模块的研发,将率先在可量产、车规级的智能驾驶域控制器等方面取得突破。

在芯片上,均胜电子主要采用合作的方式,与英伟达、地平线、Ambarella、NXP 、图达通等厂商建立合作关系,公司智能驾驶域控制器产品将搭载相关芯片,针对不同级别的智能驾驶及不同类型的客户群体进行开发,预计多款车型陆续在2023年实现定点和量产。

(二)电动化:800V高压领域2022年新获订单超90亿元

在电动化方面,均胜电子的新能源管理系统技术储备较为完善,已具备12V、48V、400V、800V等全电压系统的研发与制造能力,主要包含电池管理系统(BMS)、车载充电机(OBC)、无线充电系统、高压快充、充电升压模块(Booster)、DC/DC转换器、智能充电桩等产品,能够快速响应整车厂电控模块多合一的新趋势。

?资料来源:均胜电子

值得强调的是,在800V高压领域,早在2019年均胜电子就已在全球率先为保时捷全新电动跑车Taycan配套供应800V高压快充产品,并持续为电动化中的全球车企提供一体化充配电整体解决方案,应用范围覆盖新能源汽车充电、放电以及电压转换等场景。2022年期间,公司在该领域继续维持快速发展态势,已累计新获订单超90亿元。

(三)网联化:2022年新获智能网联类项目定点总金额约80亿元

在智能网联方面,均胜智联拥有超过20年的全球顶级车厂Tier1服务经验,导航信息娱乐系统配套大众、奥迪、福特等全球知名OEM,5G-V2X量产配套蔚来、南北大众、高合及华人运通等OEM,在多传感器数据融合、整车OTA、信息安全等方面均拥有较强的竞争力。

截至目前,均胜电子2022年累计新获智能网联类项目定点全生命周期总金额约80亿元。未来,公司将加强智能网联技术的领先性与业务深度,进一步推进包括V2X等技术以及产品在更多的知名整车厂商中定点应用。

(四)基于较高的收入基数,未来汽车电子业务利润仍有较大的提升空间

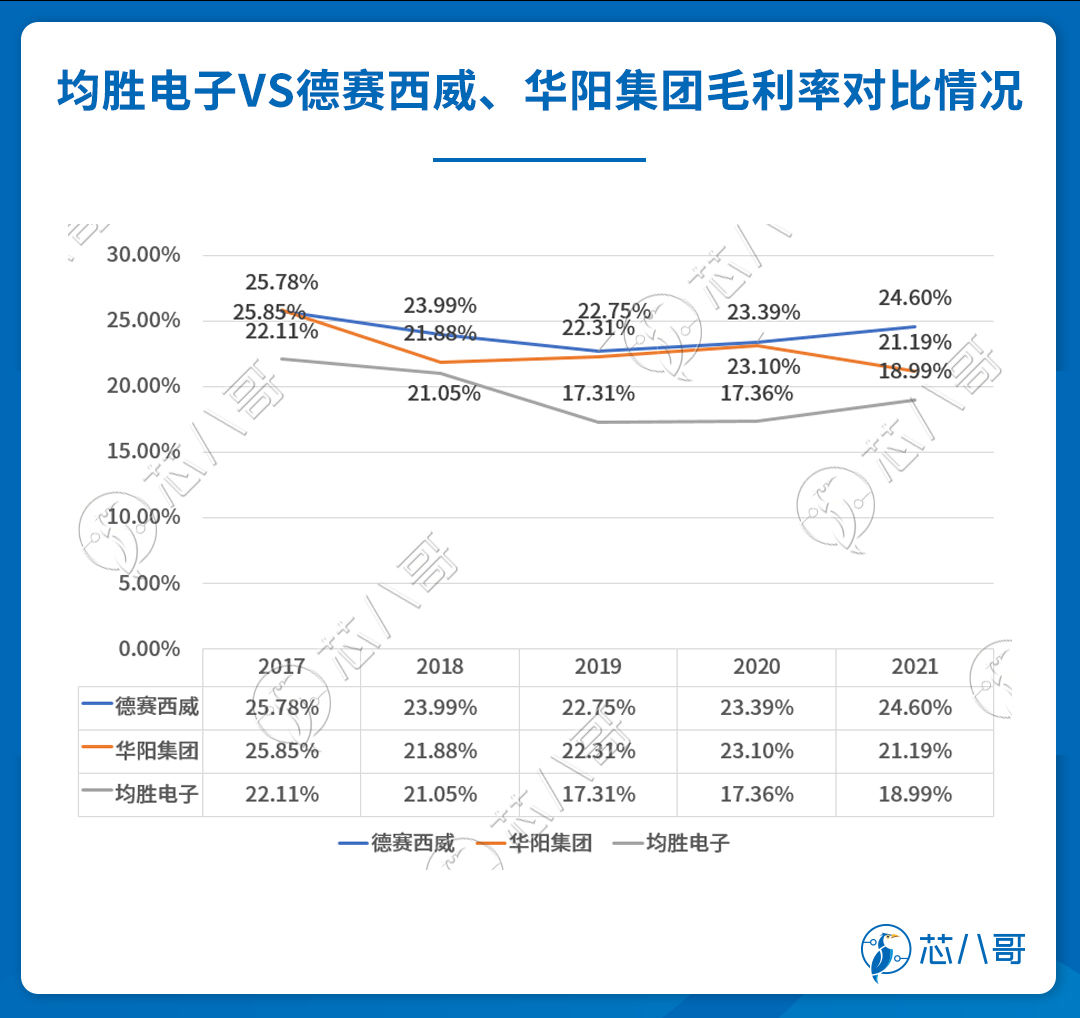

在汽车电子领域,虽然均胜电子的收入占比不高,仅30%左右,但基于其较高的营收水平,公司在这一块业务2022年的营收也已经达到153亿元,这相当于国内同行业竞争对手德赛西威和华阳集团2022年收入的总和。

资料来源:wind

不过,从毛利率来看,均胜电子近5年平均毛利率仅19.36%,和华阳集团、德赛西威分别相差3.51和4.74个百分点,随着公司汽车电子产品竞争力的加强以及成本、费用的改善,未来这一块利润仍有较大的提升空间。

作为我国汽车tier1龙头企业,均胜电子近年来订单持续增长,早在2022年2月,公司累计在手订单金额(全生命周期)就超过了2950亿元,其中汽车安全业务、汽车电子业务分别为2200 亿元、750 亿元,如果再加上2022年期间新获取的700亿元左右的订单,公司累计在手订单已经接近4000亿元。这些订单一般会在未来5年内逐步投产交付,将会给均胜电子带来明显的业绩支撑。

而和特斯拉的合作,其实在很多年前就已经开始。

早在2015年,均胜电子控股子公司德国普瑞就获得了美国特斯拉公司新能源汽车电池管理系统传感器及相关零部件的采购订单,不过当时金额不大,不超过2014年营业收入的10%。随着特斯拉汽车销量的快速增长,近年来双方合作金额不断加大,公司已经能为特斯拉提供安全带、安全气囊、方向盘、电池管理系统及相关传感器等多种产品,2019年公司供货特斯拉相关的收入已经达到了20亿元。

因此,在双方合作源远流长的情况下,均胜电子2022年新获特斯拉订单超30亿元也就不足为奇了,毕竟特斯拉2022年在全球总共交付了131万辆汽车,相比2021年增长了40%,虽最终销量未达目标,但特斯拉销量的持续增长确实让均胜电子相关业务的金额也逐渐水涨船高。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。