国产半导体,争一口“气”

卖水是一个回报很高的行业,毛利率一度达到 60%,而卖气,或许也是一个好生意。作为最大的工业气体供应商,法国液化空气集团近年毛利率持续保持在 60% 以上,近 12 个月毛利率也达 55%。

硬科技领域,气体极少会被谈及,但它比想象中要重要得多。去年,地缘政治摩擦导致氖气价格飙升 20 倍,即便是如此天价,依然卖到抢手。这是因为电子气体对现代智能制造来说,就相当于是人与空气的关系,没有它一切生产也将会随之停摆。

时间来到现在,在国产电子气体逐渐加大产能之下,氖气价格已经出现明显下跌 [1],那么国产现在究竟发展到哪一步了?

付斌 | 作者

李拓 | 编辑

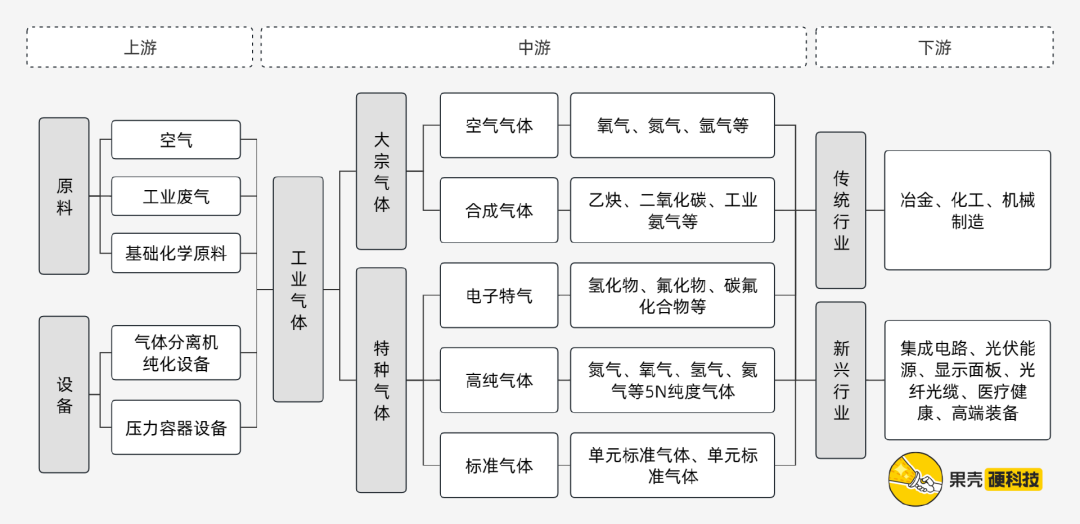

几十种口粮喂出来的产品

任何电子产品都逃不开电子气体,它是重要的基础性原材料,被喻为工业制造的“血液“或”粮食”。

广义上,任何用于电子工业生产的气体,都归属于电子气体范畴,而在狭义上,电子气体又特指半导体行业所用电子特种气体。[2]

行业中,更偏向于广义的解释。在《战略性新兴产业分类 (2018)》中,电子专用材料制造重点产品部分将电子气体分为电子特种气体和电子大宗气体两大类 [3],二者对制造都极为重要。

电子大宗气体与特种气体应用广泛,涉及集成电路制造、光伏制造、显示面板制造等领域,不同领域间所用气体存在一定交集:

电子大宗气体多充当环境气、保护气、载气,用于高温热退火、保护气体、清洗气体等环节,常见气体包括氮气(N2)、氢气(H2)、氧气(O2)、氩气(Ar)、氦气(He);

电子特种气体贯穿半导体和微电子工业各个工艺流程,如清洗、沉积、光刻、刻蚀、离子注入、成膜、掺杂等环节,常见气体包括硅烷(SiH4)、锗烷(GeH4)、溴化氢(HBr)、磷化氢(PH3)、砷化氢(AsH3)、乙硼烷(B2H6)、一氧化二氮(N2O)、六氟化硫(SF6)、六氟化钨 (WF6)、三氟化氮(NF3)、四氟化碳(CF4)、三氯化硼(BCl3)、三氟化硼(BF3)、三氟甲烷 (CHF3)、六氟乙烷 (C2F6)、二氯二氢硅烷(Si2H2Cl)、四氟化硅 (SiF4)、正硅酸乙酯 [(C2H5O)4Si]、八氟丁烷 (C4F8)、高纯氨气(NH3)、高纯氯气(Cl2) 等。[7]

其中,三氟化氮(NF3)、硅烷(SiH4)和氨气(NH3)是集成电路制造、光伏制造、显示面板制造领域的三大主要气体。

需要强调的是,电子气体在薄膜沉积环节能够发挥不可取代的作用,是形成薄膜的主要原材料之一,比如说,多晶硅便是由硅烷(SiH4)沉积所得。

打个比方来说,就像利用物理或化学的方法,将电子气体变成固体,从空中均匀地撒下,最终形成一层薄如白纸的膜,随后精细的电路都会绘制在这张白纸上。[8]

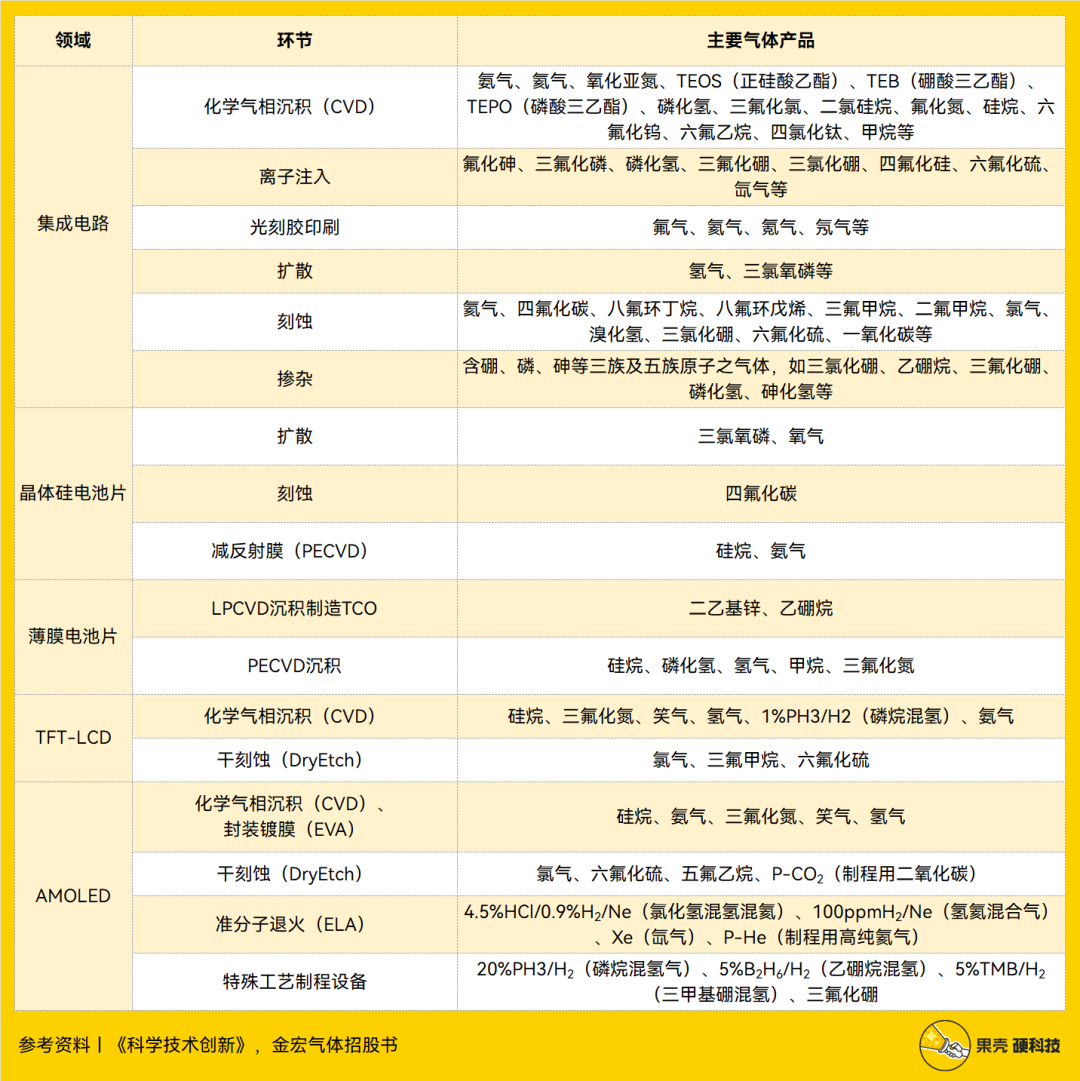

电子产品都是大胃王,一款产品需要几十甚至上百种电子气体。以集成电路为例,涉及电子气体约 100 多种,核心工段约 40~50 种 [10]。虽然每种气体用量并没有很大,但种类繁多,整体用量就变大了。从全球市场占比来看,硅烷约为 22%,三氟化氮为 13%,离子注入气为 10%,氟碳类为 6%,六氟化钨为 4%,笑气为 4%,锗烷为 3%,高纯氨为 3% 以及大量其它气体。[11]

造不同的产品,对电子气体的要求也不同,其中用于制造集成电路的电子气体规格最高。通常,光伏能源、光纤光缆领域审核认证周期为 0.5 年~1 年,显示面板为 1 年~2 年,集成电路领域则需 2 年~3 年。[12]

以当前电子气体市场来看,集成电路市场最具活力、最先进、最具竞争力,太阳能制造商则需要能够同时提高产量、提高电池效率、降低制造成本的电子气体供应方法,平板显示屏制造商需要大规模的超纯气体供应。[13]

工业气体本身是一个较为传统行业,加了一个前缀的电子气体又有何不同?相比传统的工业气体,电子气体要求更严格,技术难点更多,具体包括:

电子产品都是洁癖

电子气体对纯度的要求比其它行业要高得多。任何微小的气体纯净度差异,如氧气、水分、金属、颗粒等杂质,都会导致产品性能降低甚至报废。为保证成品质量,电子气体要同时满足超纯和超净两个要求。

纯度是电子气体质量最重要的指标。通常,行业会使用 N 来衡量纯度,N 前面数字越大纯度越高。电子气体纯度往往要达到 5N 以上级别,甚至需要达到 6N、7N 以上。此外,电子气体还要将金属元素杂质含量净化到 10-9 级~10-12 级。

对产品来说,电子气体一定是越纯越好。就拿集成电路来讲,制程工艺已从 28nm、14nm、7nm、5nm 提升至 4nm / 3nm,这意味着任何肉眼不可见的细小差别都能对生产造成影响,更纯的电子气体才能保证生产的器件在性能、集成度、成品率等方面不会出现差错。[15]

不过,看似只是在小数点后增加一位数字,实际会是一次技术大升级。越纯的东西,越难造,电子气体纯度等级每提高 1N,意味着粒子、金属杂质含量浓度需要降低一个数量级。

为了追求更极致的纯,电子气体生产全流程都将迎来技术升级,涉及气体合成、分离与提纯、混配(如为混合气)、容器处理、充装、分析检测等工序,相关技术包括气体合成、深度纯化、混合气配置、ppm / ppb / ppt 级杂质的分析检测技术、配套器件及气瓶和管路。

不同气体特性千差万别,任何环节都不能疏漏。简单来说,气体供应商首先会对上游原料工业气进行全面分析,其次根据杂质成分复杂程度设计生产工艺和设备,最后采用在线自动监控设备进行高精度分析。 [12]

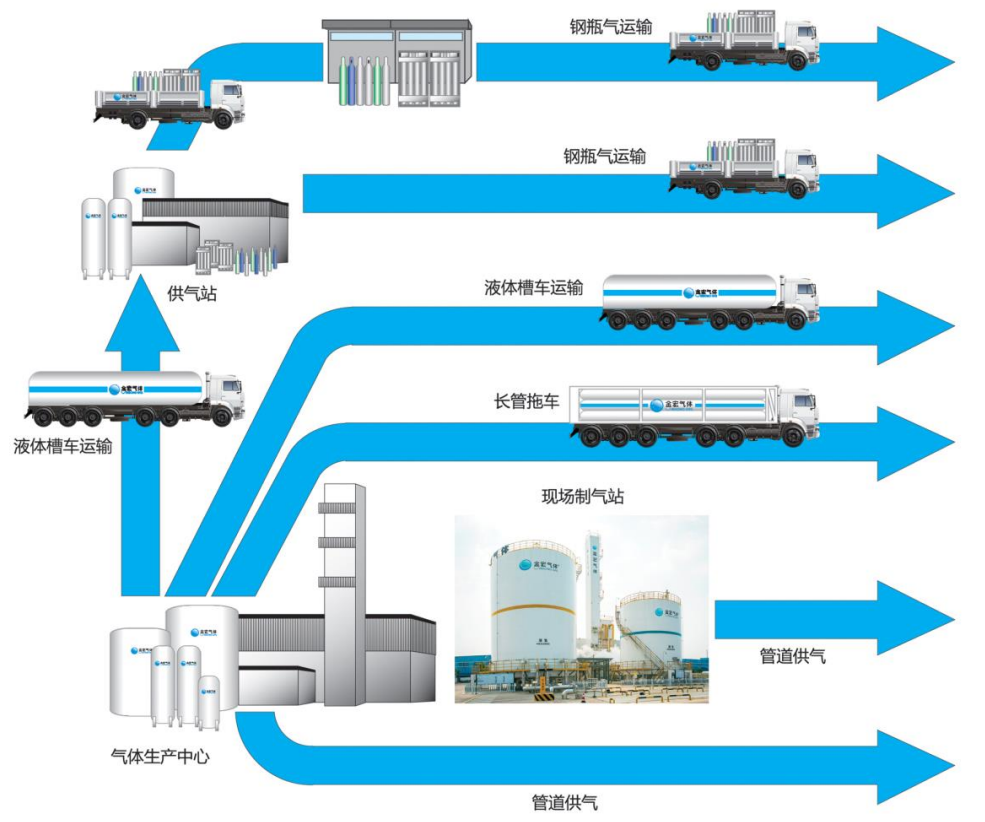

能造也得能运

电子气体的运输要求比传统行业要高得多。首先,高纯度气体从出厂到实际生产的路途或许很近又或者很远,中途都会有污染风险,在电子气体生产和运输中,需借助专业的包装存储容器、气体输送管线、阀门和接口,以保证气体纯度,并严格按照安全生产、安全运输等规程操作 [16];其次,一些电子气体特性不稳定,长时间运输还会带来自发分解,亦或是强腐蚀性带来的杂质含量提高的问题;另外,许多电子气体本身还是被人熟知的剧毒气体,这种危险化学品的包装、运输拥有严格的规定。

不得不说,种种难题必然会造成成本的提升。比如说,现阶段我国的大部分高端气体几乎完全依赖进口,进口繁琐的手续与长周期使得气体价格比国产气体贵 2~3 倍甚至更多。[17]

当然,除了长距离运输,电子气体行业也拥有一种 TGM(全面气体及化学品运维管理服务)的供气模式。简单解释,就是为客户提供全流程的供气服务。不过,该模式要求公司具备现场制气经验、专业性和安全管控能力 [18],并不是想做就能做。

用完可别扔

当电子气体竭尽一生,并不意味着终点,必然要面对尾气处理问题。直接排放没有经过完全处理的尾气会对环境造成极大影响,同时也是一种资源浪费,经过回收提纯,电子气体又将重新投入生产中。

比较典型的气体包括:二氧化碳与氧化亚氮是典型的温室气体,经回收提纯后可用于半导体、生物医药、食品加工等行业生产;氢气和天然气经回收提纯后是很好的清洁能源,可用于半导体生产;氯化氢和氯气具有较强的腐蚀性和毒性,经回收提纯可应用于半导体蚀刻、外延、晶体生产等多个环节。[10]

在节能减排与碳中和要求下,亦对尾气处理与回收技术提出了更高的技术要求。

垄断市场中找生意

电子气体是赚钱生意。虽然企业间产品品种结构、下游用气细分市场、供气方式存在差异,且整体利润率与原材料价格、能源供应、电价、市场需求与市场竞争直接挂钩,但行业整体毛利率较高。

从生产总成本上来看,电子气体的占比很低,但它能撬动较为稳定的市场。比如说,电子气体仅占芯片总成本的 5%~6%[19],但下游厂商对电子气体的需求具有刚性和稳定性,导致对价格的敏感度较低,从而使电子气体拥有较强的成本转嫁能力。

不仅如此,电子大宗气体与电子特种气体在整个市场上都有稳定的市场。

数据显示,我国电子大宗气体 2020 年市场规模为 1632 亿元,同比增长 10.49%,预计 2023 年有望突破 2000 亿元,达到 2172.2 亿元,由于细分行业壁垒高,目前国产化率较低 [20];2021 年中国特种气体市场规模预计达 342 亿元,其中电子特气预计达 216 亿元,电子特气占特种气体接近 6 成。[21]

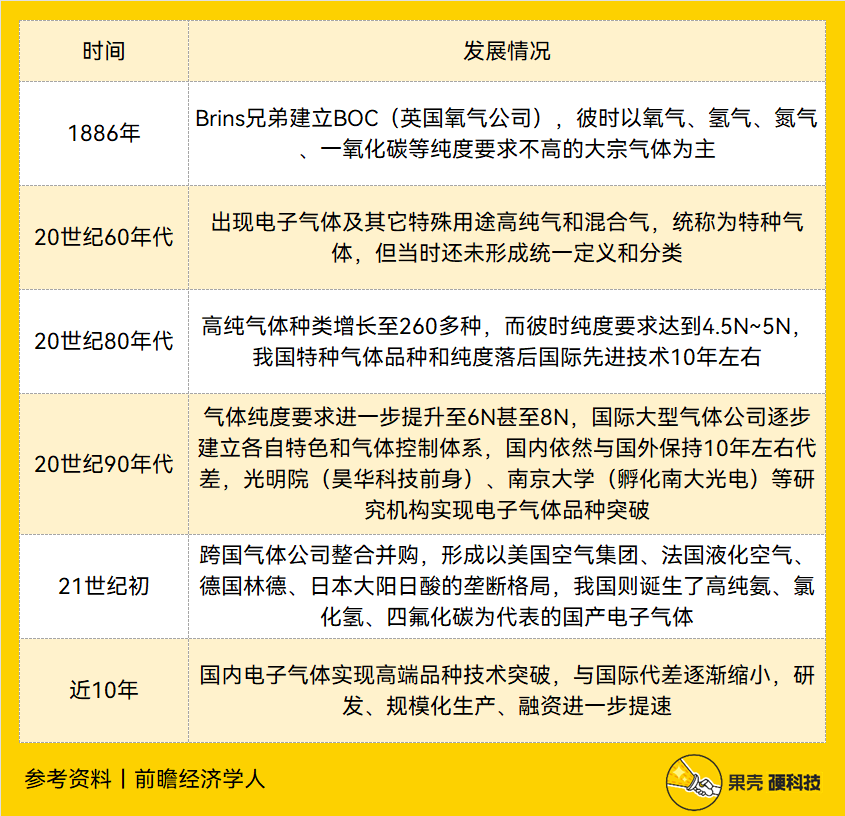

不过,想要拿走这份钱,没有想象中那样容易。纵观整个电子气体的发展史,遵循着由低纯度向高纯度、由百花齐放向整合并购的路线发展,至今已成为技术密集型行业,具备较高行业壁垒,对气源及供应系统有着严苛要求 [22]。我国电子气体行业萌芽于上世纪 80 年代,起步较晚,始终与国际先进产品存在代差。

自 21 世纪初至今,全球电子气体市场持续保持较高的集中度,目前,美国空气化工、德国林德集团、法国液化空气、日本大阳日酸四家海外巨头占据了全球约九成市场。[21]

我国所使用的电子气体也以外资为主,虽然国内部分企业已具备生产高纯电子气体的能力,却很难进入集成电路领域 [23],集成电路所用的电子特气我国仅能生产约 20% 品种 [24],国产化率不足 15%[25]。与此同时,国内高端电子特气几乎全部依赖进口。[26]

虽然前路困难,但发展势在必行,仅从价格上来说,国内高纯电子气体的平均价格便能达到国际的 60% 左右。[27]

国产的钱途在哪里

迄今为止,国内电子气体玩家分为三类:

第一类是以工业气体为主营业务,产品覆盖到部分品种电子气体,代表公司有华特气体、金宏气体;

第二类是专注深耕电子特气的公司,代表公司有派瑞特气、昊华科技、华宇同方;

第三类是电子材料平台型公司,除电子气体外,业务还涉及其它电子材料,代表公司有雅克科技、南大光电。[28]

对比国内外发展情况,国际厂商供应客户均为尖端制造厂商,产品品种覆盖面更广,供气模式也更丰富,大部分可提供 TGM 供气模式。国内则缺乏高端气体技术,同时仅少部分公司拥有 TGM 模式。

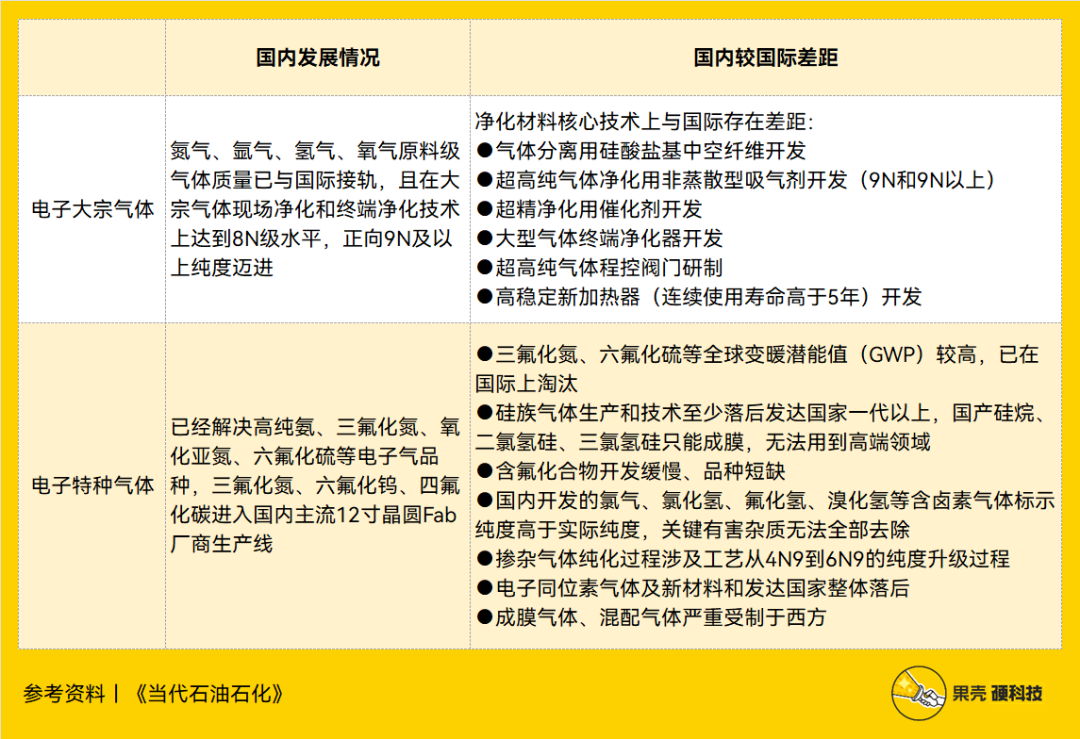

从技术角度来看,虽然我国已在气体提纯技术、容器处理技术、气体充装技术和检测技术上达到国际通行标准 [30],但整体水平仍与国际存在差距:

大宗气体生产方面,我国在净化材料核心技术上与国际有差距;

特种气体生产方面,我国整体技术不过关,并呈供应短缺状态;

管路、阀门及包装物等金属表面处理方面,我国内在制造材料和包装

内部处理技术与国际有明显差距,此外超高纯气用容器和管道以进口为主;

尾气处理与回收技术方面,市场基本被外资垄断;

气体检测技术方面,我国已掌握基础的气相色谱法和化学分析法,部分超痕微量分析检测技术与国际差距大。[31]

从投融资市场上来看,电子气体的热度并不是很高,近两年内相关事件屈指可数,同时新晋公司业务普遍以单一几种气体为主要业务和市场切入点。

对于国内气体发展情况,果壳硬科技团队认为:

原料供应是不得不考虑的问题,事实上,部分气体地理分布极度不均匀,比如说,截至 2021 年底,美国已探明氦气总资源量占全球的 35.33%[32],而美国也掌握了全球 43.6% 的氦气产量 [33],国内应注意特定气体原料供应,同时也应尽可能地建立多种供应渠道;

电子大宗气体与电子特种气体在需求量上相当,两条产线都值得关注,目前国内经营较为分散,国际龙头企业则在气体供应品种上极为全面,相关能力是由并购整合而成,同时持续鲸吞中小型企业或其它公司业务,可以预见的是,未来国内也避免不了整合的大趋势,彼时马太效应或会逐步加重;

大宗气体方面,由于自建供气装置前期投入大,供给应由自建向外包转型,数据显示,2019 年中国工业气体外包率约 55%,同期发达国家外包率则为 80%;[29]

特种气体方面,国际厂商基本均采用 TGM 供气的商业模式,且较为垄断,虽然国内已有少部分厂商已有 TGM 模式,但仍需进一步靠拢;

电子气体属于技术密集型行业,研发难度大,专家建议与高等院校及科研机构加强合作,探索建立电子气体技术创新中心,此外,气体供应商可与电子元器件、软件、整机企业合作联动,通过战略联盟、资本合作、技术联动的方式实现群体跃升;[22]

电子气体标准化有助于行业统一发展,目前我国已制定三氟化氮、三氯化硼、六氟丁二烯和氟甲烷相关新标准,这些标准将很快实施;[30]

政策为市场创造了更多机会,比如说,在工信部发布的《重点新材料首批次应用示范指导目录 (2019 版)》中,高纯氯气、三氯氢硅、氯化氢、氧化亚氮等已被列为重点新材料。[28]

总结来说,国产电子气体整体在高端气体上存在缺口,且在充装技术、尾气处理与回收、检测技术、供应模式上还有突破空间。

而通过多年与外资企业交往,国内企业已普遍认为,外资企业可通过交货期限拖延及定价限制国产 [34]。现如今,打破垄断已成共识,而行业也不应该被一口气扼住喉咙。

References:

[1] The Elec:Prices of neon gas used in chip production starts to drop.2022.1.3.https://www.thelec.net/news/articleView.html?idxno=4351

[2] 吴秀霞.加大电子特气支持力度 提高国际竞争力 [N].中国船舶报,2022-03-16 (003)

[3] 国家统计局:《战略性新兴产业分类(2018)》(国家统计局令第 23 号).2018.11.26.http://www.stats.gov.cn/ tjgz / tzgb / 201811 / t20181126_1635848.html

[4] 亿渡数据:2021 年中国特种气体行业短报告.2021.12.https://pdf.dfcfw.com/ pdf / H3_AP202201041538411774_1.pdf?1641295332000.pdf

[5] 前瞻经济学人:预见 2022:《2022 年中国电子特种气体行业全景图谱》(附市场规模、竞争格局和发展趋势等).2021.12.24.https://www.qianzhan.com/ analyst / detail / 220/211224-6c36133b.html

[6] 民生证券:电子制造之“血液”,国产替代浪潮将至.2023.1.13

[7] 祝大同.日本电子特气业的技术与市场新观察 [J.低温与特气,2014,32 (6):7-11.

[8] SK 海力士:薄膜技术部门:在晶圆上铺设均匀的“绘图纸”.2021.12.13.https://news.skhynix.com.cn/ people-who-put-a-uniform-drawing-paper-on-a-wafer-thinfilm-technology/

[9] 周莉.关于半导体、平板显示行业特气系统构筑的要点分析 [J].科学技术创新,2022,(07):25-28.

[10] 苏州金宏气体股份有限公司:首次公开发行股票并在科创板上市招股说明书.2019.12.6.http://static.sse.com.cn/ stock / information / c/201912/034df3b90f2c46abb9d42662ca9ce885.pdf

[11] 集微网:华特气体:全球电子半导体气体市场规模约 300 亿元,公司占比不足 2%.2021.9.7.https://www.laoyaoba.com/ n/791954

[12] 广东华特气体股份有限公司:首次公开发行股票并在科创板上市招股说明书.2019.10.http://static.sse.com.cn/ stock / information / c/201910/55d0d745165847a1a69bd87ff1e7210c.pdf

[13] 联华林德:https://www.linde-gas.com/ en / images / Electronics_Brochure_LLH_simplified_chinese_jan2019_tcm17-477991.pdf

[14] 东方财富证券:半导体材料系列之二:电子气体,集成电路的血液.2022.5.23.https://pdf.dfcfw.com/ pdf / H3_AP202205201566782555_1.pdf?1653579070000.pdf

[15] 环球网:美半导体也被卡脖子?俄乌冲突下氖气可能断供,专家:中国技术已成熟.2022.2.15.https://world.huanqiu.com/ article / 46p5Ov6mBOC

[16] 马福圈,王磊,刘见华,常欣,万烨.电子特气充装管理与应急处置 [J].有色冶金节能,2022,38 (04):88-91.

[17] 前瞻经济学人:2022 年中国电子特种气体行业市场现状及发展前景分析 下游需求将带动电子特气需求增长.2021.10.28.https://www.qianzhan.com/ analyst / detail / 220/211028-2aad0d2c.html

[18] 东吴证券:实现 IC 半导体领域 TGM 业务突破,彰显综 合气体供应商服务实力成长迎加速.2022.8.12.http://pg.jrj.com.cn/ acc / Res / CN_RES / STOCK / 2022/8/12 / f6fa32ad-11b0-4cac-a219-12f742ff5ee2.pdf

[19] 浙商证券股份有限公司:半导体材料?电子气体投资宝典──电子气体深度报告.2020.3.24.http://pdf.dfcfw.com/ pdf / H3_AP202003241376865500_1.pdf

[20] 王雅雯.电子气体产业发展亟待提质升级 [N]. 中国质量报,2022-10-13 (002)

[21] 李靖恒.电子特种气体国产替代进行中 [N].经济观察报,2022-06-20 (021)

[22] 贡宪云.强化我国电子特气产业链深层次合作 [N].河北日报,2022-03-11 (005)

[23] 何晖,包汉波.国内外特种气体的发展概况 [J].深冷技术,2017 (03):55-59.

[24] 张望.电子特气进入景气赛道毛利率高达 84.67%[N].21 世纪经济报道,2022-09-07 (009)

[25] 柏元灏.电子特气布局长远 [J].产城,2022,(05):58-59.

[26] 新华财经:凯美特气:打破芯片制造用气“卡脖子”现状 多种电子特气已实现量产.2021.6.2.https://www.cnfin.com/ stock-xh08 / a / 20210602/1988890.shtml

[27] 集微网:特气国产化需求迫切,本土企业集体加速突围.2019.8.21.https://www.laoyaoba.com/ n/726198

[28] 中国工业新闻网:半导体制造“供血不足” 电子特气国产化亟待提速.2022.7.2.http://www.cinn.cn/ gongjing / 202207 / t20220702_258553.shtml

[29] 中金公司:工业气体“皇冠上的明珠”,中国电子特气前景可期.https://research.cicc.com/ frontend / recommend / detail?id=3264

[30] 张凯,张念椿,魏永明,马晓华,杨虎,庄黎伟,汤初阳,李金荣,郑鹤立,许振良.电子化学品分离纯化材料制备及其应用技术进展 [J].山东化工,2022,51 (22):73-77+80.

[31] 罗佐县,林梦蕾,陈春玉,王少楠.提升我国电子工业气体供应能力的对策 [J].当代石油石化,2021,29 (07):1-7.

[32] 张宇轩,吕鹏瑞,牛亚卓,李玉宏,周俊林,贺政阳,魏建设.全球氦气资源成藏背景、地质特征与产能格局初探 [J].西北地质,2022,55 (04):11-32.

[33] 集微网:金宏气体官宣迈出氦气全产业链布局“第一步”.2022.3.25.https://laoyaoba.com/ n/812066

[34] 闫志瑞,库黎明,白杜娟,陈海滨,王永涛.半导体硅片制备技术及产业现状 [J].金刚石与磨料磨具工程,2020,40 (04):5-11

本文来自微信公众号:果壳硬科技 (ID:guokr233),作者:付斌