库存预警!供应链库存大量积压,老牌电子厂倒闭

库存预警!供应链库存大量积压,老牌电子厂倒闭

导语:疫情爆发后,全球经济贸易受到了冲击,日前据闻多家电子工厂均出现了停薪放假的情况,甚至濒临倒闭。从上游芯片来看,第三季NAND Flash价格跌幅将扩大至8~13%,且跌势恐将延续至第四季。这是否预示着老牌电子厂倒闭潮预警,应警惕供应链上下游库存积压风险?

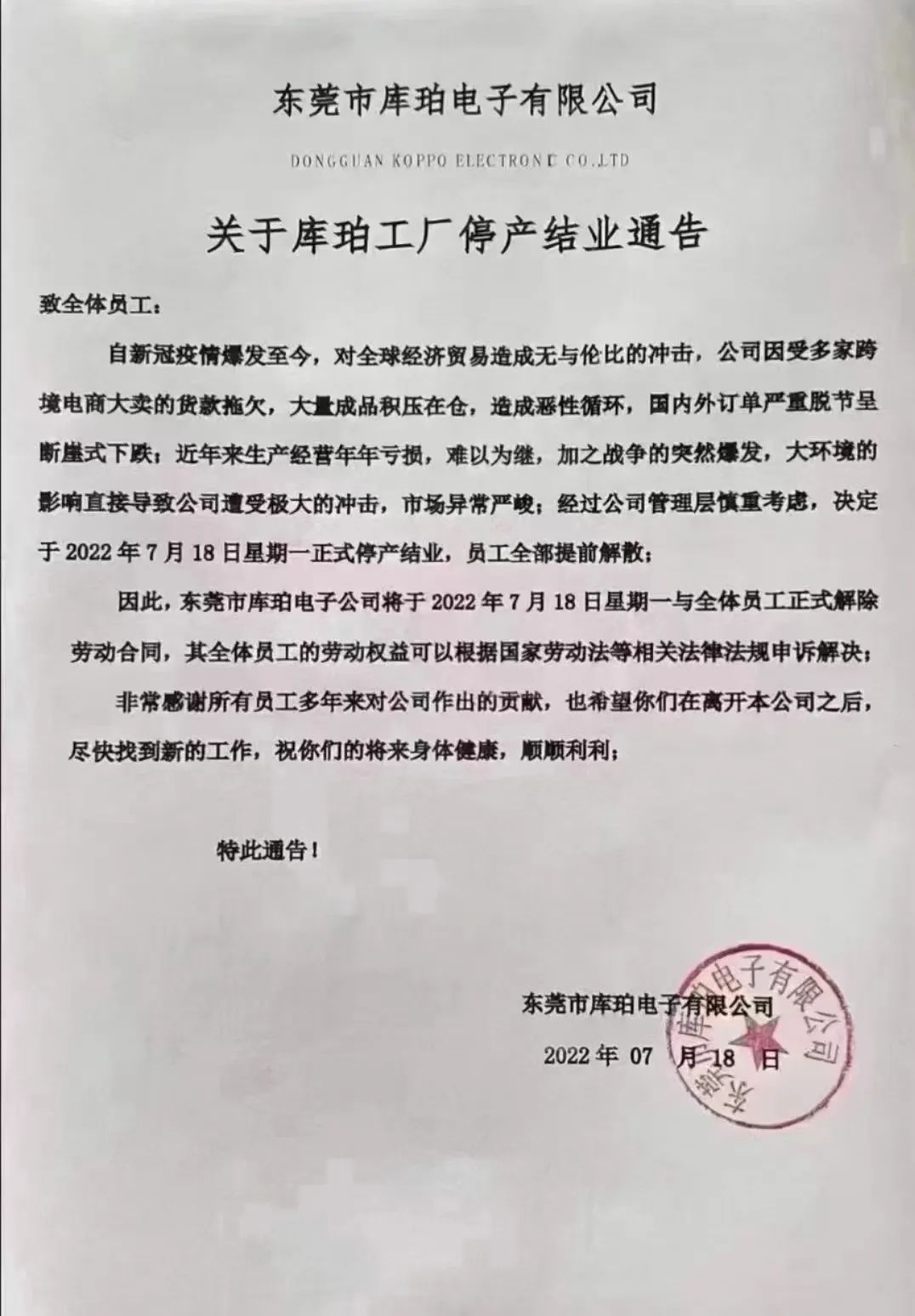

7月19日消息,网络、朋友圈被一家东莞电子厂停厂结业的通告刷爆了。东莞市库珀工厂于2022年7月18日正式停产结业,员工全部提前解散,通告显示,该工厂停产结业的主要原因是疫情爆发后,全球经济贸易受到了冲击,公司的多家跨境电商大卖的货款被拖欠,同时公司库存大量积压,订单呈断崖式下跌,导致连年亏损。

来源:网络

据悉,这家电子公司成立于2010年,其主要是研发、生产与销售蓝牙耳机的企业,它的厂房超过10000㎡,拥有1000多名员工,已经走过12年,算是老牌企业了,却没抵得过这波艰难时刻,难逃订单下跌的命运。现在,这些员工现在不得不离开工厂,寻找新的工作。

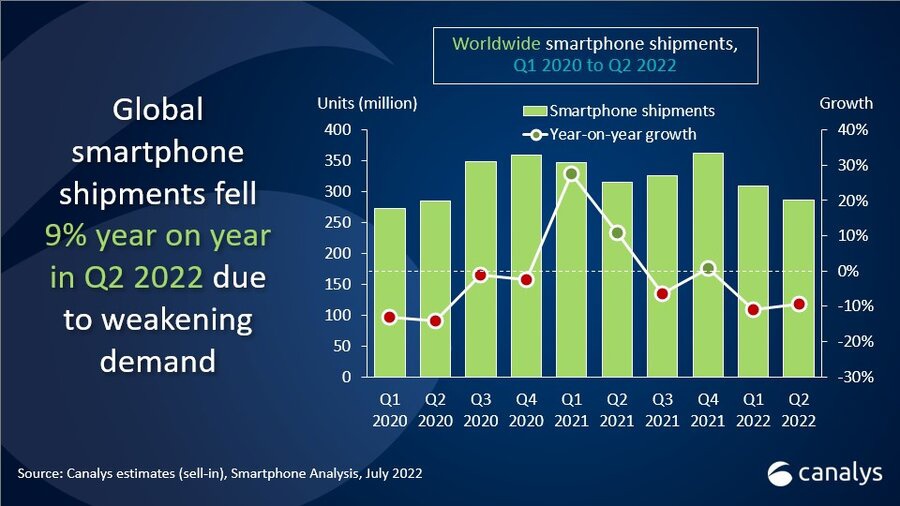

相信蓝牙耳机也仅是一个引子,对于大家最熟悉手机,今日,Canalys 发布的新数据显示,2022年二季度全球智能手机出货量同比下降9%,手机出货量已经连续两个季度下降。

来源:Canalys

编者从当中反馈的情况也得知,市场需求下降是智能手机市场最大的问题。受通货膨胀影响,今年消费者的可支配收入有所下降,因此消费者们购买手机时将会较为谨慎。此外,随着手机性能不断升级,消费者普遍降低了手机换代的速度。

实际上,今年的消费电子行业低迷已是不争事实,受疫情、物流、宅经济退潮等多方因素影响,消费电子下游需求至少降低30%。另一方面,不难发现,近年来,通胀并没有导致消费电子产品涨价,反而有不断降价的迹象。这无疑雪上加霜,不知道有多少终端工厂面临倒闭,特别是生产消费电子产品的。

毕竟,这个行业本身就技术低端没什么高利润可言,靠着薄利多销来维持生存,而现在连订单都没有,现金流根本无法兜底,倒闭风险似乎只在一线之间。也许,还有好多厂也已经倒下了,只是大家平时都没注意而已,目前行业确实正在遭遇着前所未有的困难。

来源:网络

而终端需求变化自然就会继续反馈到上游及芯片供应商。此前也有消息称,小米、OPPO、vivo等中国大陆领先的智能手机制造商已经告诉供应商,未来几个季度的订单将比之前的计划缩减约20%。知情人士透露,小米已经告诉供应商,它将把全年的预测从之前的2亿部目标降低到1.6亿至1.8亿部左右。vivo和OPPO也将第二季度和第三季度的订单减少了约20%,以试图消化目前充斥零售渠道的过多库存。

据逻辑和内存IC分销商的消息人士称,随着中国大陆智能手机厂商多次下调今年出货目标,应用处理器、射频功率放大器等供应商的库存调整将至少持续一个季度。

而台媒《电子时报》也援引强调,手机应用处理器价格已开始呈下降趋势,某些高端处理器的价格仍持平。手机射频功率放大器的价格也面临下行压力。

除此之外,今天最新消息,据TrendForce研究,由于需求未见好转,NAND Flash产出及制程转进持续,下半年市场供过于求加剧,包含笔电、电视与智能手机等消费性电子下半年旺季不旺已成市场共识,物料库存水位持续攀升成为供应链风险。因渠道库存去化缓慢,客户拉货态度保守,造成库存问题漫溢至上游供应端,卖方承受的抛货压力与日俱增。业内预估由于供需失衡急速恶化,第三季NAND Flash价格跌幅将扩大至8~13%,且跌势恐将延续至第四季。

来源:网络

具体来看,预计第三季度 client SSD 跌幅将扩大至 8%-13%;预计第三季度enterprise SSD 价格将扩大至 5%-10%;预计第三季度 eMMC 价格将再下跌 8%-13%;预计第三季度 UFS 价格跌幅将扩大至 8%-13%;预计第三季度NAND Flash wafer合约价跌幅将扩大至季跌 15%-20%。

总体而言,大家都知道这一两年很难熬,却没想到这么难!这次疫情叠加俄乌战争危机的影响真是太大了。近期,因订单减少、原材料上涨、产业链外移、成本高、回款慢、库存积压等问题,导致多家工厂均出现了停薪放假的情况,甚至濒临倒闭,电子厂倒闭潮或将再临。