机械设备行业深度报告之电主轴——高端市场国产替代有望加快

全球电主轴需求主要集中在中国.日本.美国.瑞士.意大利.韩国和其他国家和地区。中国是世界主要的电主轴市场,本地化率不断提高。中国电主轴市场正处于快速发展阶段,产能迅速扩大,但中高端产能不足,电主轴本地化率仍有提高空间。

1.中国是世界主要的电主轴市场,国产化率不断提高

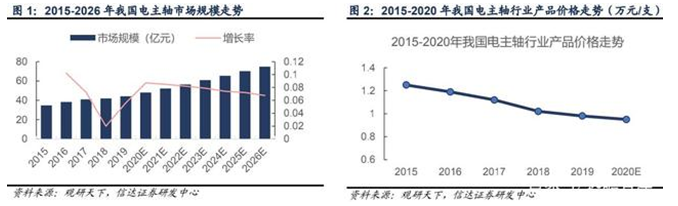

中国是世界主要的电主轴市场,仍有巨大的发展空间。中国电主轴市场正处于快速发展阶段。2019年,中国电主轴行业市场规模达到44.27亿元左右,同比上涨约57亿元.6%,预计未来将继续增长。近年来,随着市场供给的增加和市场竞争的加剧,我国电主轴产品价格普遍呈下降趋势。2015年1月以来,国内电主轴平均价格.25万元/支下降到2019年00.98万元/支。

全球电主轴需求主要集中在中国.日本.美国.瑞士.意大利.韩国等国家和地区。自2009年1009年以来,中国对电主轴的需求量一直在增加.2014年244年增长23万支.2014年占同期全球需求总量的26万支.8%;同时,美国国内需求为16%.6万支,占同期全球需求总量的18000支.2%;日本国内需求为8%;.8万支,占同期全球需求总量的9万支.7%。随着我国数控机床渗透率的提高和制造业自动化率的提高,对电主轴的需求不断增加。2019年,我国对电主轴的需求已达到44%.7万支。

自1958年以来,我国开发了高速电主轴,高速电主轴的广泛应用促进了我国制造业的快速发展。然而,与国外先进的高速电主轴制造商相比,我国电主轴技术仍存在相当大的差距,我国高速电主轴的开发、设计和生产仍需进一步发展:

(1)润滑:电主轴润滑主要包括油脂润滑.油雾润滑和油气润滑。我国主要采用油润滑和油雾润滑。虽然油润滑使用方便,通用性强,但这两种润滑方法不能准确控制供油量,不利于提高主轴轴承的速度和使用寿命,油雾润滑会对环境造成一定的污染。油气润滑可以准确控制各摩擦点的润滑油量,但设备复杂,成本高。目前,先进的油气润滑技术已广泛应用于国外高速电主轴轴承中。

(2)功能和性能:国外已在发展多功能功能.高性能数控机床电主轴产品,我国仍以传统产品为主要发展方向。部分原因是国外电主轴制造商一般只负责电主轴的整体设计.技术研发和零部件装配测试,其余关键零部件由市场采购。由于分工细致,可以针对本专业的关键技术进行科技突破,国外电主轴制造商在关键功能部件的研发上具有较强的前瞻性和创新能力。

(3)基础工业:我国与工业发达国家在材料和热处理方面存在一定差距,特别是主轴加工的关键工序.关键部件的制造技术也有一定的差距。由于机床的限制,许多零件在表面粗糙度.形位公差等方面不如国外先进水平。

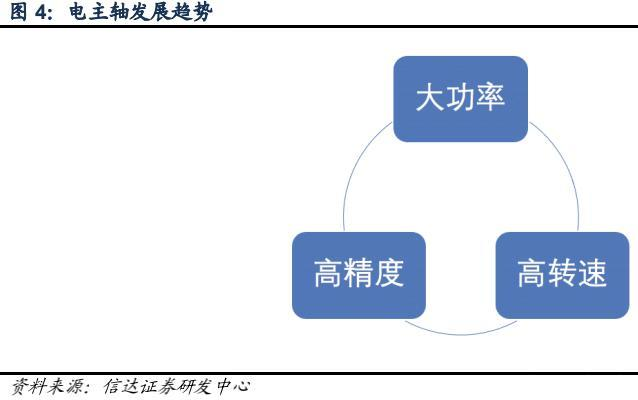

电主轴总体发展趋势如下:大功率.高转速.高主轴旋转精度。

(1)大功率:电主轴向高速大功率.低速大扭矩方向发展。根据实际应用需要,大多数数控机床在低速粗加工时需要满足重切削的需要.高速切电主轴在高速切求,因此电主轴应具矩的要求.高速大功率性能。

(2)高速:电主轴继续高速.高刚性发展。电主轴承及其润滑技术.精密加工技术.在精密动平衡技术不断发展的背景下,数控机床电主轴的高速发展已成为一种普遍的发展趋势。在刚性方面,由于轴承及其润滑技术的发展,电主轴的系统刚度越来越大,满足了数控机床的高速.需要高效精密加工的发展。

(3)高精度:电主轴进一步高精度.高可靠性和长寿命的发展方向。由于终端用户对数控机床的精度和可靠性提出了越来越高的要求,电主轴的精度和可靠性也不断提高。同时,由于采用了特殊的精密轴承.先进的润滑方法和特殊的预负荷施加方法相应延长了电主轴的使用寿命,使用可靠性越来越高。

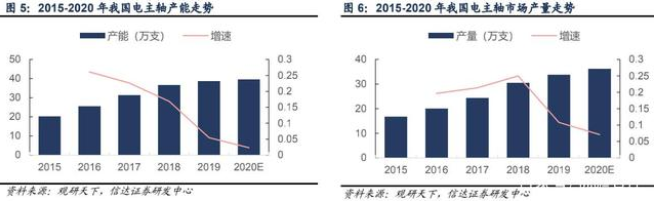

我国电主轴产能迅速扩大,但中高端产能不足。我国电主轴行业产能在我国电主轴行业生产“十三五”期间迅速扩张,2019年产能达到38年.但由于市场结构性不平衡,大量低端产品产量未得到市场认可,近两年产能提速较低。

2019年,国内电主轴产量约为33.8万支,近年来产量走势总体呈上升趋势,但同期国内电主轴市场需求约444.2015-2019年年均复合增长率为12019年.因此,2019年中国电主轴市场仍有10%.中高端电主轴仍需进口9万个产能缺口,因此我国电主轴生产企业仍有足够的发展空间和市场空间。

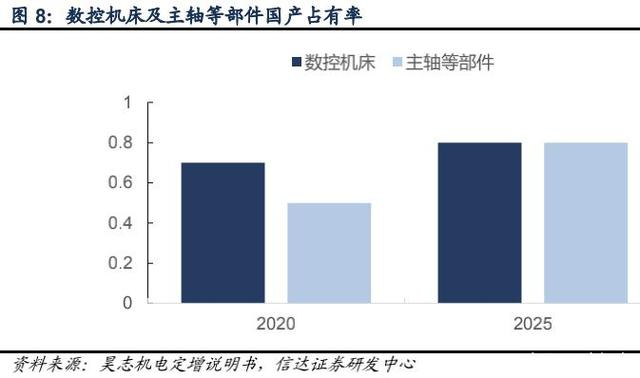

电主轴等数控机床部件进口替代趋势明显,市场空间广阔。我国数控机床功能部件发展相对缓慢,工业化和专业化程度相对较低,电主轴.数控系统.虽然伺服系统已经形成了一定的生产规模,但只能满足中低档数控机床的需求,国内中高档数控机床使用的功能部件仍然依赖进口。根据《中国制造2025>重点领域技术路线图》,到2020年,高档数控机床本地化率将超过70%,电主轴本地化率将达到50%;到2025年,高档数控机床本地化率将超过80%,电主轴本地化率将达到80%。

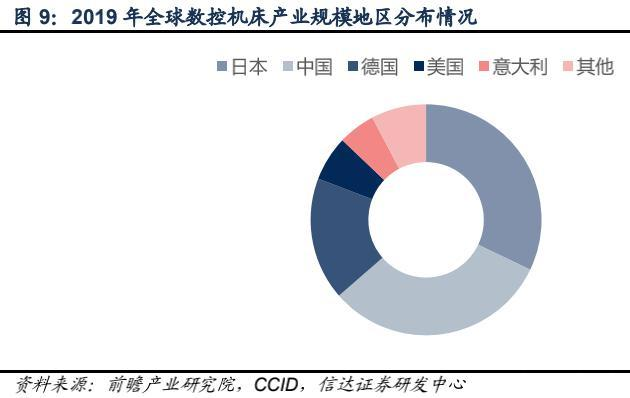

中国数控机床行业的规模一直处于世界前列,是中国电主轴行业未来可持续发展的长期驱动力。亚太地区是世界上最重要的数控机床行业,中国.日本和德国是机床的主要生产国。2019年,日本数控机床产业规模约占全球32%.1%是世界上最大的数控机床生产国;我国数控机床产业规模略低于日本,但仍处于世界前列,约占全球31%.5%。全球机床行业的稳步发展和日益激烈的竞争,为具有成本效益优势的国内功能部件制造商提供了广阔的发展空间。中国数控机床的巨大数量为电轴售后服务市场的健康发展奠定了坚实的基础。

我国机床行业数控化率与发达工业国家仍存在差距,数控化率的提高将支撑电主轴的持续增长。自2001年9月以来,中国机床行业的数控产量.2013年将11%提高到28%.2010年产值数控化率010年产值数控化率也达到52%.50%表明,随着我国机床行业结构调整的不断深化,我国机床行业的数控化率显著提高。但从全球来看,发达工业国家机床行业产量数控化率一般为60%~产值数控化率70%~90%,相比之下,中国机床行业的数控化率有望进一步提高。此外,2005年3005年以来,国产数控机床的市场份额.4%上升到2012年的55%.6%,数控机床及功能部件行业国产化率的提高,给国内专业电主轴制造商带来了好处“进口替代”发展机遇。

2.电主轴主要应用于下游和行业格局

电主轴是数控机床的核心功能部件,电主轴产业的发展与下游机床产业的发展相辅相成。电主轴生产所需的原材料主要包括一般材料.标准件等。一般材料包括金属材料和非金属材料,主要用于制造各种非标零件。标准件包括轴承。.密封件.传感器.气动元件.紧固件等。,并与非标准零件组装成电主轴。一般材料和标准件市场供应充足。电主轴下游市场分为主机配套市场和售后服务市场,客户主要为机床制造商及其终端用户。主机配套市场主要包括PCB主轴市场.数控雕铣机主轴市场.加工中心主轴市场和其他主轴市场。电主轴的间接下游产业涉及国民经济的许多领域,主要包括PCB行业.消费电子产品零部件.模具和五金产品,这些领域的市场发展也将带动电主轴需求的上升。