中国DRAM和NAND存储技术和产业能赶超韩国吗?

近日,韩国进出口银行海外经济研究所(OERI)推算,韩国和中国在存储芯片领域的技术差距为:DRAM的差距约为 5年,NAND 的差距约为2年。

本文引用地址:http://www.eepw.com.cn/article/202207/435994.htm该研究院分析,中国DRAM制造企业长鑫存储2022年将推进第二代10nm(1y或16nm至17nm)DRAM的量产。三星电子等韩国企业计划在今年年末或明年批量生产第5代10nm(1b或12nm-13nm)DRAM。考虑到每一代的技术差距为2年-2年半,两国之间的技术差距超过5年。

据该研究院推测,在NAND闪存领域,中国与韩国的技术差距约为2年。中国存储芯片企业长江存储于2021年8月开始批量生产第6代(128层)3D NAND闪存。三星电子等韩国厂商则从2019年开始批量生产,并计划从今年年末到明年年初,批量生产200层以上的NAND闪存,而长江存储预计要到2024年才能实现。

既然韩国媒体的分析如此认真,那么中国NAND和DRAM的实际技术和产业水平如何?

中国长江存储技术即将进入世界顶尖水平行列

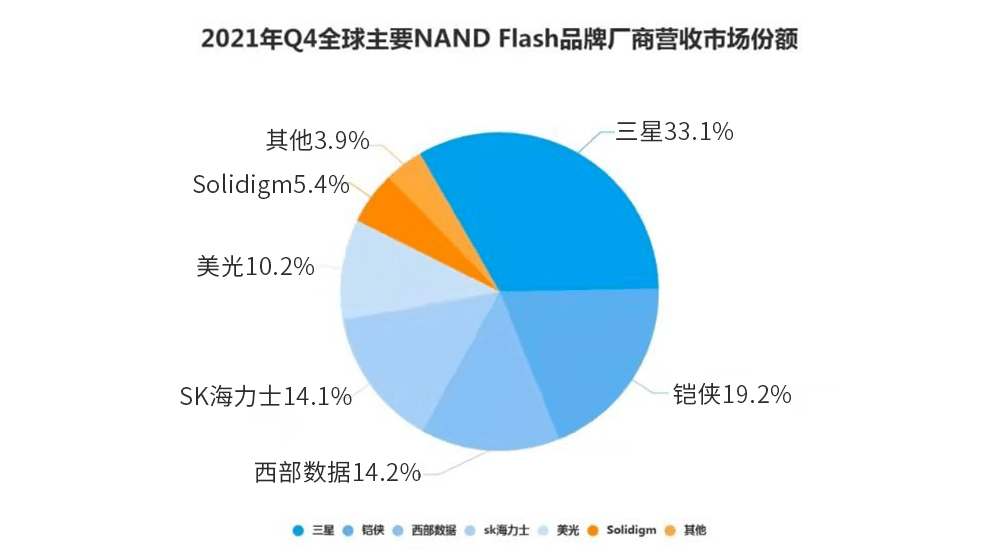

NAND闪存长期被几家大厂垄断。据CMF数据,2021年Q4,占据NAND闪存市场份额Top6的厂商依次为:三星(34%)、铠侠(19%)、SK海力士(14%)、西部数据(14%)、美光(10%)、英特尔(5%),而留给其他厂商的市场份额仅剩下3%。

从NAND闪存的技术路线来看,从2D到3D,各大厂商都朝着堆叠层数更高的方向不断发展。目前,业内比较先进且投入量产的NAND闪存为176层闪存,美光、SK海力士、三星也都实现了176层NAND闪存的量产。另外,美光已经隆重宣布了业内首创的232层3D NAND存储解决方案,高调引领NAND闪存闯入200层。

国内在NAND闪存方面掌握最先进技术的是长江存储,128层NAND闪存已经量产,而近期据业内人士透露,长江存储已向少数客户交付了其内部开发的192层3D NAND闪存样品,在今年年底前将会大规模交付。

前段时间,长江存储推出了UFS3.1规格的通用闪存芯片—UC023。目前NAND闪存最高规格也就是UFS3.1,至于UFS4.0,三星都还只提出个概念,没有量产交付,预计是年底甚至更晚,而3D NAND闪存当前最高量产层数,也就是176层,美光两早两天推出了232层,但也没有规模量产,预订要到年底或更晚才会量产交付。

一旦搞定UFS3.1,再搞定192层NAND闪存,就证明国产NAND存储芯片达到了世界顶尖水平,与全球顶尖大厂三星、美光、SK海力士在同一层次。

长江存储用短短3年时间实现了从32层到64层再到128层的跨越,决定跳过业界常见的96层,直接研发128层3D NAND。

能够达到国际顶尖水平,主要是技术创新,使用Xtacking?1.0 架构闪存技术,成功量产64 层 TLC 3D NAND 闪存。不同于传统 3D NAND 架构,Xtacking?技术属于自主创新。在传统 NAND 架构中,I/O 及记忆单元操作的外围电路和存储单元在同一片晶圆上制造。在长江存储 Xtacking?架构中,I/O 及记忆单元操作的外围电路被生产在一片晶圆上,而存储单元在另一片晶圆上被独立加工,当两片晶圆各自加工完成后,Xtacking?技术只需一个处理步骤即可通过数十亿根金属垂直互联通道将二者键合接通电路,并封装到同一个芯片中。

国内DRAM IDM龙头长鑫存储正在追赶世界先进企业

再来看DRAM。DDRM的全球市场呈现出明显的三足鼎立的局面,在市占率方面,据IC Insights,2021年占据DRAM市场营收榜单Top3的分别为三星(44%)、SK 海力士(27.7%)、美光(22.8%),三大供应商占据 2021年DRAM市场份额的94%。

DRAM制程工艺进入20nm以后,制造难度越来越高。全球前三大厂商—三星、SK海力士、美光于2016-2017年进入1Xnm(16nm-19nm)阶段,2018-2019年进入1Ynm(14nm-16nm)阶段,2020年进于1Znm(12nm-14nm)时代。目前,内存芯片进入第四阶段1anm(10nm)的研发。目前,国内的长鑫存储还处于1Xnm(16nm-19nm)阶段,与龙头大厂还是有一定的差距。

国内的DRAM IDM龙头是长鑫存储,只有长鑫存储有机会追赶国际巨头。长鑫存储成立于2016年5月,公司自成立以来就致力于DRAM的研发与量产,并已成功推出面向主流市场的DDR4、LPDDR4和LPDDR4X等。良率在70-75%,未来2-3年内将推进低功耗、高速LPDDR5DRAM产品开发和量产。

从技术来看,长鑫存储的核心技术来源于奇梦达遗留的DRAM专利,后来为了规避可能存在的专利风险,长鑫存储投入25 亿美元的研发费用对原有芯片架构进行重新设计。基于这一专利技术,长鑫存储又成功量产出19nm工艺的DDR4和LPDDR4,成为全球第四家DRAM产品采用20nm以下工艺的厂商,是目前中国大陆唯一能够自主生产DRAM的厂商。

所以,从技术来源上讲,中国的长江存储(NAND)和长鑫存储(DRAM)都是自主技术,长江存储与国际顶尖水平的差距比长鑫存储与国际顶尖技术的差距小一些。

中国企业虽起步晚 但填补了中国存储器核心供应环节的空白

从产业化和量产来讲,由于存储行业具有资本及技术密集型特点、IDM无疑是一个较好的生产形式中。国外存储的龙头厂商都是IDM模式,都有自己的晶圆厂,可根据自己的生产需求来及时调整自己的产能,有更多的自主性。但是,由于集成电路行业的特殊性,建立晶圆代工厂的成本相当高,目前来说国内长江存储和长鑫存储作为NAND和DARM这两个细分领域的国内龙头是IDM模式。

由于两家公司进行了较大金额的投资来进行技术创新和产能扩充,在规模、工艺成熟度、产品标准化程度等方面领先于国内其他公司,规模效应较为明显在成本方面具备较为明显的优势。

长江存储采用Xtacking技术后,长江存储的128层堆叠的NAND闪存,在容量、位密度和I/O速度方面实现了行业领先的新标准,性能甚至略胜一筹。不过三星、美光在2021年已经能够推出192层堆叠的NAND闪存了,总体来讲,还是落后一代,而层数越高,密度越大,成本就越低。随着192层堆叠产品量产,长江存储的成本进一步降低。

据相关报道,苹果目前已在考虑在iPhone上安装长江存储的NAND闪存,是追赶韩国半导体企业的一个积极现象。按照机构的数据,2021年,长江存储的NAND闪存产品在全球的市场份额约为4%,预计到再到2022年预计的7%。

长鑫存储从2019年开始批量生产第一代10nm(1x或18-19nm)DRAM,在2年时间过去后,其产量仍停留在75%的水平。目前合肥长鑫的17nm工艺DDR5内存芯片良率已经达到了40%,预计在今年二季度试产,出样片给到客户。虽然目前40%的良率较低,不过长鑫存储将会在接下来的时间里持续改进良率。到去年年末长鑫存储还不到1%的DRAM市场占有率不会大幅回升。

总的来说,中国存储产业发展起步比较晚,长江存储和长鑫存储2016年成立,分别补上了中国在NAND Flash和DRAM市场核心供应环节的空白。虽然市场占率较低,但是已经缩小了与业内先进水平的差距。

中国企业后续发展被阻挠,赶超韩国有较大难度

技术仍是半导体产业的第一生产力。半导体产品更新换代及技术升级速度较快,持续研发新技术、推出新产品是各家厂商在市场中保持优势的重要手段。

后续发展过程中,长鑫存储的DRAM技术升级和超微加工需要EUV设备,三星电子等韩国企业已经引进或计划引进用于超微加工的EUV设备,而由于美国的制裁,中国企业很难引进。

除了韩国,美国、日本在保持技术领先方面也投入较大,也是限制中国企业发展的另一种力量。美光将开始在日本生产最先进的次世代记忆体,执行副总裁Bhatia接受专访首度透露,计划在2022 2022 年末使用其先进的 CMOS 技术提升其 1-beta 节点,预计 1-gamma 将在 2024 年推出极紫外 (EUV) 光刻技术。该公司正在扩展其平面 DRAM 路线图,同时继续投资于3D DRAM 研发。

美光台湾公司也将导入最先进1α 纳米DRAM 制程,宣布今年中科厂将导入极紫外光曝光设备(EUV)增加产能。使美光创建DRAM 卓越制造中心,并以1万名员工建构先进半导体制造生态系统,部署人工智慧自动化驱动的智慧制造设施,都有助美光管理生产并提高品质与产能。

因此,很多专家认为,中国DRAM技术想要缩小与韩国的技术差距难度很大。

而长江存储的NAND虽然在技术上差距不大,似乎可以很快赶上,但是近期有消息称美国美国政府正在调查有关中国半导体制造商长江存储技术有限公司向华为提供芯片的指控,称其可能违反了美国的出口管制!发展前景也是扑朔迷离。

美国政客们一直对中国制造的芯片发出反对声音,加之近期美日韩的半导体联盟扼制中国半导体产业发展的趋势,即使有政府的大力支持,利于长江存储和长鑫存储降低降低成本、提升竞争力,但关键设备的封锁很难短时间内突破,无论技术追赶和是产业化方面都会受到影响。从长远来看,将会对长江存储和长鑫存储的发展构成威胁。因此,如果美国加大对中国产芯片的制裁力度,韩国和中国的技术差距有可能维持下去。

但中国庞大市场的推进,或许能给予企业及技术更多发展的机会。这已经被我们无数企业发展的故事所证明。