中国大陆规模最大MEMS代工厂将上市!中芯国际是幕后推手

关注传感器专家网公众号,获取传感器热点资讯、知识文档、深度观察

传感器专家网从上交所科创板获悉,6月30日,中国大陆本土规模最大的MEMS晶圆代工厂商——绍兴中芯集成电路制造股份有限公司(下称“中芯集成”)已递交IPO申请,获上交所受理。

本次,中芯集成拟募集资金超百亿规模,将成科创板史上TOP 3慕资规模的企业!也将是中国MEMS制造产业慕资规模最大的项目!中芯集成的IPO将成为中国MEMS产业标志性事件之一。

今年以来,我们迎来了纳芯微、思特威、奥迪威、奥比中光等多家传感器企业的上市,如今,传感器产业的上游——MEMS晶圆制造企业也将上市,本次中芯集成上市对中国MEMS产业有什么影响?

6月30日,上海证券交易所披露,绍兴中芯集成电路制造股份有限公司(下称“中芯集成”),已递交上市申请,并已获受理。

▲中芯集成IPO进度(来源:上海证券交易所官网)

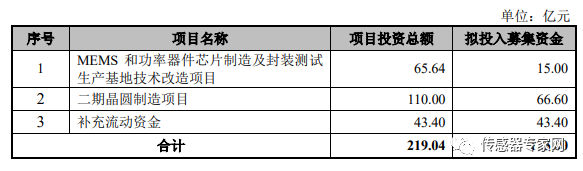

根据中芯集成发行招股书披露,本次IPO拟向社会公开发行不超过 169,200.00 万股股份(16.92亿股),募集金额达125亿元,而项目总投资金额更是高达219.04亿元,这也是科创板创设以来罕见的百亿募资项目。

本次募集资金将投入项目“MEMS和功率器件芯片制造及封装测试生存基地技术改造项目”,募集资金15亿元;“二期晶圆制造项目”,募集资金66.6亿元,以及“补充流动资金”,募集资金43.4亿元。

▲中芯集成募集资金用途(来源:中芯集成招股书)

值得关注的是,本次中芯集成募资达到125亿元,这是科创板创设以来非常罕见的巨额慕资项目。

慕资125亿是什么概念?

截止今年(2022年)6月13日,科创板迎来开板三周年,共计428家上市公司,累计IPO募集资金约6111亿元,总市值约5.11万亿元。

其中,从IPO募资来看,整个科创板仅有四家公司募资上百亿元,分别是:中芯国际、百济神州、中国通号、晶科能源。其中,中芯国际拟慕资200亿元,百济神州拟慕资221亿元,中国通号拟慕资105.3亿元,晶科能源拟慕资100亿元。

因此,本次中芯集成慕资125亿元,在整个科创板可排TOP 3 了,仅次于百济神州和中芯国际,也是中国MEMS制造产业慕资规模最大的项目。

MEMS晶圆年销量85000+片,中国大陆本土规模最大产线

中芯集成是国内领先的特色工艺晶圆代工企业,主要从事 MEMS 和功率器件等领域的晶圆代工及模组封测业务。

根据中芯集成招股书披露,2019、2020、2021年度,其营业收入分别为 26,976.93 万元、73,915.55 万元和 202,393.65 万元,最近三年营业收入年均复合增长率达到 173.91%,晶圆年产能分别为 24.45 万片、39.29 万片及 89.80 万片呈现快速增长趋势。

▲中芯集成主要财务指标(来源:中芯集成招股书)

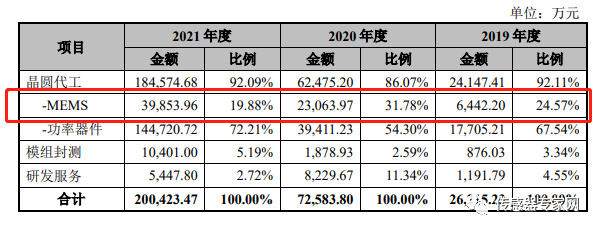

从业务收入结构来看,中芯集成营业收入近90%来自晶圆代工业务。其中,晶圆代工主要分为MEMS和功率器件两部分。

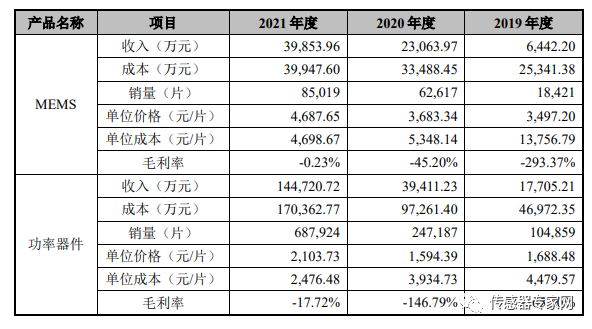

其中,MEMS晶圆代工业务2019、2020、2021年度营收分别为6442.2万元、23063.97万元、39853.96万元,3 年内MEMS晶圆代工业务平均占总晶圆代工业务的比例为25%。

▲中芯集成业务构成(来源:中芯集成招股书)

根据 Chip Insights 发布的《2021 年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五,中国大陆第五。

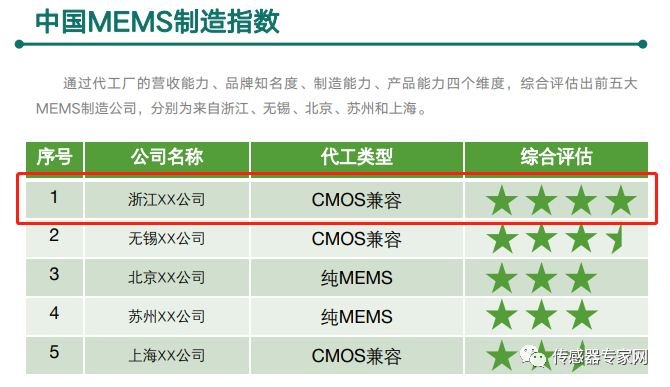

具体到MEMS晶圆代工制造业务,根据赛迪顾问发布的《2020 年中国 MEMS 制造白皮书》,中芯集成在营收能力、品牌知名度、制造能力、产品能力四个维度的综合能力在中国大陆 MEMS 代工厂中排名第一。(如下图,浙江XX公司即为中芯集成)

▲中国MEMS制造指数,来源:赛迪顾问《2020年中国MEMS制造白皮书》

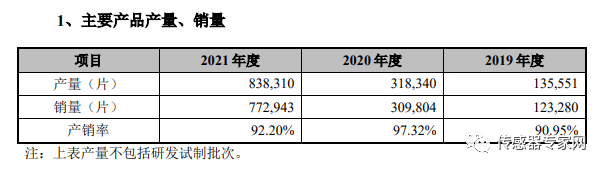

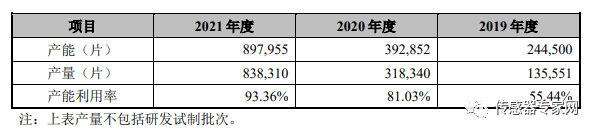

截止2021年12月,中芯集成晶圆代工月均产能达到10万片,2019、2020、2021年主营业务产量分别为135551片、318340片、838310片,产销量均达到90%以上。

▲MEMS&功率半导体器件晶圆产量数据(来源:中芯集成招股书)

细分到MEMS晶圆代工方面,中芯集成MEMS晶圆代工2019、2020、2021销量分别为18421片、62617片、85019片。

▲MEMS细分晶圆产量数据(来源:中芯集成招股书)

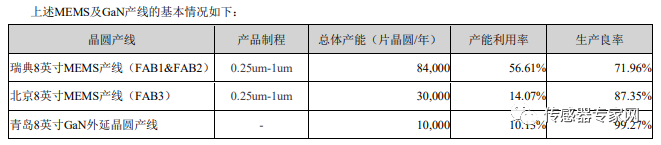

对比中国另一家纯MEMS晶圆代工企业赛微电子,赛微电子是中国&全球MEMS代工营收最高的企业,但其主要营收来自于旗下全资子公司Silex Microsystems AB,产线位于瑞典。

赛微电子中国境内的北京8英寸MEMS产线(FAB3)规划年产能30,000片,但目前利用率仅14.07%,仍处于产能爬坡阶段。

▲赛微电子MEMS产能数据(来自赛微电子2021年报)

因此,在中国大陆本土,中芯集成是规模最大、营收最高的MEMS晶圆代工厂。

成长迅速,亏损缩小,“烧钱”的晶圆产线

从中芯集成的财务报表中,我们可以看到是晶圆制造是一个成长非常迅速,但却又非常“烧钱”的产业。

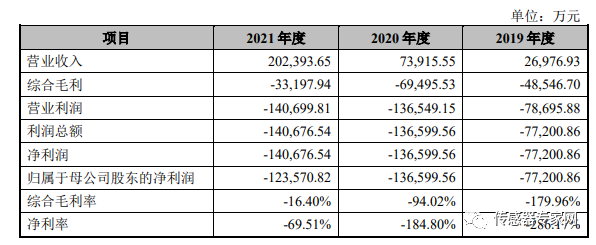

由于成立时间较短、生产尚未形成规模效应,加之前期制造设备所需要的长周期巨额摊销,中芯集成的业绩仍在不断亏损中——2019年至2021年,中芯集成的营业收入分别为2.70亿元、7.39亿元和20.24亿元,同期归母净利润分别为-7.72亿元、-13.66亿元和-12.36亿元。

▲中芯集成毛利率等财务数据(来源:中芯集成招股书)

然而因为晶圆代工产业的快速成长,规模化效应逐步显现,中芯集成在2019-2021年度的主营业务毛利率分别为-185.79%、-96.08%及-16.76%,在快速减少。

其中,尤以MEMS晶圆代工产业提升最大,2019-2021年度毛利率为-293.37%、-45.20%、-0.23%。

▲MEMS晶圆代工细分财务数据(来源:中芯集成招股书)

截止2021年度,中芯集成现有产线产能利用率已达93%以上,2019-2020年度产能利用率分别为55.44%、81.03%、93.36%,可以看到中芯集成的晶圆代工产能一直处于快速爬坡状态。

▲MEMS&功率半导体器件晶圆产能数据(来源:中芯集成招股书)

随着中芯集成现有晶圆产线产能爬坡结束,其芯片代工规模化效应显现,现有产线将逐步产生盈利。

同时,2021年度产能利用率已达93%,因此中芯国际选择在这个时候进行科创板IPO,计划募集资金125亿。

其中,“MEMS 和功率器件芯片制造及封装测试生产基地技术改造项目”将扩展公司现有的 MEMS 和功率器件生产线,提升公司的生产能力,并提高公司的工艺水平。

另外,“二期晶圆制造项目”拟使用募集资金投入 66.60 亿元,将建成一条月产 7 万片的硅基 8 英寸晶圆加工生产线,进一步提升公司 8 英寸 MEMS 和功率器件的代工产能。

也即是说,中芯集成未来的MEMS晶圆代工产能在现有基础上,仍有提升空间。

中芯集成幕后:中芯国际全力扶持,业务独家经营

2018年3月,由中芯国际(中芯控股)、绍兴市政府(越城基金)、盛洋集团共同出资设立中芯集成电路制造(绍兴)有限公司。

同年5月,总投资58.8亿元的中芯集成电路制造(绍兴)项目开工奠基,该项目用地207.6亩,新建14.65万平米的厂房,建设一条集成电路8寸芯片制造生产线和一条模组封装生产线。

截止2021年12月,中芯集成一期8英寸晶圆月产能已达10万片,达成规划目标。

中芯集成的建设,受到中芯国际的全力支持和孵化。

根据中芯集成招股书披露,截止申报前,越城基金控股22.70%,中芯国际的中芯控股持股19.57%,为最大的两家股东。

中芯集成吸引了众多私募股权投资机构的入伙,在中芯集成的30名股东中,有25名股东属于私募股权投资机构,合计持股比例高达68.44%,而这些机构的背后更是蛰伏着数家上市公司、知名的产业基金等。

▲中芯集成股权结构(来源:中芯国际招股书)

中芯集成成立至今才4年多时间,却获得了这么快速的发展,与第二大股东中芯国际的全力支持密不可分。

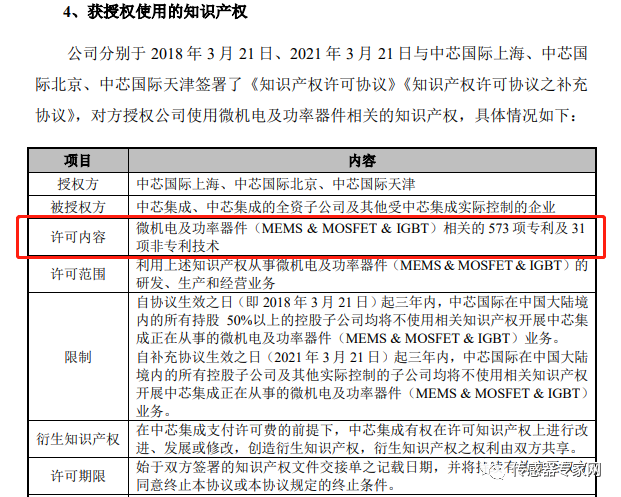

中芯集成在微机电以及功率器件领域(MEMS&MOSFET&IGBT)所拥有的573项专利和31项非专利技术,均来自中芯国际的授权。

▲中芯集成专利授权情况(来源:中芯国际招股书)

并且,该协议非常“优厚”,据授权协议安排,自2018年3月中芯集成设立起,中芯国际在中国大陆内持股比例超过50%的控股子公司,均不再开展与其授权中芯集成专利所涉足的业务。

也即是说,中芯国际在中国大陆境内的相关MEMS和功率器件的制造业务,全部拱手让给中芯集成去做,在中国大陆境内不构成竞争关系。

同时,该授权协议周期为“三年一签”,期间除非出现中芯集成破产等特殊事件才会终止。

可见,中芯集成得到了中芯国际不遗余力的扶持。

中芯集成MEMS产线情况:涵盖四大类传感器

中芯集成拥有国内规模最大、技术最先进的 MEMS 晶圆代工厂,牵头承担了国家科技部十四五规划重点专项“MEMS 传感器批量制造平台”项目。

其具备体硅和表面硅工艺能力,针对主流应用开发了标准化成套制造工艺,重点研究攻克了高精度膜层沉积/生长、高强度键合技术、高兼容度的敏感元件低温工艺、无损集成器件的 MEMS 牺牲层释放技术等一系列共性关键技术。

目前,中芯集成的 MEMS 产品已广泛进入了通讯类和消费类应用,多项先进车载传感器进入了新能源汽车供应链。公司的 MEMS 工艺平台布局完整,覆盖了主流商业化产品应用和车载应用, 现主要涵盖四大类,包括 MEMS 麦克风传感器、惯性传感器、射频器件、压力传感器。

①MEMS麦克风传感器

MEMS 麦克风传感器是基于 MEMS 技术制造的麦克风,它采用表贴工艺进行制造,具有更好的噪声消除性能。公司已经实现硅基麦克风传感器的大规模量产,技术水平进入国际第一梯队,客户群体覆盖全球头部消费类手机品牌,产品应用范围从手机市场延伸到智能语音家电市场。

②惯性传感器

惯性传感器是对物理运动做出反应的器件,如线性位移或角度旋转,并将这种反应转换成电信号,通过电子电路进行放大和处理。目前公司已经实现 MEMS加速度计传感器的量产。公司也同步开发高精度 MEMS 惯性产品的工艺平台,产品应用于无人机和车载电子领域。

③射频器件

射频器件主要用于手机和通信基站,它能够将射频信号和数字信号进行转化,来实现通信功能。公司率先在 4G、5G 多个频段的高频滤波器芯片制造工艺方面和集成系统模组取得突破,实现了高良率、高可靠性的大规模量产,制造的产品性能国内领先,进入了主流移动通讯市场。

④压力传感器

压力传感器通常由压力敏感元件和信号处理单元组成。按不同的测试压力类型,压力传感器可分为绝压式和差压式两种。目前公司生产和研发的压力传感器涵盖上述两种类型,产品应用于汽车电子、消费电子、工业控制以及医疗等领域。

功率器件等其他晶圆代工情况

毫无疑问,从全球范围内看,MEMS具有更广阔的市场前景和发展空间。根据著名半导体产业咨询公司Yole的统计:

显然,MEMS行业市场规模和增速都非常高,2020年为120亿美元,IGBT为54亿美元,MOSFET为76亿美元。无论是当前市场规模,还是5年成长规模,MEMS都是最大的市场。

但是受限于国内目前MEMS传感器产业的羸弱,下游市场需求少,因此反映到中芯集成的营业收入中,MEMS近三年内营收平均只占总晶圆代工业务的25%,其余75%为IGBT、MOSFET等功率器件。

目前,中芯集成除了是国内规模最大的MEMS晶圆代工厂外,也是中国少数能够提供车规级IGBT芯片的晶圆代工企业之一。同时,中芯集成正在进行碳化硅、氮化镓等宽禁带半导体的工艺研发。

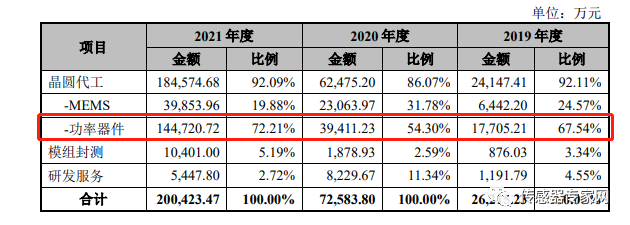

在功率器件方面,2019、2020、2021年,中芯集成的晶圆代工收入分别为1.77亿元、3.94亿元和14.47亿元,占比分别为67.54%、54.30%和72.21%。

▲中芯集成功率器件业务营收数据(来源:中芯国际招股书)

从目前本土企业的产业链布局来看,对比企业时代电气和比亚迪半导体均已实现IDM的一体化模式,对IGBT芯片设计到最下游的电控系统均有所布局。

中芯集成则与华虹半导体的模式比较类似,仅从事纯粹的IGBT代工。不过和华虹半导体比起来,中芯集成在IGBT的制程尺寸工艺上仍然有一定差距。

目前华虹半导体已与斯达半导体联手实现12英寸车规级IGBT量产,并且相关产能还在持续扩张。

而中芯集成当前代工制程仍以8英寸为主,出于企业战略考虑,此次IPO慕资建设的二期产线,也将会是8英寸晶圆产线。

结 语

中芯集成本质上是中芯国际的MEMS和功率器件项目,成立4年多来,得益于中芯国际的扶持和中国芯片产业需求前所未有的旺盛,中芯集成成长迅速。

如今,中芯集成已经成为中国大陆本土MEMS晶圆生产规模最大的企业。

然而,虽然从全球范围上看MEMS器件前景最为广阔,但受累于国内MEMS产业的羸弱,下游企业需求相对较少,因此中芯集成目前MEMS晶圆代工业务仅占25%左右。

但无疑,伴随国内 MEMS 及功率器件行业进口替代的发展趋势,未来国内 MEMS 和功率器件行业规模将继续保持增长,而MEMS器件在中芯集成的晶圆代工比例也将进一步提高。

从纳芯微、思特威、奥迪威、奥比中光到中芯集成,传感器产业上下游,已经进入融资爆发期。