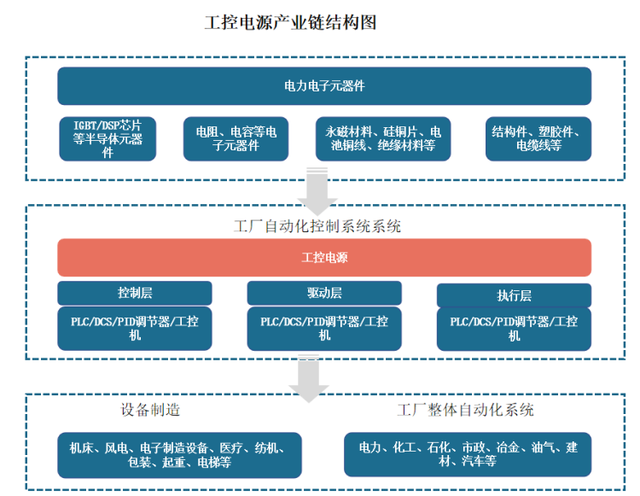

我国工控电源行业产业链分析:自动化需求提升奠定良好市场基础

工控电源产业链较为完整。其产业链上游是半导体元器件、电子元器件、永磁材料、硅钢片、电磁铜线、绝缘材料、结构件、塑胶件、电缆线等原材料;中游为工业自动化控制系统;下游为设备制造市场(例如纺织机械、机床工具、塑料机械、橡胶机械、食品机械、包装机械、印刷机械、起重机械、暖通空调、矿用机械、电梯、造纸机械、电子制造设备、建筑机械、交通运输工具、电源设备、医疗设备、风电等)和工厂整体自动化系统(例如石化、化工、冶金、市政、公共设施、油气、建材、矿业、造纸、电力、汽车等)。

一、上游

1、电子元器件

电子元器件是各种电子整机的基本组成部分,决定着电子整机的性能和质量。随着工业化与信息化的高度融合,电子元器件的应用已渗透到整个工业领域中,是支撑整个工业创新发展的基础和关键。

根据观研报告网发布的《中国工控电源行业发展现状分析与投资前景研究报告(2022-2029年)》显示,近年来,在移动互联网技术不断发展、消费电子产品制造水平提高和居民收入水平增加等因素的驱动下,电子元器件行业呈现蓬勃发展的态势。且随着5G、物联网、人工智能、虚拟现实、新型显示等新兴技术与消费电子产品的融合,当代和今后电子元器件向高频化、片式化、微型化、薄型化、低功耗、响应速率快、模块化、智能化等的发展趋势。同时,产品的安全性和绿色化也是影响其发展前途和市场的重要因素。目前新型电子元器件主要包括传感器、片式元器件、光电子器件等。

(1)传感器

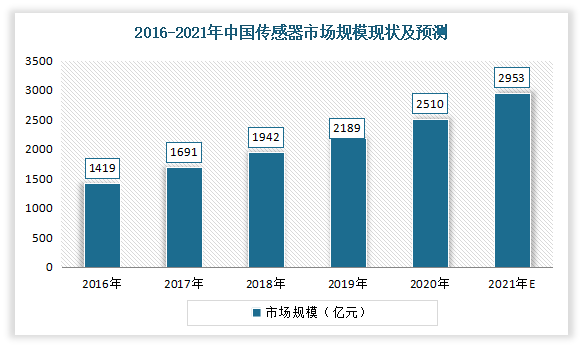

传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。数据显示,2019年中国传感器市场规模2189亿元,同比增长12.7%。估计2021年中国传感器市场规模可达2953亿元。

(2)电力电子器件

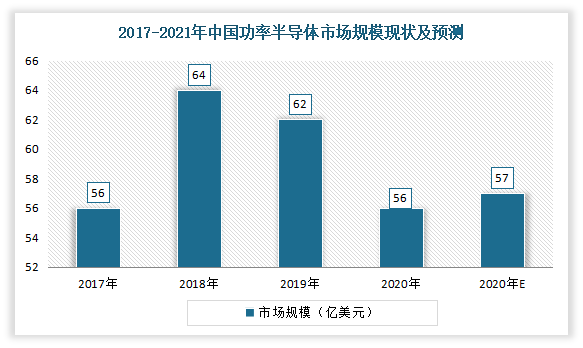

电力电子器件又称为功率半导体器件,主要用于电力设备的电能变换和控制电路方面大功率的电子器件。目前国内功率半导体产业链正在日趋完善,技术也正在取得突破。同时我国也是全球最大的功率半导体消费国,2020年我国功率半导体市场需求规模将达到56亿美元,占全球需求比例约为39%。估计2021年功率半导体市场规模在57亿美元左右。

(3)光电子器件

光电子器件是利用电-光子转换效应制成的各种功能器件。根据是否需要电支持,光器件可以分为无源和有源两类。有源器件主要包括波长转换器、光放大器、激光器等;无源器件是光通信系统中需要消耗一定的能量,具有一定功能而没有光电转换的器件,主要由光分路器、光滤波器、光分波器等。数据显示,2020年我国光电子器件产量达9722.9亿只。2021年1-5月我国光电子器件产量达4755.7亿只,同比增长43.8%。

2、硅钢片

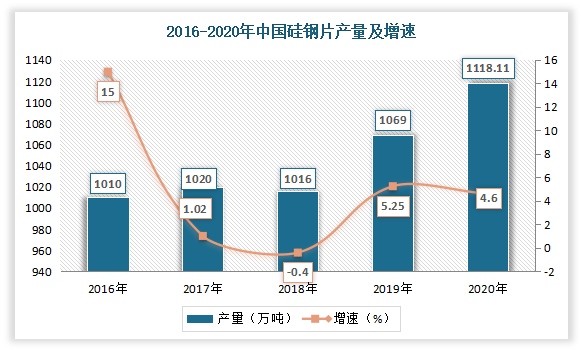

“硅钢片”被誉为钢铁生产上的工艺品。自2016年以来,我国硅钢片行业市场总体上呈增长态势。数据显示,2020年,我国硅钢片产量1118.11万吨,同比增长4.6%。

3、绝缘材料

绝缘材料又称电介质,是在允许电压下不导电的材料,但不是绝对不导电的材料,在一定外加电场强度作用下,也会发生导电、极化、损耗、击穿等过程,而长期使用还会发生老化。

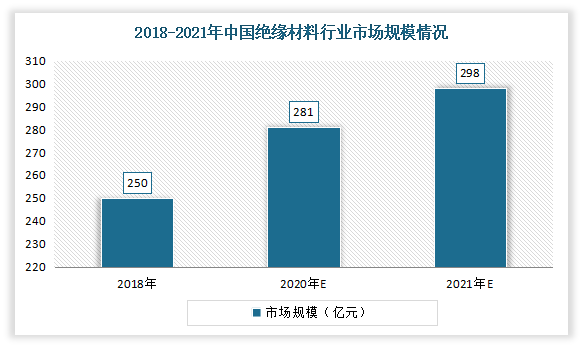

我国是大的电气绝缘材料市场,占45%的市场份额。据统计,2018年全球绝缘材料市场规模为85.6亿美元,中国绝缘材料市场规模为250亿元,估计2021年全球绝缘材料市场规模达到102亿美元,中国市场达到298亿元。

4、电缆线

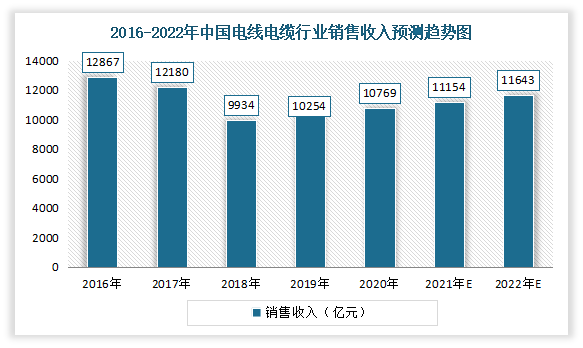

电缆线一般指电缆,是一种电能或信号传输装置,通常是由几根或几组导线组成。近年来,全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大。随着我国电网改造加速推进,特高压工程相继投入建设,我国电线电缆产品需求也逐步扩大。数据显示,2020年我国电线电缆行业销售收入从2018年的9934亿元逐步增长到10769亿元。预计2022年我国电线电缆行业销售收入将达11643亿元。

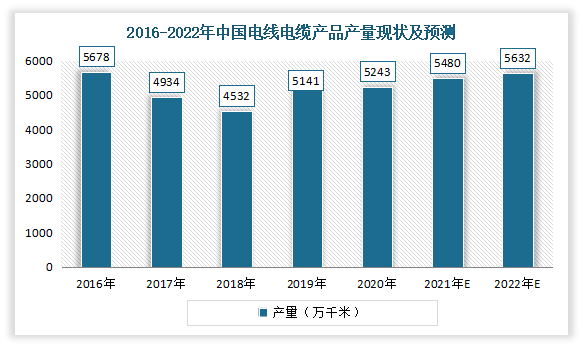

产量方面,在经历2017-2018年连续两年下滑后,在2019年我国电力电缆总产量开始回升。2020年由于疫情影响,我国电线电缆行业增速放缓,整体规模达到5243万千米,同比增长1.98%。预计2022年我国电力电缆总产量将达5632万千米。

二、中游市场

近年来随着我国经济的发展、居民收入水平的提升和人口结构转型,人口红利逐渐减弱,人工成本上涨助推我国制造业自动化水平的提升。同时现代制造业对产品一致性、精度的要求越来越高,机器替代人工的进程加速,制造业工控需求持续提升。因此自动化需求提升将助推工控市场规模稳步增长,为工控电源行业的发展奠定良好的市场基础。

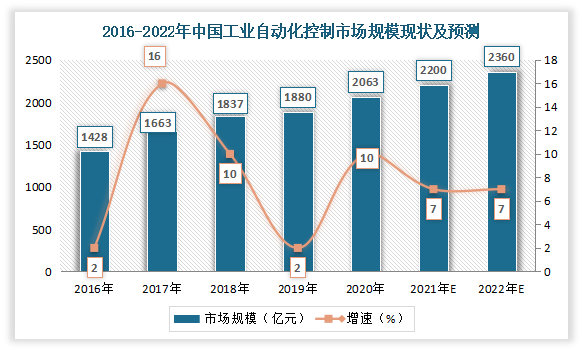

自2016年以来,我国工业自动化控制市场规模呈波动上升趋势。数据显示,2020年我国市场规模已经从2016年的1428亿元增长至2063亿元,年复合增长率达到9.63%;预计至2022年,我国工业自动化控制市场规模将达到2360亿元,保持稳定增长。

预计随着半导体和电力电子技术的进步,控制层产品、驱动层产品和执行层产品会向小型化方向发展,整个自动化控制系统的集成度会越来越高,“控制+驱动”集成产品,“驱动+执行”集成产品会越来越普及,甚至会朝着“控制+驱动+执行”集成产品方向发展,自动化控制系统将成为一个节点的智能终端。

三、下游市场

1、电梯

电梯行业是指各种电梯、自动扶梯及自动人行道、升降机及其专门配套件的制造。经过多年的发展,已成为现代社会发展必不可少的重要建筑设备,对于改善人民生活品质,提高生活质量,实现我国建筑业“节能省地”的国策起到了不可替代的支撑作用;同时电梯又因其功能与广大人民群众安全与生活质量息息相关,多年来一直被国家列为特种设备,其发展状况也一直为政府和人民群众所关注。

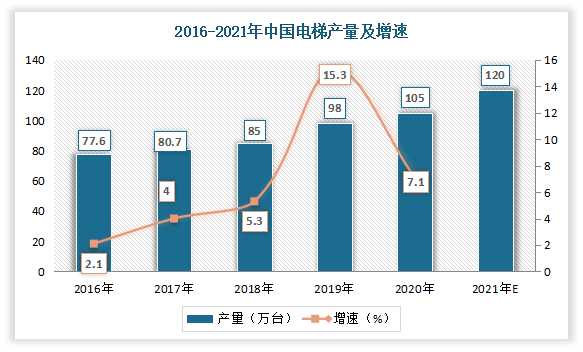

近年来在城镇化持续发展、基础设施投资建设和旧楼加装电梯等动力推动下,电梯行业产量逐渐增多。根据中国电梯协会数据,2020年我国电梯产量达到105万台,增长7.1%。估测2021年我国电梯产量超120万台。

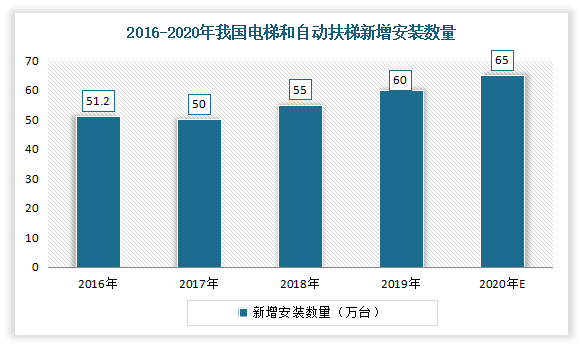

2001-2019年,中国电梯和自动扶梯新增安装数量呈现波动上涨趋势,2019年电梯和自动扶梯新增安装数量为60万台。初步测算,2020年中国电梯和自动扶梯的新装数量约为65万台。

2、汽车

汽车制造行业是当前自动化应用程度最高的行业之一,也是智能制造装备应用最成熟的领域之一。近年来,国家不断出台法律法规和政策支持高端装备制造行业健康、良性发展,智能制造装备业作为高端装备制造业的重点领域得到了国家政策的鼓励与支持。而随着智能制造的大力发展,汽车智能制造装备市场规模将进一步扩大。

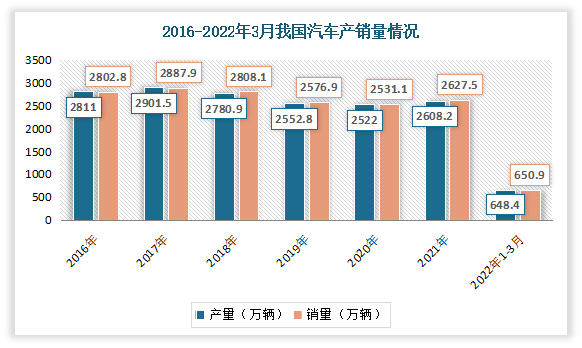

近年来我国汽车工业快速发展,产销量快速增长,目前已成为全球第一大汽车产销国。根据数据显示,2021年全年,我国汽车产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%。2022年1-3月,我国汽车产销分别完成648.4万辆和650.9万辆,同比分别增长2.0%和0.2%。

3、电力

电力自动化是基于先进的网络通讯、自动化控制、微机继电保护技术以及可靠产品,为用户提供现代化的设备监视控制管理和远程在线监测,确保电力系统的稳定可靠供应以及最优化的电力负荷管理的系统结构,是现代电力工业不可或缺的重要组成部分。

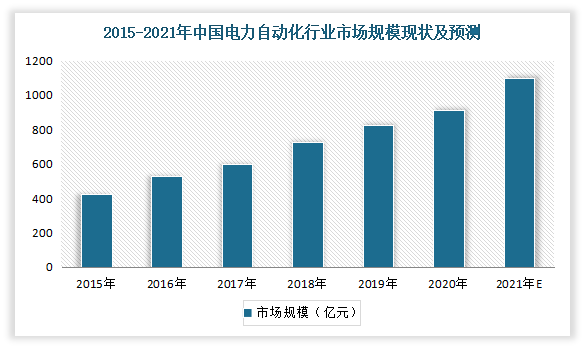

近年来,电力自动化下游应用领域需求均呈稳定增长状态,下游应用需求的增长,不断助推电力自动化行业快速发展。2020 年由于疫情的因素,各个企业的电力自动化环节设备和相关技术产出都承受了明显的降低,行业的市场规模发展增速受到了较大影响,2021 年随着疫情的好转,各行各业的复工复产,中国电力自动化行业也步入了高速发展的态势。初步统计 2021 年中国电力自动化行业市场规模突破 1100 亿元。

一是2021年我国发电装机容量再创新高,全年累计装机23.8亿千瓦,同比增长7.9%。发电控制自动化设备为发电系统设备和系统运行提供保障,发电装机容量保持稳定增长,对相应的运用保护测控装置、安全自动装置和自动化系统、工控电源等发电控制自动化产品提出更多的需求,助推电力自动化产业快速发展。

二是电网工程投资方面对电网自动化设备的需求也较为稳定,电网建设将从高速增长阶段转向高质量发展阶段的信号。2021年中国电网工程建设投资完成4951亿元,同比增长1.1%。

根据对《关于加强和规范电网规划投资管理工作的通知》等政策文件的分析,电网工程投资规模的下降是由于电网投资监管的强化,其本质上是电网建设将从高速增长阶段转向高质量发展阶段的信号。而电网建设的高质量发展,也意味着对电力系统的自动化和智能化建设要求不断提高,一定程度上将促进对电网自动化产品的需求。