业绩持续高增长,应用生态建设不断完善——景嘉微(300474)点评报告

投资要点

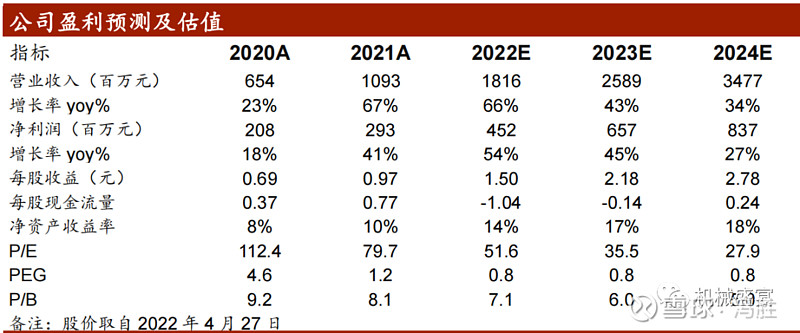

本文引用地址:http://www.eepw.com.cn/article/202206/435352.htm事件:公司发布2021年报及2022一季报,其中,2021年实现营收10.93亿元,同比+67.21%,实现归母净利2.93亿元,同比+40.99%;2022一季度实现营收3.62亿元,同比+70.34%,实现归母净利0.77亿元,同比+58.20%。

民品快速放量,业绩持续高预期。

(1)成长性:2021年,公司营收同比增长67.21%,归母净利润同比增长40.99%,其中芯片领域产品(我们判断主要是7系列芯片的放量)实现收入4.47亿元,同比增长517.46%,是公司业绩高增的主要驱动力。2022年一季度,公司营收同比增长70.34%,归母净利润同比增长58.20%。

(2)盈利能力:2021年公司毛利率为60.86%,同比下降10.29pct,主要系公司毛利率相对较低的芯片业务(2021年该业务毛利率为40.84%,图形显控业务的毛利率为72.41%)在民用领域得到了快速放量,对总营收的贡献从2020年的11.06%攀升至2021年的40.84%。

(3)研发实力:2021年公司研发投入2.73亿元,同比增加53.61%;2022年一季度,公司研发投入0.67亿元,同比增长52.31%。此外,截至2021年末,公司研发人员总数为834人,同比增长42.08%,共申请205项专利(169项国家发明专利、23项实用新型专利、10项国际专利、3项外观专利),同比增长28.13%,其中68项发明专利、20项实用新型专利、3项外观专利均已授权,登记了77项软件著作权。

与国产CPU、OS持续开展适配工作,应用生态建设不断完善。GPU作为计算机的核心零部件之一,其本身并不能够单独工作,必须与CPU、操作系统、整机、应用软件等配合方能发挥其应用的性能,因此,构建国产的应用生态体系至关重要。景嘉微在持续更新迭代其GPU产品的基础上,亦不断的推进与国产CPU、整机厂商、操作系统、行业应用厂商等的适配与调试工作。根据公司公众号,近期公司子公司长沙景美集成电路设计有限公司已相继与麒麟软件、中电科技签订深度生态合作协议,共同拓展行业应用市场,构建行业生态。我们认为,公司作为国产GPU龙头,产品的技术性能在持续追赶国际同行的同时,应用生态的建设亦助其构建核心竞争力,国产替代进程可期。

9系列芯片批量化订单落地,军品+民品双轮驱动。①民品:公司已经形成完善的芯片研发体系,研发周期不断缩短(三代GPU芯片研发周期:8/4/3年),追赶国外龙头的步伐持续加快(三代GPU芯片与国外同类产品代际差:12/7/5年),且应用市场不断打开。同时,7和9两代可民用的芯片已相继放量(2021年,公司业绩高增主要源于7系列芯片的快速放量;近期,公司发布公告,拟与某公司签订10万套9系列芯片订单)。②军品:公司在军用领域的主要产品包括图显模块和小型专用化雷达。其中,图显模块主要采用公司自主研发的JM5400芯片,实现了在军用领域的国产替代。近年来,公司针对不同行业应用需求进行技术革新和产品拓展,积极向其他领域延伸,针对更为广阔的车载、船舶显控等应用领域,持续研发并提供相适应的图形显控模块及其配套产品。行业层面,“十四五”期间,武器装备的列装将进入放量阶段,采购有望提升,我们认为公司作为国内图显模块领先企业,将充分受益。公司已形成军品+民品共振的业务格局,两大领域的高景气有望持续为公司提供成长动能。

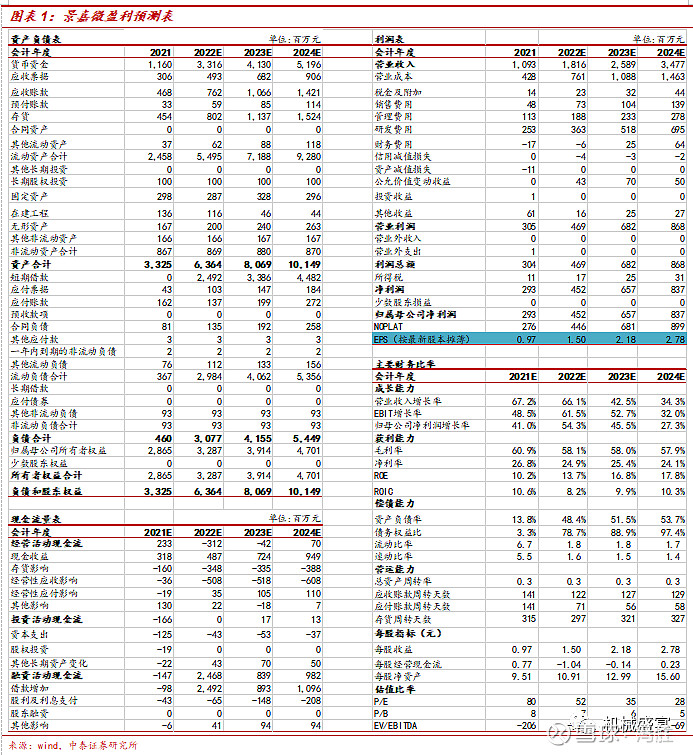

维持“买入”评级:预计公司2022-2024年归母净利润4.52亿元、6.57亿元和8.37亿元,对应的PE分别为52、36、28倍。

风险提示:民用市场拓展不及预期、9系列芯片推广进度不及预期。