数据显示:5月汽车市场逐步企稳 销量达192.6万辆环比增长59.7%

原标题:数据显示:5月汽车市场逐步企稳 销量达192.6万辆环比增长59.7%

钛媒体6月10日消息,据中国汽车工业协会发布的数据显示,2022年5月,汽车行业销量预计完成192.6万辆,环比增长59.7%,同比下降5.7%;2022年1~5月,累计销量961.8万辆,同比下降9.6%。

在国内多地疫情反弹、部分汽车整车及供应链配套工厂停产,芯片、钢材、铝材、电池等原材料价格上涨推升生产成本,以及经济下行期消费需求呈现收缩态势之际,多数汽车企业5月份的销量实现环比增长,不仅释放出市场的回暖迹象,同时展现出我国产业链独特的优势与韧性。

5月,汽车产销分别达到192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7%和12.6%,降幅比上月分别收窄40.4个百分点和35.0个百分点。1-5月,汽车产销961.8万辆和955.5万辆,同比下降9.6%和12.2%。

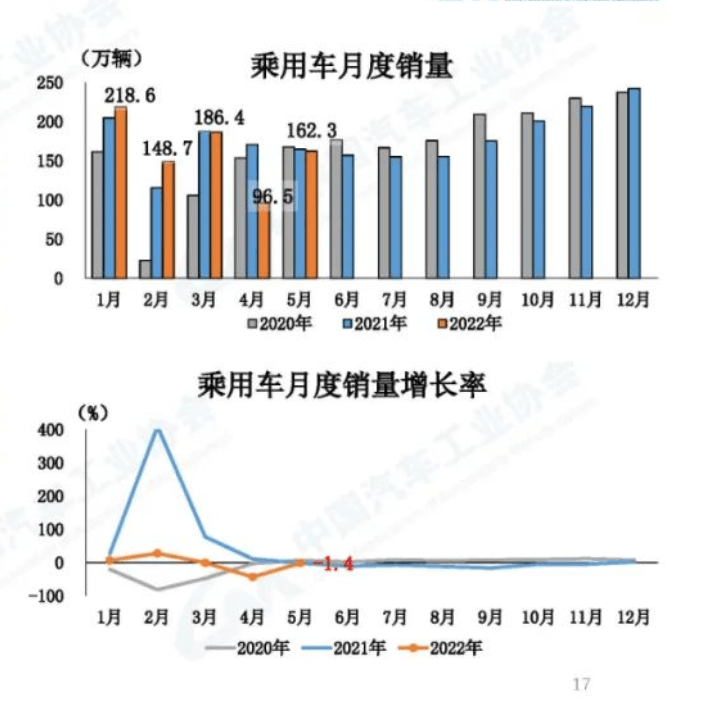

5月,乘用车产销170.1万辆和162.3万辆,环比增长70.8%和68.2%,产量同比增长5.2%,销量下降1.4%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈较快增长,其中基本型乘用车(轿车)增速更为显著;与上年同期相比,基本型乘用车(轿车)产销呈小幅增长,运动型多用途乘用车(SUV)销量略降,产量增长,其他品种产销依然呈快速下降。

1-5月,乘用车产销819.6万辆和813.3万辆,同比下降1.1%和3.6%,降幅比1-4月有所收窄。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)产量略有增长,销量小幅下降,其他三大类乘用车品种呈不同程度下降,其中多功能乘用车(MPV)降幅更为明显。

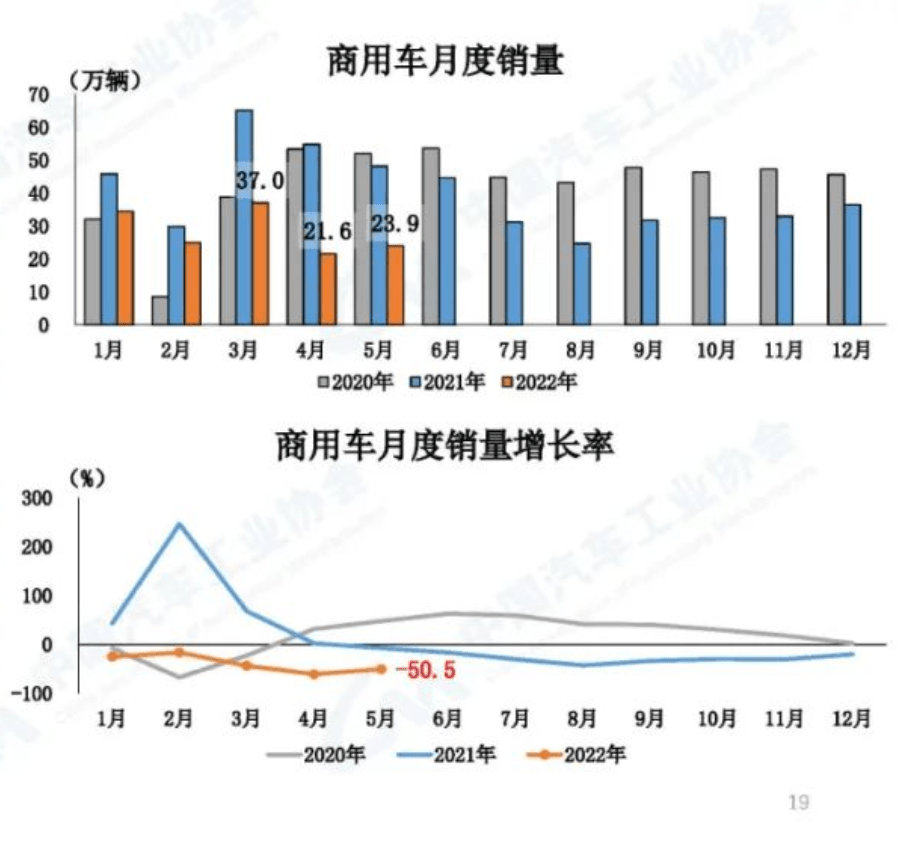

5月,商用车产销22.5万辆和23.9万辆,环比增长7.2%和10.4%,同比下降47.0%和50.5%。在商用车主要品种中,与上月相比,货车和客车产销均呈增长,其中客车增速更为明显;与上年同期相比,客车和货车产销依然呈较快下降。

5月,在货车细分品种中,与上月相比,微型货车产销有所下降,其他三大类货车品种呈不同程度增长;与上年同期相比,四大类货车品种产销依然呈较快下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈增长;与上年同期相比,三大类客车品种产销继续呈两位数较快下降。

1-5月,商用车产销142.2万辆和142.1万辆,同比下降39.4%和41.9%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。

1-5月,在货车主要品种中,与上年同期相比,四大类货车品种产销均呈较快下降。在客车主要品种中,与上年同期相比,大型客车产销降幅略低,中型和轻型客车均呈明显下降。

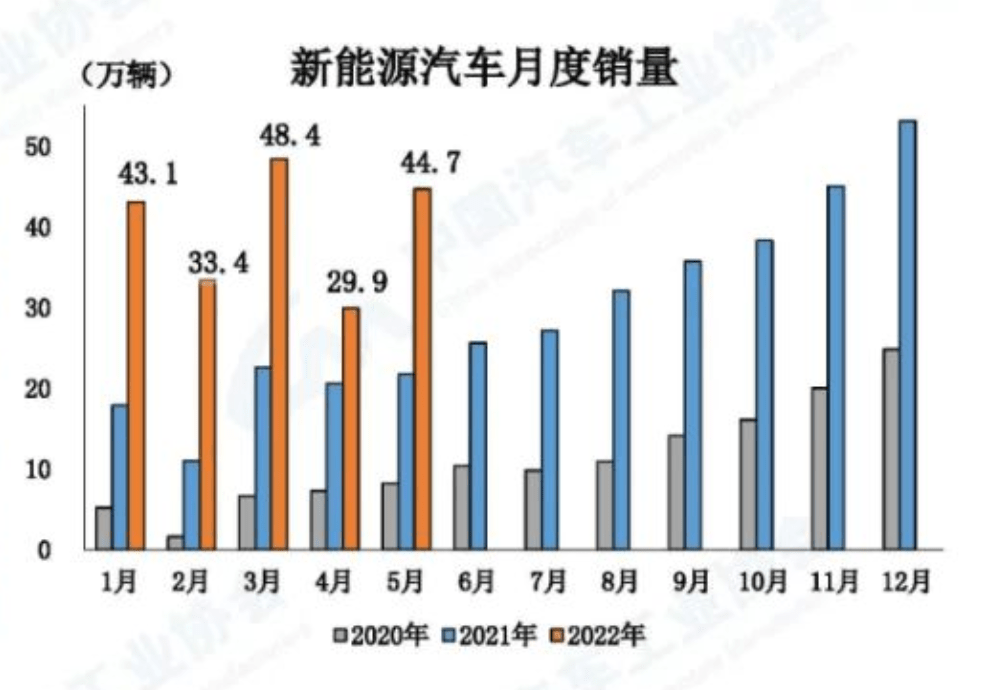

5月,新能源汽车产销表现也较为出色,当月产销分别达到46.6万辆和44.7万辆,环比增长49.5%和49.6%,同比增长均为1.1倍,市场占有率达到24.0%。在新能源汽车主要品种中,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈增长,其中纯电动汽车增速更为明显;与上年同期相比,上述三大类品种产销均呈高速增长,燃料电池汽车增速依旧最为显著。

1-5月,新能源汽车产销双双超过200万辆,分别达到207.1万辆和200.3万辆,同比增长均为1.1倍,市场占有率达到21.0%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

1-5月,汽车销量排名前十位的企业(集团)共销售819万辆,占汽车销售总量的85.7%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显,广汽和奇瑞呈小幅增长,其他企业依然呈一定下降。

汽车消费在社会消费品零售总额中占比高,增长空间大,带动效应强,是扩大内需、拉动消费的关键领域。目前,我国汽车保有量已达3.07亿辆,居全球首位,汽车销售额占社会消费品零售总额比重达10%。

进入2022年,受到全球疫情影响,世界汽车市场处于低迷状态,前五个月总体销量有所下降,但中国销量春节前后回升较强,在中高端车重要市场的上海3月销量下跌、4月趋近于0的情况下,1——4月中国占世界汽车份额仍达到31%。芯片、原材料价格等负面因子对中国车市的影响并不明显,缺货后的及时补货拉动中国车市在全球范围内表现亮眼。预计迈入6月份,因疫情受到抑制的购车需求将进一步释放,市场需求会继续提升。

据机构测算,汽车制造业每增值1元,可带动上下游关联产业增值2.64元,对宏观经济大盘的稳定作用不可或缺。而按照此前乘联会的估计,政策有望对汽车零售额拉动13个百分点,将正向拉动社会消费品零售总额增速约1.3个百分点;预计2022年汽车制造业工业增加值增速较政策刺激前提升10个百分点,对整体工业增加值增速正向拉动约0.3个百分点。

数据来源:中国汽车工业协会