中国MCU原厂们大盘点,多维度对比海内外!

关注传感器专家网公众号,获取传感器热点资讯、知识文档、深度观察

MCU国产厂商有哪些,本文进行了盘点,并详细对比了国内外MCU厂商的竞争实力!

黄金窗口期下,我们认为“产品完备度”高的MCU厂商可凭借先发优势快速跑马圈地。本篇报告我们即从料号数量、中高低端产品覆盖面、生态建设完善度、下游应用覆盖面多个维度,深入对比了MCU厂商的“产品完备度”:1)产品料号数量及中高低端产品覆盖面上,兆易创新优势明显,国民技术追赶较快。2)生态建设上(用于MCU客制化开发),各家差异不大,兆易创新第三方开发工具选择更多、稍具优势。3)下游应用上,大多从消费切入,其中兆易创新已由消费为重、向工业消费并举切换,而车规产品上兆易创新、芯海科技、华大半导体、BYD半导体已有产品量产,中颖电子、国民技术拟推出车规产品。

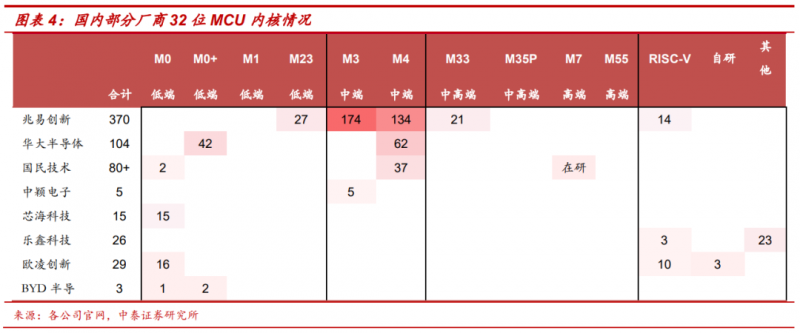

1)32位MCU:高端布局&料号数量上海内外存在差距,兆易创新是大陆龙头,国民技术发展迅速。我们统计了海外/国内分别近7000/500+款32位产品:(1)ARM Cortex M内核在海外均是主流。海外方面,除瑞萨以自研为主外(占78%),M系列内核产品占比高达81%,自研内核产品占16%。国内方面,自研内核较少,M系列占比超过90%,另有少量厂商推出基于RISC-V、Xtensa内核的产品。(2)高端产品领域,海内外存在差距,兆易创新是大陆龙头,国民技术发展迅速。ARM内核包括中高低端不同产品,使用M7/33/35P/55高端内核是厂商能力的直观体现之一。目前海外大厂基本是高中低全面配齐,低/中/高端的料号数量分别占38%/52%/10%。而大陆厂商在高端领域的布局仍有较大进步空间,其中兆易创新最为领先,2020年10月正式推出基于ARM Cortex M33内核的高性能产品,此外国民技术研发基于M7的高性能产品,预计2022年推出。(3)料号数量上,海内外存在10倍差距,大陆厂商发展。海外厂商中除微芯、德州仪器32位产品在300-500种以外,其他厂商均有上千颗料号。而大陆方面,目前领先厂商包括兆易创新(370+颗)、华大半导体(100+颗)、国民技术(80+颗)。

2)8位MCU:大陆厂商中中颖电子一骑绝尘。海内外厂商的8位产品料号数量普遍少于32位产品,这里我们统计了海外5家厂商1600余款、大陆4厂商的122款产品:(1)海外自研架构为主,大陆8051架构为主。8位产品内核方面,总体可以分为自研内核、基于8051开源架构的内核两类。海外因8位产品开发年代较早,大多数使用自研内核,占我们统计数据的81%。国内基本都采用8051架构,我们统计的厂商中仅芯海科技使用自研内核。(2)料号数量看,海内外同样存在差距,大陆厂商中中颖电子存在绝对优势。海外大厂料号数量在100-600不等,而大陆方面除中颖电子推出80余款产品外,其他厂商料号数量均在30颗以内。

3)生态建设:硬件开发工具较完善,软件配套仍有欠缺。因工程师需要在MCU的基础上做定制化开发,良好的生态环境可使得开发过程更便捷。我们对大陆7家厂商以及海外(含中国台湾地区)的5家厂商从以下三个维度进行对比:(1)硬件:主要指开发板及其他辅助硬件,大陆各企业均有官方提供开发板,该环节海内外无明显差距。(2)软件:目前大陆大多数公司直接采用第三方开发工具,包括Keil、IAR等,其中兆易创新支持的第三方工具较多。海外方面则选择更为多样,并且部分厂商提供自研开发工具。(3)学习资料:相对海外厂商,国内厂商在中文学习资料更具优势。同时也学习海外厂商,建立开发者社群、推出大学计划等,建立本土优势。

4)下游应用布局:大陆从消费电子切入,往工业及汽车拓展。海外厂商基本是消费、工业、汽车全面布局,但各家侧重不同。其中微芯(重8位)、意法(重32位)重点布局消费、工业,恩智浦、瑞萨重点布局汽车。大陆方面,大多数厂商选择首先切入性能要求较低的消费领域,然后向工业级切入,其中兆易已从消费为主逐步向消费、工业并重切换。而车规产品,因在产品性能、可靠性、寿命等方面要求更高,因此目前大陆厂商涉足较少,几乎仅在与安全相关性较低的车身模块有量产产品,包括兆易创新、中颖电子、芯海科技等,而动力域等高端模块几乎没有涉足。

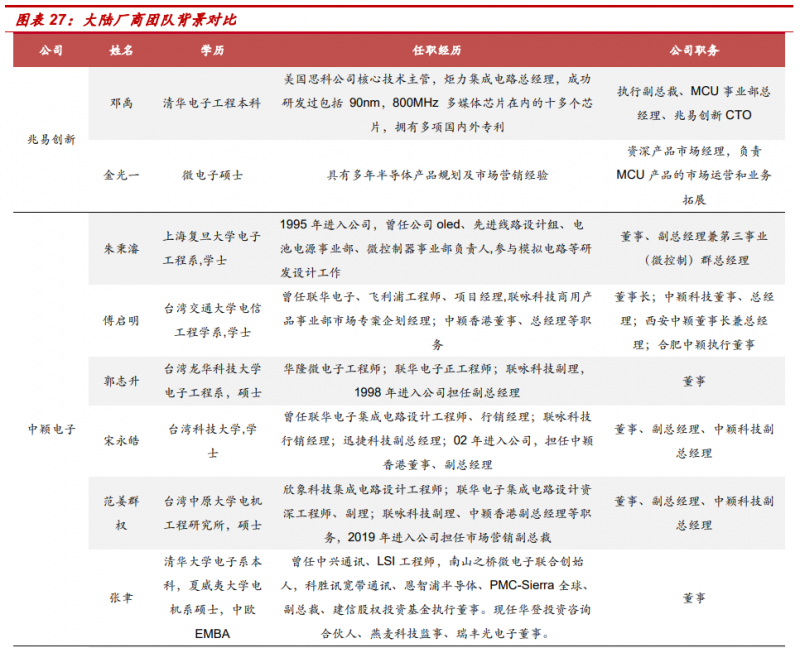

5)团队结构:团队背景各具特色。从团队背景看,各有特色:兆易创新“清华+留美工作经验”的技术出身管理层特色突出;中颖电子管理层与技术人才大量来自中国台湾地区;国民技术以国内人才为主,2018年以后新任董事长带领公司转型;芯海科技管理层为ADC专家,团队国内人才偏多;乐鑫科技管理层来自新加坡,技术人才来自全球各地。

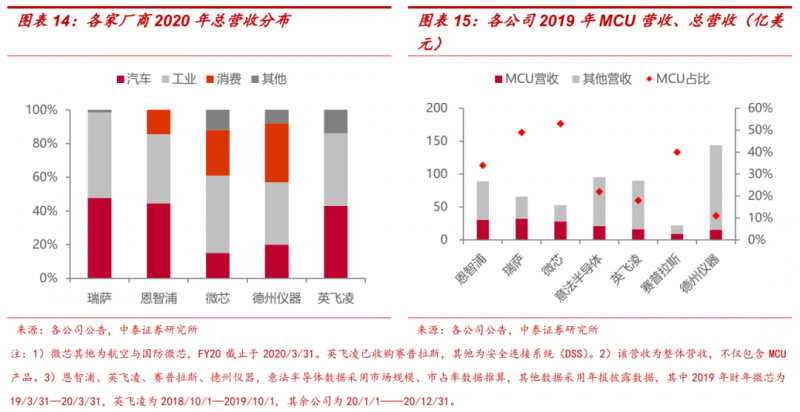

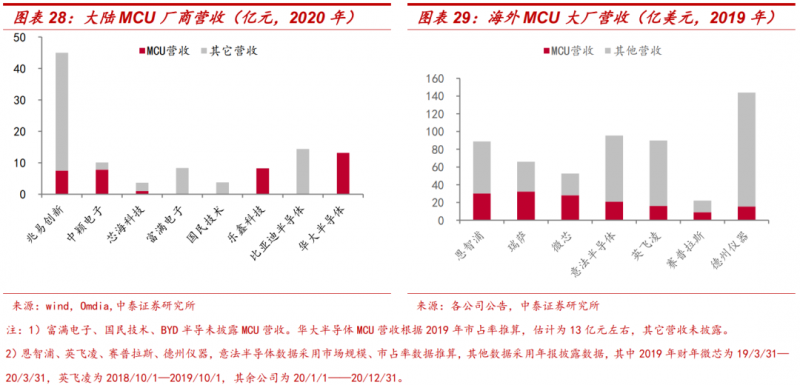

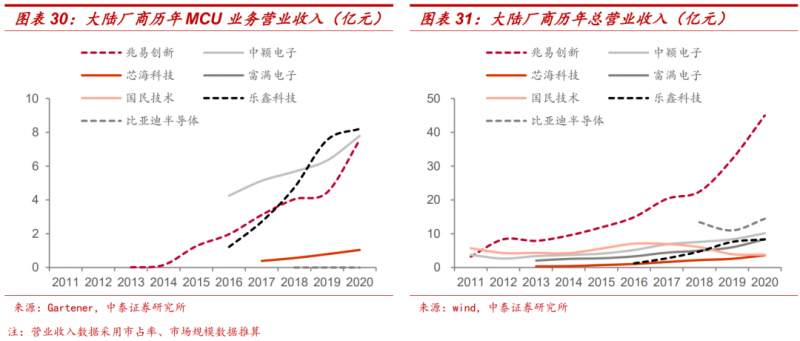

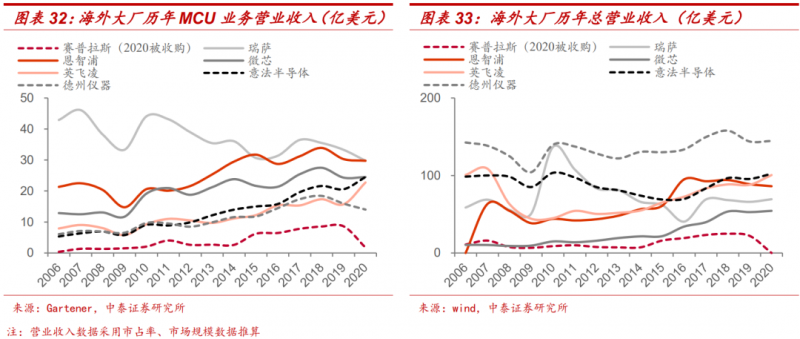

6)财务指标:2020年大陆龙头营收近10亿,对标海外龙头仍有20倍空间。从营收体量上看,海外厂商中恩智浦、瑞萨、微芯MCU业务2020年营收体量均超过200亿人民币,而大陆厂商中2020年仅几家达到10亿营收上下的水平,我们认为在“贸易摩擦+缺货潮”的催化下,2022年将有数家厂商有望步入数十亿营收的梯队。

目录

1 32位产品:从ARM核及料号数量看,大陆已具备实力

1.1 外购ARM内核,是海内外一致的大趋势

1.2 从ARM内核+料号数量看,兆易创新第一梯队、国民技术发展迅速

2 8位产品:大陆相对布局较少,少数玩家极具实力

3 生态建设:硬件开发工具较完善,软件配套仍有欠缺

4 下游应用布局:大陆从消费电子切入往工业及汽车拓展

4.1 海外:大厂在汽车、工控、消费电子三大市场错位竞争

4.2 大陆:消费切入、逐步开拓工业市场,部分细分领域已诞生龙头

4.3 大陆:车规MCU要求严苛,大陆厂商从低端切入

5 员工结构:规模+薪资+创收三维度,兆易创新、中颖电子位居前二

6 财务指标:大陆龙头营收近10亿,对标海外仍有20倍空间

7 投资建议

8 风险提示

正文

01 32位产品:从ARM核及料号数量看,大陆已具备实力

从自研内核转向外购内核是大趋势,目前ARM Cortex M系列占据主流地位。从MCU的发展历史看,最初MCU厂商多自研内核,之后随着计算要求越来越复杂,内核厂商开始出现、分工进一步细化,MCU厂商开始使用外购内核并将主要精力投身其他部分的研发。其中目前外购内核中占据主导地位的是ARM Cortex M系列,该系列由ARM开发,采取IP授权形式,相比于ARM公司的其他系列产品(注:Cortex处理器可以分为应用处理器(A系列)、实时处理器(R系列)和微控制器处理器(M系列)),Cortex-M系列具有短流水线、超低功耗的设计特点,专门面向MCU及深度嵌入系统市场。2004年ARM公司推出第一款Cortex-M系列处理器M3,ST公司抓住机遇,在短时间内向市场推出一系列基于该内核的32位MCU(STM32系列)。此后Cortex-M系列处理器迅速发展,2009年,超低功耗处理器M0一经推出,就受到了广泛的欢迎,在9个月内就有多达15家厂商与ARM签约。目前海外厂商几乎都从自研内核转向了使用ARM内核。除此之外,近几年RISC-V则成为了32位内核市场的后起之秀,该内核诞生于伯克利大学,特点是简单且免费开源,国内部分厂商也推出了基于此架构的MCU产品,但整体数量偏少。

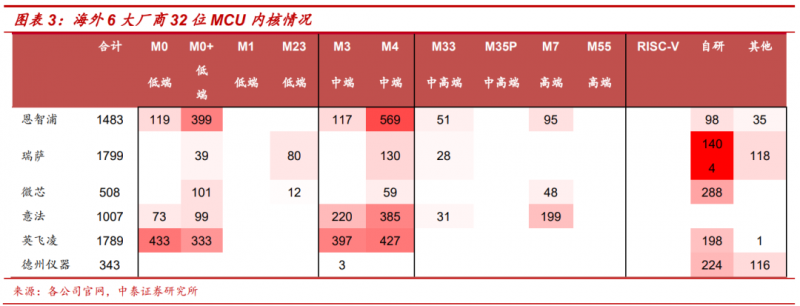

ARM内核包括中高低端不同产品,使用M7/33/35P/55高端内核是厂商能力的直观体现之一。目前ARM共推出10款Cortex M系列处理器,其在尺寸、功耗、性能、安全性、是否适用于AI应用等指标上有着差异化定位,全面满足低、中、高端需求。其中,M0/0+/1/23四颗为低端内核,M3/M4为中端产品,M7/M23/35P/55为中高端产品。

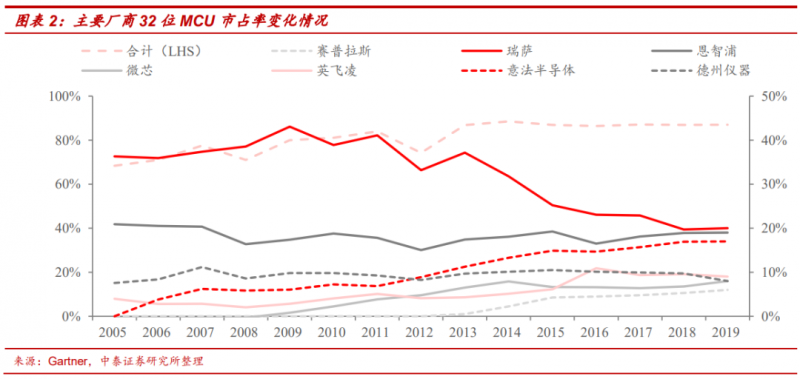

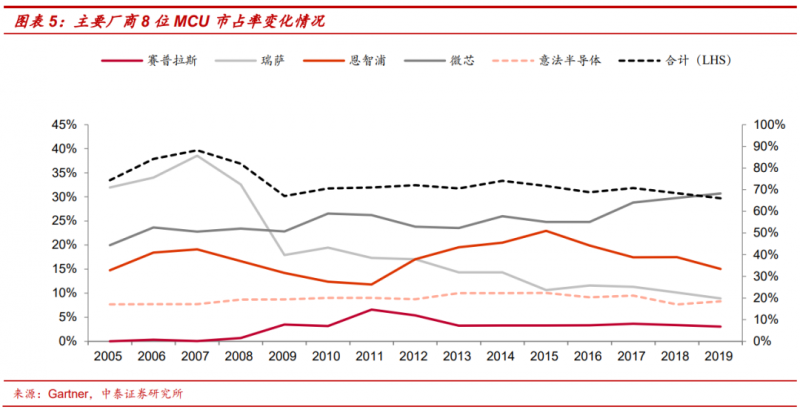

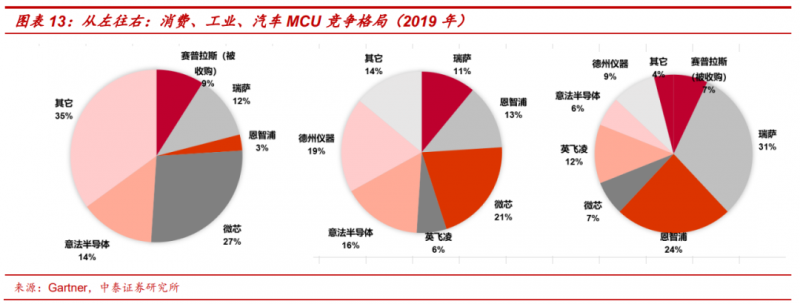

主攻消费&工业的意法半导体系 32 位市场的后起之秀,也是大陆厂商的重要竞争对手。相较于 8 位与 16 位产品,32 位产品集中度更高,前七大厂商均有布局,TOP7 集中度接近 90%(注:赛普拉斯被英飞凌收购后变为六位厂商),其中瑞萨和恩智浦在32位市场市占率均接近20%。而32位市场最大的变量来自于意法半导体,其在2004年ARM推出针对于MCU的Cortex M内核后,通过外购ARM内核快速铺开产品,并凭借良好的生态,市占率持续提升。因瑞萨和恩智浦主攻车载市场,因此大陆厂商在32位的最重要竞争对手是意法半导体。

除瑞萨以自研为主外,其他厂商基于 ARM Cortex M 的产品料号占比高达 81%,中高端产品全面配齐。根据我们统计的 6 家海外大厂近 7000款 32 位产品,(注:原七大厂商中赛普瑞斯被英飞凌收购,变为六家)。其中(1)外购 ARM Cortex 内核:我们共统计了近 4500 款 ARM Cortex M 系列产品,占我们统计的 32 位 MCU 的 64%;若除去以自研为主的瑞萨,则 ARM M 系列料号数量占到了 81%。同时海外大厂基本是 ARM Cortex M 系列的高中低全面配齐,低端/中端/高端的料号数量分别占38%/52%/10%。(2)其他外购:少数厂商选择购买 ARM Cortex A 系列内核(通常是用于手机、电脑 CPU),用于高端产品,比如瑞萨共推出118 款多核产品,其中主核多采用 A 系列,辅核多采用 M 系列;而德州仪器则推出了 43 款基于 ARM Cortex R 系列(实时处理器,通常用于存储芯片,适用于 IoT、AI 等场景)产品,定位中高端的汽车 ADAS 系统和工控领域。(3)自研内核:海外 6 大厂商中,仅瑞萨则以自研内核为主(占 78%)、外购内核为辅。而其他海外大自研产品基本在 100-300款,根据我们统计的 5 家厂商数据(除去瑞萨),除去瑞萨外,自研内核的料号数量约占 16%。

注:海外厂商以 6 大 MCU 厂为统计范围;统计产品为官网列示产品,截至 2022/2。

料号上,每家厂商总数上千、各系列多达几十种。从内核数量上,除微芯侧重 8 位产品、德州仪器侧重模拟产品外,其他厂商仅 32 位产品料号数量就有上千种,并且每个系列通常都有几十种型号,用来提供不同存储容量、不同频率、不同下游应用的针对性产品。

大陆厂商外购ARM内核占比超过90%,少数推出RISC-V内核产品。我们统计了大陆8家厂商500余款产品,其中使用ARM Cortex M系列产品的占比超过90%,我们认为该比例高于海外主要由于:(1)海外厂商的大量自研内核产品主要是历史遗留,实际上不管是海外厂商还是大陆厂商,在新品开发时都倾向于直接使用ARM内核。(2)大陆厂商前期主攻消费市场,而32位消费市场的主导者是意法半导体,意法32位产品全部基于ARM内核,因此大陆厂商可以通过外购ARM核生产pin-to-pin兼容型产品,降低替换难度。此外,少数厂商推出基于RISC-V内核的产品,如兆易创新、乐鑫科技。另外乐鑫科技目前产品中更多的则是基于美国厂商tensilica(2013年被Cadence收购)的Xtensa系列内核。

注:大陆厂商选取标准为上市/拟上市MCU公司;统计产品为官网列示产品,截至2022/2。

从高端产品及料号数量看,兆易创新最为领先,国民技术快速追赶。(1)从技术看,与海外中高低端全面覆盖相比,大陆厂商在高端领域的布局仍有较大进步空间,其中兆易创新最为领先,2020年10月正式推出基于ARM Cortex M33内核的高性能产品,此外国民技术研发基于M7的高性能产品,预计明年推出。(2)从料号数量看,大陆厂商与海外厂商仍存在10倍差距,目前大陆领先厂商包括兆易创新(370+颗)、华大半导体(100+颗)、国民技术(80+颗)。

02 8位产品:大陆相对布局较少,少数玩家极具实力

8位市场微芯份额超过30%,是大陆厂商的主要对标者。8位市场中,前7大厂商中5家布局了8位产品(英飞凌、TI无8位产品),CR5在70%上下,其中微芯一家独大,超过30%;第二位恩智浦约占15%、三四名瑞萨/意法占分别10%。

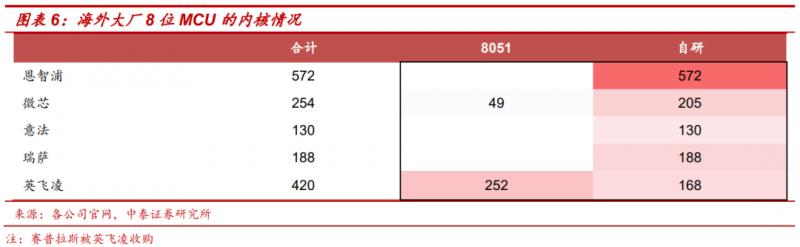

自研内核占主流,但多家厂商都具备8051内核的产品。我们这里统计了5家海外厂商近1600款8位产品,其中(1)自研内核:近1300款自研内核产品,占我们统计数据的81%。我们认为8位产品自研比例高于32位产品,主要因为其年代较为久远,当时很多厂商都采取了自研内核,如微芯的AVR(前Atmel产品)、PIC,恩智浦的RS08\M68HC,瑞萨的RL78\H8\78K0,意法的STM8。这些产品因价格低,并且在客户上已有较深绑定,仍占据很大市场份额。(2)8051开源内核:8051内核是intel于1980年开发的架构,在1998年失去专业保护后成为开源IP,再次展现强大的二次生命力,各家厂商在8051内核基础上进行一定改动后推出各种差异化产品,这类产品基本都统称为8051内核的MCU。经过40多年的发展,目前8051 MCU产品已具备完善的生态系统以及多个免费开源版本。根据我们统计的5家海外厂商中有2家推出了8051产品,料号数量约占我们统计数据的19%,其中赛普拉斯(已被英飞凌收购)8051产品多过其自研产品,微芯也有近50款8051产品。

注:海外厂商以6大MCU厂为统计范围,其中德州仪器无8位产品;统计产品为官网列示产品,截至2022/2。

料号相对32位较少,各家料号数量100-600种。与32位相比,8位市场相对较小&应用较简单,因此料号数量不及32位丰富,海外大厂料号数量在100-600不等,其中恩智浦最多,达570余款,全部为自研产品,赛普拉斯(被英飞凌收购)第二,有420余款,其他厂商在100-300不等。

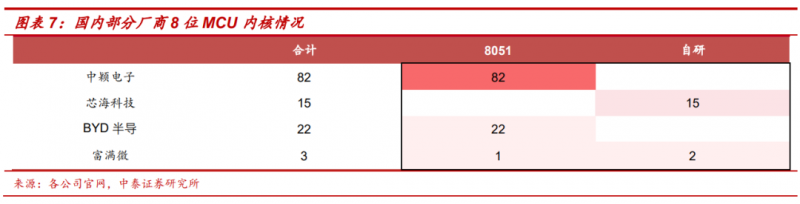

大陆8位市场相对布局较少,采用8051架构的厂商偏多,中颖大陆龙头地位显著。与海外市场相比,大陆厂商8位产品布局较少,在我们统计的22家厂商中仅11家布局了8位产品,而这里我们仅列示了4家厂商的122款产品。此外相较海外,大陆厂商使用8051架构的厂商偏多,如中颖电子、宏晶科技均提供的是基于8051架构的产品,其中中颖电子是8位市场的大陆龙头,目前推出82颗基于8051内核的产品(官网列示数据)。此外,芯海科技8位产品均采用自研内核。

注:大陆厂商选取标准为上市/拟上市MCU公司;统计产品为官网列示产品,截至2022/2。

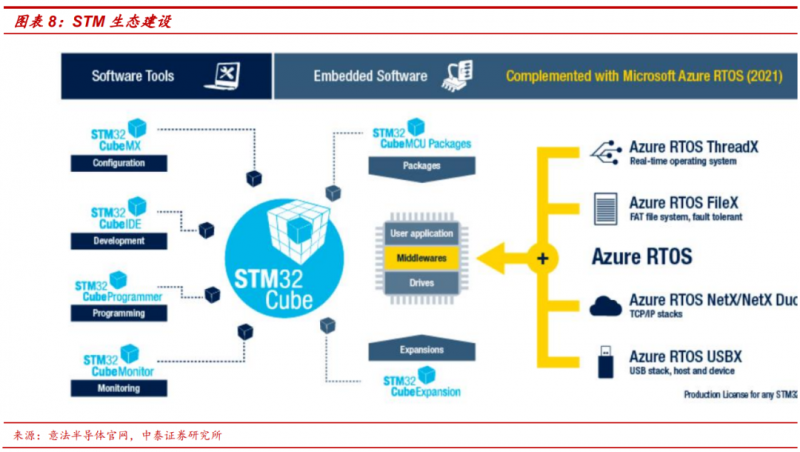

03 生态建设:硬件开发工具较完善,软件配套仍有欠缺

客户须在通用MCU基础上做定制化开发,友好的生态环境使得开发过程更便捷。大多数MCU为通用型产品,工程师需要在MCU的基础上做定制化开发,因此除硬件性能外,良好的开发环境、可得的学习资料对于工程师来说也极为关键。简单来说,生态系统主要由其自身及其合作伙伴共同建立,主要包括三大部分:硬件开发工具(包括开发板等)、软件开发工具(从配置、开发、编程、监控的全开发过程)、学习资料(包括开发者交流论坛、工程师培训课程、指导手册等)。

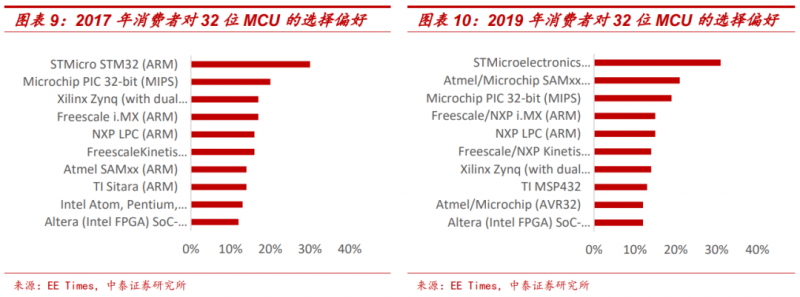

意法借力生态持续提升市场份额,为大陆厂商切入市场提供正确思路。当年意法半导体市占率的快速提升与其良好的生态建设不无关系。2005年意法进入市场,不仅提供了免费的开发板,还提供了更易上手的开发软件、易于阅读的学习资料,这与传统厂商“高冷”的做派极为不同。意法成功开创了MCU行业建立完善生态的先河,之后不管是MCU的传统玩家还是新晋玩家,也都或多或少向更为注重生态的建设。时至今日,意法仍然是良好生态建设的代表性厂商,在EE Times组织的消费者偏好投票中,意法产品多年稳居32位MCU第一。我们认为,本轮贸易摩擦+缺货潮为大陆厂商提供了窗口期,而拥有良好生态建设的厂商能够让工程师们更快速的完成替换。

我们这里从硬件、软件、学习资料三大维度对大陆与海外龙头做对比:

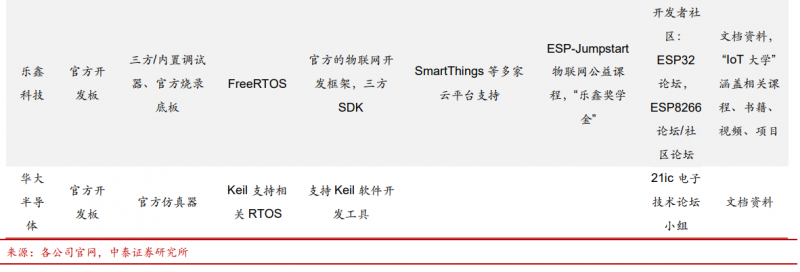

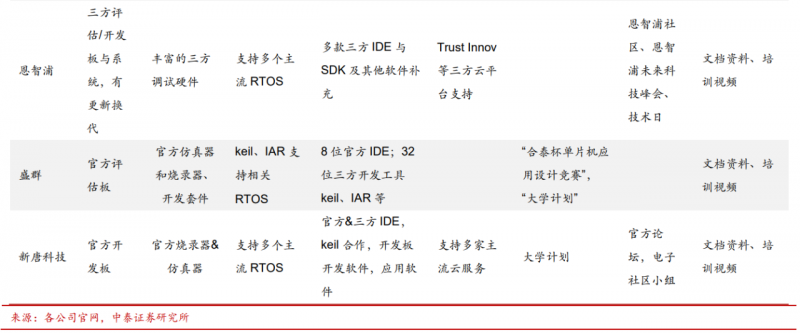

1)硬件:大陆厂商开发硬件工具较为完善,与海外龙头无明显差距。硬件主要指开发板及其他辅助硬件,其中开发板是用来进行嵌入式系统开发的电路板,国内各企业均有官方提供。而兆易创新、芯海科技、乐鑫科技、华大半导体除开发板外还提供了丰富的官方或三方调试器、仿真器。

2)软件:大陆厂商采用第三方公司Keil、IAR开发工具,而海外厂商选择更为多样。目前大陆大多数公司均直接采用此第三方开发工具,包括Keil、IAR等。此外乐鑫科技建立了自己的物联网开发框架,开发平台针对本公司产品设计,且内容丰富、支持主流三方IDE。而与大陆厂商相比,海外厂商一是在第三方开放工具的选择上更多样,二是部分也提供了官方自研的、或是与第三方软件供应商合作开发的软件工具。

(注:SDK一般指软件开发工具包,提供基础开发平台。集成开发环境(IDE)是用于提供程序开发环境的应用程序,通常IDE在SDK基础上还包含了图形用户界面及其他插件,更便于开发者使用。)

3)学习资料:在文献资料上,海外大厂资料多以英文为主,提供的中文参考资料较少。而大陆企业在中文资料和培训上提供的便捷,是抢占本土市场的一大优势。而在开发者社区和高校合作方面,部分大陆厂商则建立了自己的开发者社群,并通过大学计划、大学生竞赛等方式,宣传品牌并培养有潜质的研发人员。

04 下游应用布局:大陆从消费电子切入往工业及汽车拓展

4.1 海外:大厂在汽车、工控、消费电子三大市场错位竞争

大厂错位布局,瑞萨&恩智浦汽车领先,微芯&意法消费工业领先。(1)恩智浦、瑞萨定位高端汽车、工控市场:恩智浦与瑞萨定位较为相似。其中恩智浦前期在医疗、通讯市场均有所布局,在2015年通过收购飞思卡尔进军汽车电子领域。瑞萨在汽车MCU市场具有领先地位,2014年起就已占据汽车半导体全球市场份额第一。(2)微芯、意法定位中低端工控、消费电子:微芯2016年通过收购Atmel,在工业控制领域形成全面覆盖的产品线。意法半导体在物联网和消费电子领域全面布局,包括了工业网关、电信设备、家庭自动化等产品,但在高端的工控、车规领域仍有所局限。(3)其他:英飞凌在汽车电子、工业控制、医疗等领域长期经营,定位高端,价格偏高,且在2020年完成对赛普拉斯的收购,完善汽车电子产品线的同时进入了消费电子领域。德州仪器主要深耕工业控制与通信领域,在低功耗产品上有绝对的技术优势。

4.2 大陆:消费切入、逐步开拓工业市场,部分细分领域已诞生龙头

消费级切入,站稳脚跟后开拓工业级市场。从指标的严苛程度来说,消费<工业<汽车,因此相比于海外厂商的全方位布局,大陆厂商在切入市场时几乎都选择了消费类市场,如兆易创新、华大半导体、国民技术、中颖电子、芯海科技。通过消费级市场积累后,再开始向工业级甚至车规级切入。

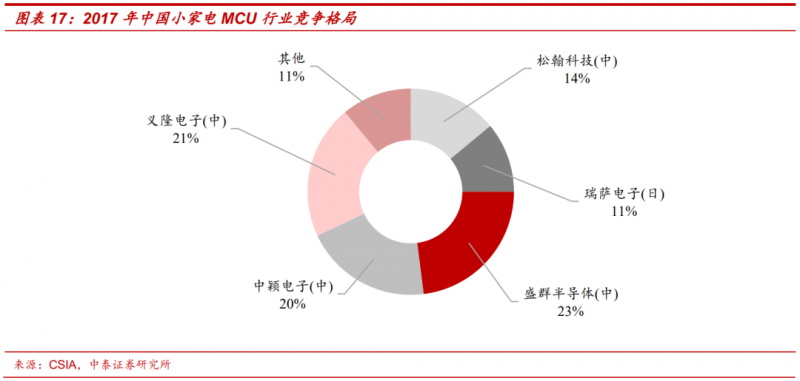

以小家电为代表的部分细分领域已有所突破。目前在8位领域做得较好的厂商包括中颖电子(专注小家电)、宏晶电子等。以小家电市场为例,国内各小家电厂商主要通过两条路径打开市场:①通过各种应用创新,试图通过创新技术建立起行业壁垒,如集烤/煮/炒/蒸于一体的小厨电;②通过寻找市场空白,推出全新产品,如大力推广的消毒刀架等。相较于MCU其他领域来说,小家电的MCU产品迭代稍快、需求差异化,而国内MCU厂商相对国外大厂,能够提供及时的、更全面的本地服务。目前,大陆厂商中颖电子、台系厂商盛群半导体、义隆电子、松瀚电子均已拥有较高市场份额,该四家厂商2017年合计市占率达78%。

4.3 大陆:车规MCU要求严苛,大陆厂商从低端切入

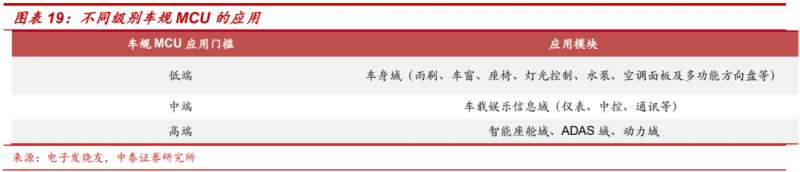

车规MCU需同时保障功能与安全性,评估指标远远严苛于消费类和工业级MCU。车规MCU的评估指标无论从工作环境、使用寿命还是交付良率等方面,都要严苛于消费类与工业级的MCU。比如汽车发动机舱MCU工作温度区间为-40℃-150℃,车身控制部分为-40℃-125℃,而消费类产品只需要达到:0℃-70℃。其它环境要求诸如湿度、发霉、粉尘、水、EMC,以及有害气体侵蚀等等也往往都高于消费电子产品要求。

大陆厂商从中低端车规MCU切入,并考虑研发高算力产品。车规级MCU由于认证周期长、可靠性要求高,是国产替代最难突破的阵地。近年来部分大陆厂商已从与安全性能相关性较低的中低端车规MCU切入,如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,并逐步开始研发未来汽车智能化所需的高端MCU,如智能座舱、ADAS等。目前,兆易创新、芯海科技、华大半导体、BYD半导等厂商均有通过车规验证的产品,国民技术从后装市场切入(无需车规认证)并规划车规级产品,中颖电子预计2022年上半年推出车规级产品。此外,芯海科技2021年12月发布公告,拟募资2.9亿元/总投资3.9亿,用于车规级MCU开发,预计未来销售量可达2亿颗以上,实现动力域、底盘域、车身域、信息娱乐系统、智能座舱的全面覆盖。

05 员工结构:规模+薪资+创收三维度,兆易创新、中颖电子位居前二

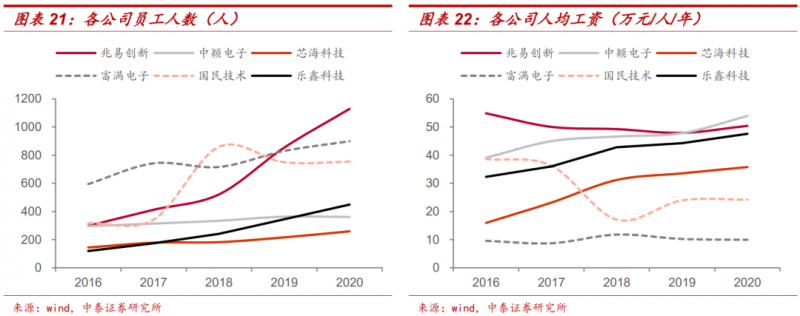

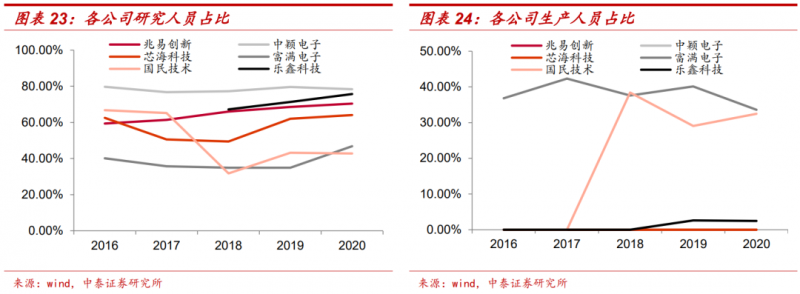

从公司整体研究人员规模看,兆易研发实力凸显。总体规模从200到上千人等,其中兆易创新体量达1000人以上且增长最快;其他公司研发人员规模基本在500人以内。(注:富满电子、国民技术总人数在700人以上,但其中生产人员占比较大,研究人员在500人以内。其中国民技术2018年收购斯诺实业后,生产人员人数增加较多,生产人员占比增加到38%)

人均工资方面,中颖电子、兆易创新、乐鑫科技位居第一梯队。兆易创新、中颖电子、乐鑫科技人均工资领先明显,2020年在50万上下,富满电子、国民技术由于生产人员较多,平均工资较低(国民技术低于25万元,富满低于10万元)。

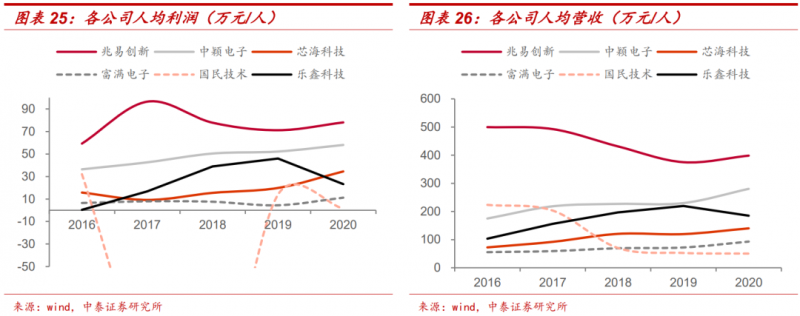

人均创收方面,兆易创新、中颖电子分列一二。兆易创新最高,2020年人均营收近400万元/人均利润近80万元;中颖电子次之,人均营收280万元/人均利润58万元。其他公司人均营收200万以下/人均利润35万元以下。

兆易创新:清华+留美工作经验的技术出身管理层。管理团队多来自清华等国内知名高校,核心技术人员海外背景显著,市场品牌人员同样具有一定的微电子专业背景,公司具有国内外研发中心,与厦门大学等高校共同发起了MCU联合实验室。

中颖电子:管理层与技术人才大量来自中国台湾地区。中颖的管理人员多具有台湾背景,曾在联电、联咏等半导体知名企业中任职,核心技术和人才则主要由内地自主培养,包括了复旦、清华等国内知名高校的电子技术背景人员。

国民技术:国内人才为主,2018年以后新任董事长带领公司转型。管理团队拥有中国华大、中兴通讯等央企背景,其建立了遍及国内外的研发中心,在国内拥有博士后工作站,内部人员具有多年的市场推广及MCU产品经验。

芯海科技:管理层技术出身,国内人才偏多。核心技术团队成员较为稳定,具备多年的IC相关领域背景,先后在多家国内外头部IC设计商任职。市场营销团队具有相关领域经验,曾在晶晨半导体等集成电路企业任销售职务。

乐鑫科技:管理层来自新加坡,技术人才来自全球各地。管理团队出身于新加坡国立大学,核心技术团队来源广泛,包含近半数的印度、新加坡、美国等外籍人员,有IBM、Sun Microsystems等海外领先软件企业背景。国内技术团队毕业于浙大、西安交大等国内知名高校,多出自澜起科技等领先集成电路公司。

06 财务指标:大陆龙头营收近10亿,对标海外仍有20倍空间

国内龙头公司营收10亿上下,与海外龙头仍有20倍差距。海外大厂中,恩智浦、瑞萨、微芯MCU业务营收体量均超过200亿人民币,而目前大陆MCU厂商仍处于百花齐放阶段,营收体量较小。其中兆易创新、中颖电子、华大半导体为国内MCU龙头,乐鑫科技在WiFi/蓝牙MCU细分市场领先,其中华大半导体MCU估计超过10亿元,兆易创新、中颖电子、乐鑫科技均在8亿左右。其他厂商如芯海科技、富满电子等营收体量还较小。

“贸易摩擦+缺货潮”窗口期大陆厂商快速成长2022年数家厂商有望步入几十亿营收梯队。从历年营收情况看,海外大厂已步入成熟期。由于MCU下游应用更迭较慢,客户通常在新品推出时才有更换供应商的意愿,因此过去多年国内MCU市场发展较慢。近两年“贸易摩擦+缺货潮”窗口期,使得大陆以兆易创新、中颖电子、国民技术为代表的厂商收入快速增长, 2022年将有数家厂商有望进入数十亿营收的梯队。

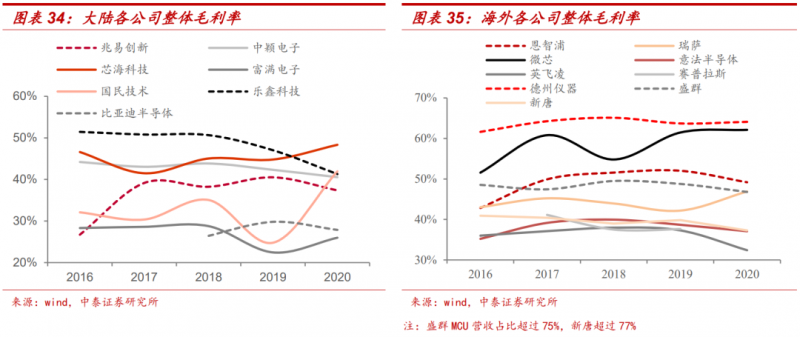

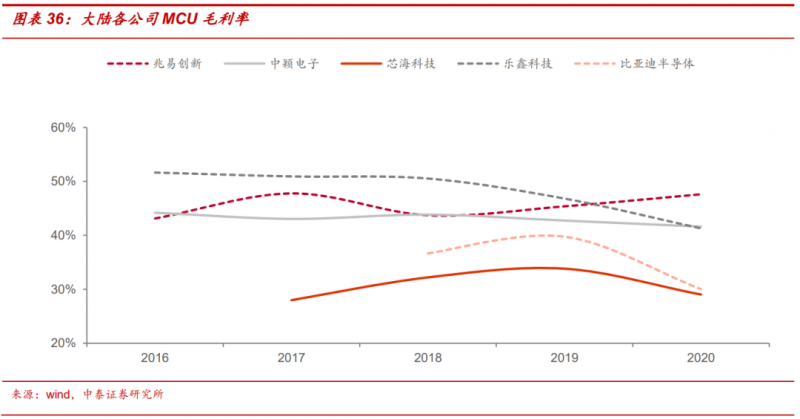

大陆厂商MCU产品毛利率普遍在40%以上,海外厂商整体毛利率在35%-65%不等。兆易创新、乐鑫科技MCU毛利率基本保持在45%以上,中颖电子能够维持在40%以上,而芯海科技MCU毛利率相对较低,约为30%。MCU毛利率的差距或与各公司产品定位有关,兆易创新推出了中高端MCU产品,而目前芯海科技32位MCU均是基于ARM Cortex M0内核。