云从首日高开56.15%,四大AI上市企业多维度来解析

云从科技今日登陆科创板,开盘价24元,较15.37元发行价上涨56.1%,是稳定输出还是昙花一现?AI四小龙市值跳水甚至腰斩,为何现阶段资本市场对AI产业链从上至下都看空?云从科技能否打破魔咒?

01

在云从上市前AI很冷,资本很热

IDC预测,全球AI市场支出在2021年达到850亿美元,并在2025年将增至2,000亿美元,五年复合增长率(CAGR)约为24.5%。“十四五”规划纲要将“新一代人工智能”作为议题重点提及,加上新基建、数字经济在内的持续利好政策的推动,中国AI市场将稳步发展。

根据最新预测,2021年,中国在AI市场的支出规模达到82亿美元。2021-2025的五年预测期内,中国市场AI相关支出总量将以22%左右的CAGR增长,有望在2025年超过160亿美元。

云从科技首日高开

与AI市场的热相对应的,是资本对AI的冷,寒武纪从上市时千亿市值跌到现在200亿市值;商汤市值从刚上市时最高点缩水千亿港币;格灵深瞳从3月上市初始市值一路腰斩,市值缩水36%;科大讯飞这一年来股价跌超3成。为何资本市场对现阶段AI产业链从上至下都看空呢?这里我们就不得不提到AI两大难:内卷和落地,云从能否突破内卷和落地难题呢?我们先了解下云从科技主营业务。

02

云从科技主营定位:未来和现在都要

目前AI企业大概可以分为这几大类:单点AI技术型、AI平台型、AI软硬件型、全栈AI方案型。单点技术型起家企业比如科大讯飞;AI平台型企业如寒武纪、百度、华为、第四范式等;AIoT硬件起家企业如海康威视、大华等;全栈AI方案型企业如商汤、云从、旷视、格灵深瞳、创新奇智等。

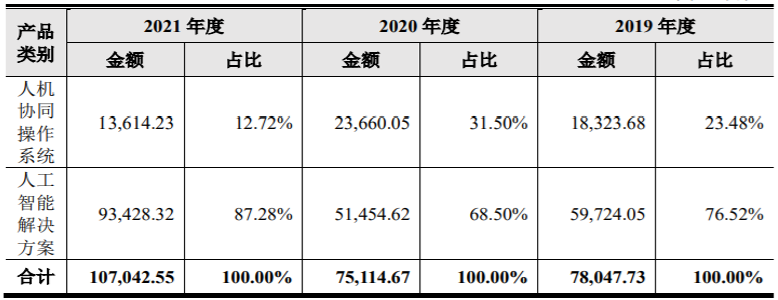

云从科技其主营业务为人机协同操作系统和行业解决方案,云从人机协同操作系统产品类型是人工智能平台领域的深度学习框 架、算法算力平台和知识中台,我们从招股书了解到:

云从科技行业解决方案业务占到总体营收的八成以上,人机协同操作系统代表未来价值,行业解决方案反应现在营收,那么云从业务模式能否逆势而上呢?下面我们通过AI多家上市公司财报数据来分析下。

03

AI上市企业多维度分析

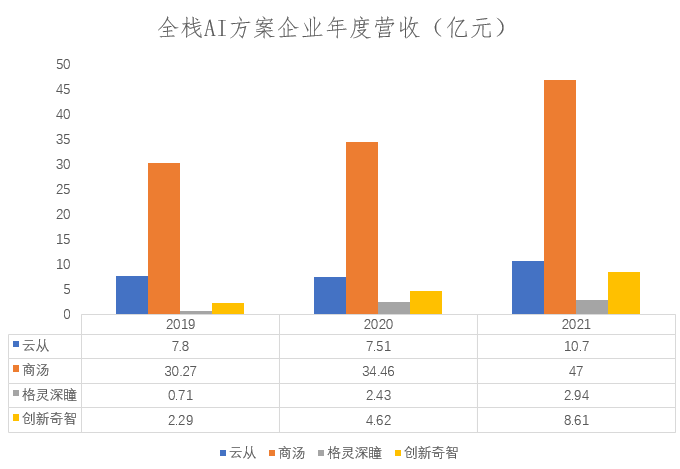

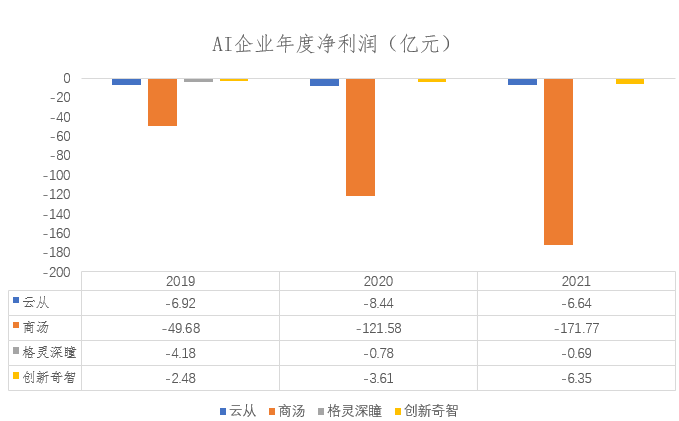

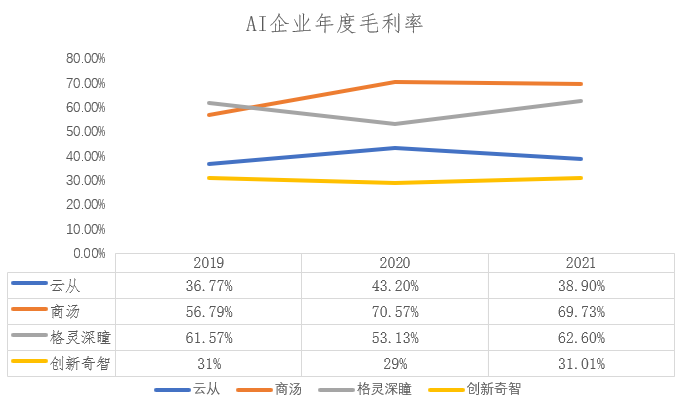

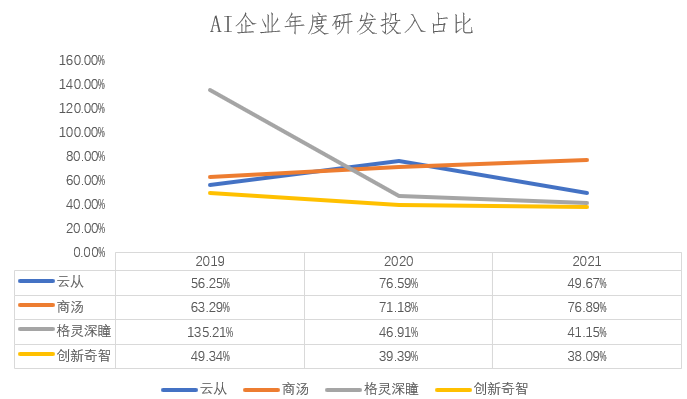

在这里我们摘选AI同类型上市企业横向来比较下,企业分别为:商汤、云从、格灵深瞳、创新奇智。

通过以上数据,我们总结下:

▍AI企业势头正佳

从营收上看:近三年,AI全栈方案企业营收逐年递增,并且增速在加快,其中创新奇智以接近100%增速领跑,云从科技紧跟步伐。

▍AI尚处于行业初期,盘子越大未必越好

从研发投入比及净利润上看,AI属于重研发行业,AI企业亏损是常态,表明行业尚处于发展初期,其中云从、格灵深瞳亏损比率是相对小的,并且亏损在逐年缩小,而商汤盘子最大,亏损比最大,并且亏损在逐年递增。

▍硬件是敲门砖,AI平台及软件服务赋长期价值

从在毛利率上看:AI平台及软件占比高的企业,毛利率更高,AIoT智能硬件占比大的企业毛利率较低,可见AIoT硬件竞争是比较激烈的,AI平台及软件服务能力决定企业核心价值。云从科技和创新奇智毛利率相对行业较低,以初开发某些场景应用,硬件作为敲门砖,而AI平台层面收入是长期价值,无法短期内提高占比等因素相关。

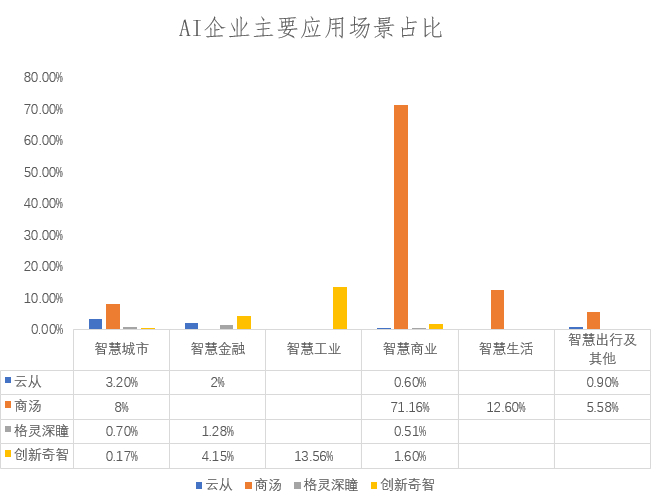

▍深耕重点垂直场景是突破AI两大难的有效方式

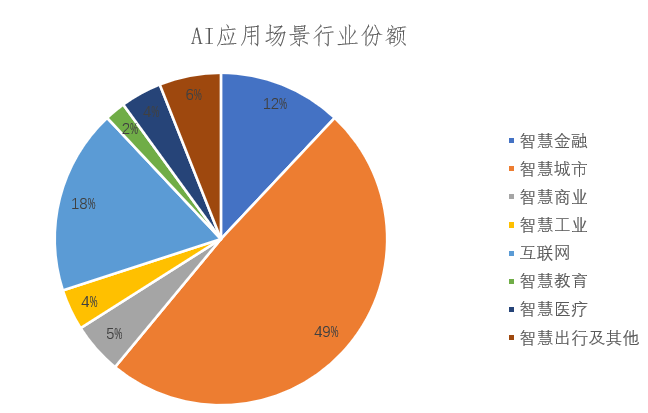

在落地应用上看:智慧城市成熟度最高,互联网及智慧金融次之,智慧工业、智慧商业等其他领域落地应用较少;AI全栈企业在各场景落地应用占比都比较低,云从科技在成熟度较高的智慧城市和金融领域布局比较大,但是我们可以看到在该领域入局者较多,竞争激烈,营收占比较低。

但从另一个角度看,创新奇智在竞争不会那么大的智慧工业上深耕,取得不错的回报;云从科技在智慧城市和智慧金融的稳扎稳打,在智慧出行及智慧商业新场景的提前布局,也为日后增长做好铺垫。

04

结语

从国家政策驱动及AI市场趋势看,资本市场是不会长期看空AI行业的,从企业自身来看云从科技作为AI四小龙后起之秀,从规模上离头部尚有差距,但是在营收增速、亏损面、应用落地布局及未来重点规划上云从科技是符合行业发展预期的。

我们就拿与云从科技各维度最为接近的创新奇智比较,在经过上市初跌后进入2022年股价大涨,目前股价较发行价上涨15%,所以云从科技在上市首日能够高开,我们是可以预见的,我们也有理由相信其在资本市场上是能够稳定输出。