亚洲半导体的“桥头堡”:新加坡半导体产业

前言:

近年陆续爆发美中贸易战、新冠疫情,改变了全球半导体供应链思维。以往所奉行的[全球化、专业分工]式微,大国政府将半导体视为产业的重中之重,纷纷端出优渥的补助方案延揽世界上顶尖半导体大厂赴当地投资。

从崛起到衰落,再到重新发力,半导体产业在新加坡的战略规划下焕发第二春。

对外商和外资的大力吸引

上世纪60年代,恰逢世界电子行业大发展,美国、欧洲和日本的电子产业均出现了爆发式的增长。

新加坡当局抓住机会,通过提供多样的优惠政策,说服了一批世界知名的电子企业落户新加坡,为新加坡电子行业的发展奠定了基础。

新加坡与全球80多个国家/地区拥有广泛的双重征税协定(DTA)网络,主要好处是:避免双重征税;较低的预扣税;税收优惠制度。

所有这些都在最大限度地减少控股公司结构的税收负担方面发挥着重要作用。

新加坡的监管框架为外国投资者提供了一个公平竞争的环境,没有外国所有权限制,也没有外汇管制。

1968年,新加坡就开始涉足半导体行业,当时国家半导体成立了一家组装和测试工厂,并于1986年成为全球第二个进入半导体代工行业的国家。

在1969年,德州仪器就在新加坡建立了工厂。

1987年,新加坡的特许半导体正式成立,其目的是帮助新加坡成为半导体和计算机部件的全球制造中心。

特许半导体在新加坡拥有6座晶圆厂,包括2005年落成的300mm晶圆产线,其他都是200mm晶圆产线。

在此期间,英飞凌、美光、HP、ST等大厂也纷纷前来新加坡建厂。

除了IC晶圆厂之外,还有多达15家以上的国际IC公司,包括 TI、NEC、Hitachi、AT&T、AMD、Harris、HP等,从1960年代开始在新加坡就设有封装工厂。

慷慨和长远的政府投资

1990年代,除特许半导体、UTAC之外,新加坡的半导体企业绝大多数是外资公司,这些企业将芯片设计、制造、封测等相关技术引入新加坡。

为了推动半导体产业的国产化,1991年新加坡成立微电子研究所IME,通过承接政府以及国内外企业的项目,提升新加坡本国的半导体设计生产能力。

为了支持半导体产业,新加坡政府还在1990年代末建立起拥有20亿新元的半导体产业发展基金。

2010年的数据显示,半导体已成为新加坡重要的支柱性产业,占电子制造业58%的份额;

同时,新加坡半导体的产能在全球的比重已从2001年的6.3%上升至2009年11.2%,成为仅次于中国台湾的亚洲半导体生产中心。

由此让新加坡成为了全球半导体行业的产业重镇。

2020年12月,新加坡公布了其国立研究基金会[研究、创新与企业2025计划]。

该计划的目标是在2021-2025年间,新加坡政府将维持对研究、创新和企业的投资占该国GDP的比例为1%,即大约250亿美元。

具体到半导体方面,例如新加坡的公共研究机构将加强他们在像微机电系统这样的技术方面的能力;

以支持电子行业抓住新的增长机会,例如在自动驾驶汽车和医疗保健可穿戴设备方面。

近年来,贸易制裁和频发的黑天鹅事件,给原本稳固的半导体产业链带来了新的波动,推动新加坡再次重拾半导体产业。

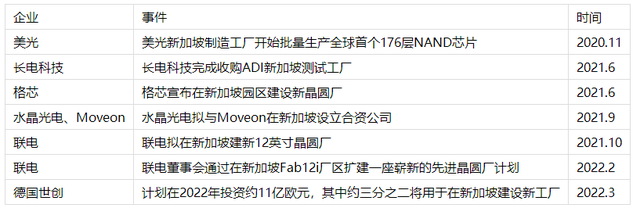

从2021年起,就有数家半导体企业在新加坡设立了半导体工厂。

美国半导体制造商Global Foundries于2021年6月宣布计划投资40亿美元在新加坡新建一家半导体工厂。

德国制造商Siltronic同样在2021年10月破土动工,新的晶圆制造厂为其在新加坡的业务注入了22亿美元。

法国的Soitec等其他行业参与者也扩大了在新加坡的业务,该公司投资3.26亿美元,计划到2026年,每年生产100万片晶圆。

而2022年的4月,全球汽车芯片巨头安森美Onsemi,将自己在上海部分的全球配送业务迁至新加坡。

产业结构对当地半导体行业的重要影响

长期以来,新加坡坚持制造业比例不低于25%的产业结构,所以造就了半导体产业的辉煌。

这些年来,由于半导体竞争的加剧,利润的下滑,新加坡开始大力提升战略性新兴服务业比例。

比如IT和金融,对半导体产业的重视和支持力度大不如前,产业结构比例逐渐下滑。

直到2014年,新加坡电子行业产值再次达到840亿新元,不过这一次在整体制造业中的比重仅为28.96%。

此后数年,联发科、锐迪科、恩智浦、美光、英飞凌等外资陆续加注,星朋金光、UTAC等本土企业相继卖身、撤离。

2020年,行业产值比重提升至46.3%。在短短几年时间里,新加坡半导体行业实现了显著增长。

结尾:

整体来看,新加坡拥有政治稳定、人才素质佳、政府效率高等优势,并具备水电等完善的基础建设,因此吸引不少半导体大厂在当地扩大布局投资。

值得注意的是,半导体新厂在未来几年会在全球遍地开花,须留意产能过剩疑虑、成本增加所带来的挑战。

部分资料参考:爱集微APP:《新加坡,城市之国的半导体产业因何兴旺?》,半导体行业观察:《起底新加坡半导体》