5月制造业PMI止跌回升释放了哪些积极信号?

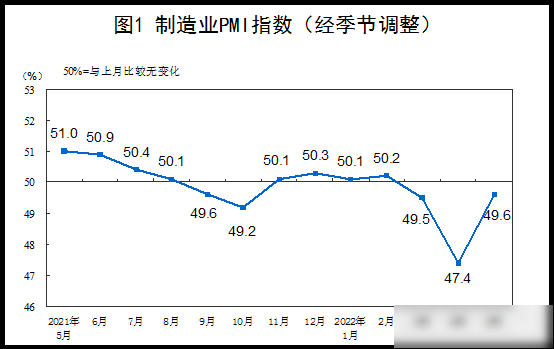

国家统计局服务业调查中心、中国物流与采购联合会31日发布的数据显示,5月份,中国制造业采购经理指数(PMI)为49.6%,虽低于50%的临界点,但比4月上升2.2个百分点,结束此前连续两月下跌走势。

图片来源:国家统计局网站

作为反映宏观经济运行的重要先行指标,5月制造业PMI止跌回升释放了哪些积极信号?

对此,国务院发展研究中心宏观经济研究部研究员张立群表示,5月份制造业PMI指数回升,表明疫情影响明显减弱,稳增长、保民生多项政策效果开始显现。

在中国物流信息中心专家文韬看来,5月份制造业PMI接近2022年一季度制造业PMI均值,表明经济运行趋于恢复。

事实上不只是制造业PMI,当日国家统计局服务业调查中心、中国物流与采购联合会发布的非制造业商务活动指数、综合PMI产出指数也同步回升,分别为47.8%和48.4%,虽均低于临界点,但明显高于4月5.9和5.7个百分点。这进一步印证了上述专家的判断。

“近期疫情形势和国际局势变化等因素对经济运行造成较大冲击,但随着高效统筹疫情防控和经济社会发展成效显现,我国经济景气水平较4月份有所改善。”国家统计局服务业调查中心高级统计师赵庆河说。

从制造业PMI分项指数来看,英大证券研究所所长郑后成认为,5月份相关数据进一步透露出以下几方面积极信号:

一是市场需求有所恢复。5月反映制造业需求侧运行情况的新订单指数、新出口订单指数分别较4月上行5.6和4.6个百分点,至48.2%和46.2%,表明在疫情逐步得到控制的背景下,中央大力促进消费,多措并举稳外贸稳外资,以及发挥有效投资的关键作用取得成效。

二是物流运输情况有所改善。5月供货商配送时间指数较4月上行6.9个百分点至44.1%,表明在中央高度重视下,产业链供应链堵点正在逐渐疏通,交通运输效率提高,也为复工复产、复商复市创造有利条件。

三是生产情况有所好转。5月生产指数较4月上行5.3个百分点至49.7%,表明随着复工复产、复商复市的持续推进,生产情况得到改善。其中,5月大型企业生产指数大幅上行7.3个百分点至52.5%,重返荣枯线之上,是5月生产指数上行的主要拉动力量。

四是价格成本明显下行。5月主要原材料购进价格、出厂价格指数双双较4月下行。其中,前者大幅下行8.4个百分点至55.8%;后者较4月下行4.9个百分点至50%的临界点之下。考虑到2021年同期基数上行,以及2022年5月翘尾因素下行,预计5月全国工业生产者出厂价格指数(PPI)同比涨幅大概率在4月的基础上下行。

五是就业情况有所改善。5月制造业从业人员指数较4月上行0.4个百分点。预计5月城镇调查失业率大概率在4月的基础上下行。

“也要注意,5月制造业PMI仍处于50%的荣枯线以下,其分项指数中的购进价格指数仍处高位,订单类指数均处于荣枯线之下。企业调查显示,反映原材料、物流成本高的企业比重仍超过50%,反映需求不足的企业比重超过40%。疫情对经济增长的影响仍不容低估。”张立群说。

张立群建议,下一步,要进一步精心统筹好防控疫情和稳增长、保民生的大局,以更大力度有效应对三重压力,尽快释放我国经济增长潜力,不断增强我国经济回升向好势头。

郑后成认为,随着疫情得到有效控制,在国家多项稳增长政策的有力支持下,6月制造业PMI有望重返荣枯线之上。