惨跌70%之后,阿里终于熬来了“拐点”的曙光??

阿里巴巴北京时间5月26日晚间美股盘前公布截至今年三月底的2022财年四季度财报,来看核心信息:

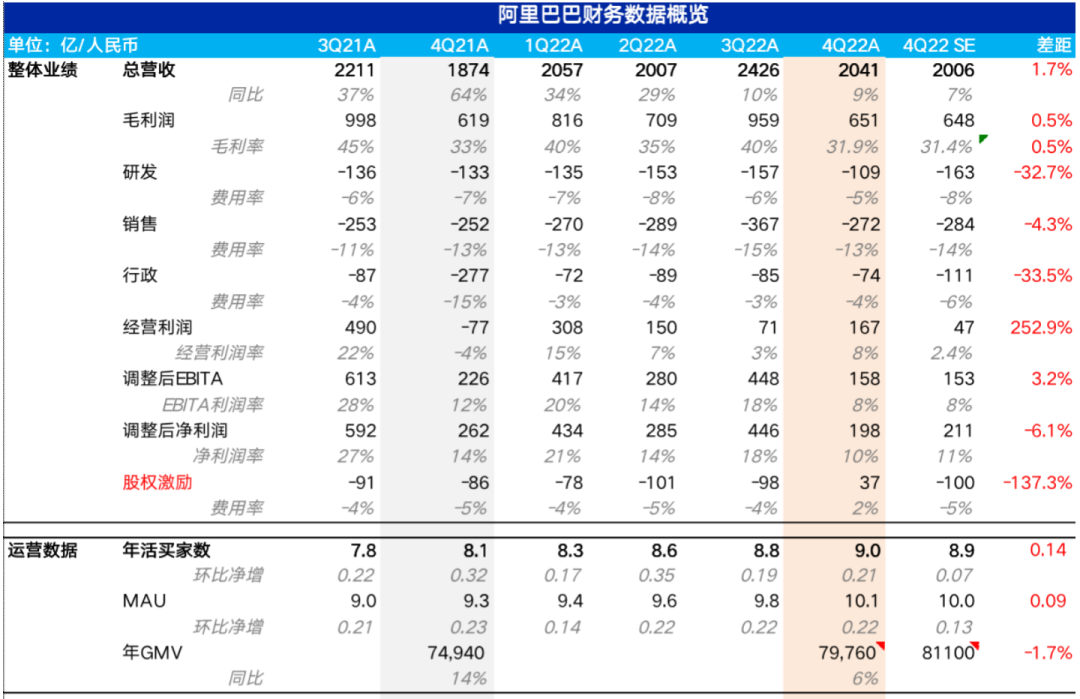

1. 收入过关了:本季度阿里收入2041亿,同比增长9%,小超市场预期的2006亿;

2. 最为安慰人的地方在于收入超预期的质量还不错:海豚君估计收入超出的35亿中,30亿是淘宝天猫客户管理收入超出了预期:市场普遍预计的是-1%至-5%的同比收缩,实际是同比零增长。

3. 新财年没有指引:阿里这个财年的总收入做到了8531亿,虽然低于公司之前调低之后的指引最低值8600亿,宏观不确定性也确实让只做一次性全年指引的阿里非常“难办”。因此,这次阿里本来应该给出的2023新财年收入指引缺位,只是定型描述了一下经营原则:高质量增长+成本优化。

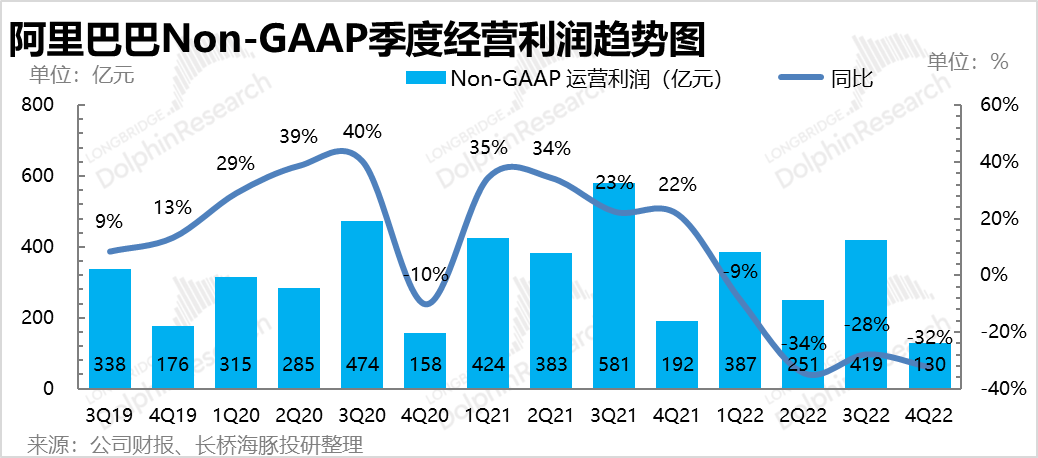

4. 利润过了及格线:市场最为关心不含股权激励和摊销的利润(Non-GAAP EBITA)是158亿,市场预期153亿,比市场预期稍好一些。

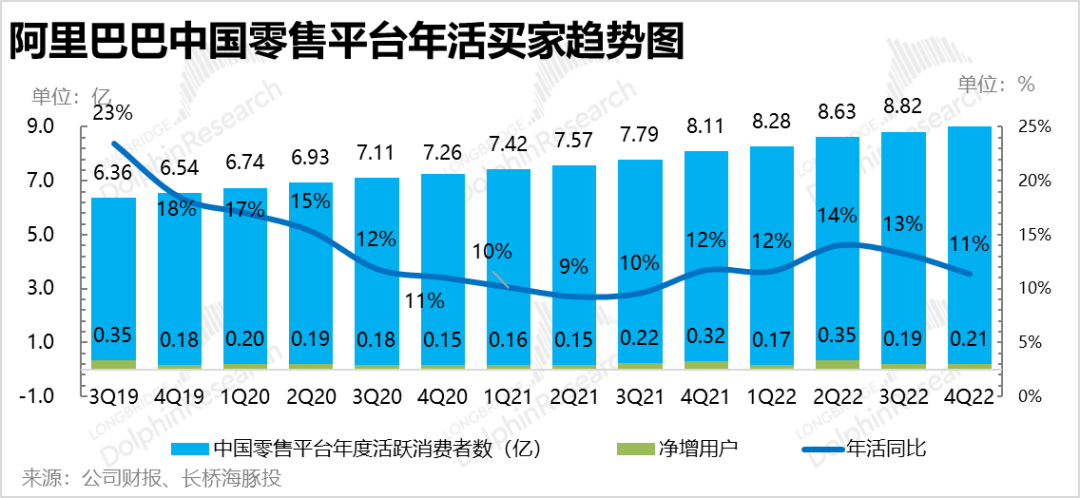

5. 用户数还挺不错:这个季度国内电商(含淘宝天猫、盒马/银泰、1688等)年活买家,整体达到了9.03亿,净增2100万,比上个季度还有提升,表现算是很不错;

6. 提醒一下股权激励:2020年的九月季度,阿里因为当时蚂蚁上市估值高溢价,阿里的期权激励费用大幅上涨,蚂蚁估值大幅回落后,这个季度阿里做了费用拨回,导致期权费用对GAAP下的利润是接近40亿的正贡献,严重扭曲了GAAP下的经营利润,所以下图250%的超预期幅度没有意义。

也因此,本篇下面的详细点评中,开支项重点观察剔除了期权激励后的表现。

整体上,由于阿里平台零售基本盘由于没有强自营的履约交付和自控商品,在三月下旬开始的上海疫情中非常吃亏,市场对它的预期非常低。从实际的结果来看,低预期之下,收入和利润表现都比预期稍微好一点。

虽然有阿里云进一步增长失速、部分业务亏损依旧较重等比较差的地方,但天猫淘宝客户管理收入的企稳(不考虑疫情)说明阿里已有逐步回暖的迹象。

短期来看,虽然收入很难判断,考虑到二季度会逐步看到成本优化的效果,尤其是之前在同行穷追猛打之下,阿里对淘菜菜和淘特疯狂撒钱,后续这里降本增效的空间很大,在目前极低的估值状态之下,除了观察抖音电商今年的进展之外,投资阿里的风险并不算大。

而从估值性价比角度,海豚君一直强调,作为一个手握600亿美金上下现金储备、而且还是每年能够实现300亿美金正向经营现金流的公司,当前估值已经够便宜,而如果不想经历上下波动的痛苦,需要重点关注阿里的拐点。

这个拐点在海豚君看来首先是利润拐点,其次是收入和GMV市占率企稳的拐点。而这个季度财报的一个重要信号就是,如果不考虑疫情的影响,基本上确定性可以看到阿里的利润和核心平台零售的收入有企稳的迹象,而这个迹象,在阿里估值足够低的情况下,就能够让市场稍微激动一把。

对于对阿里的估值判断,可以参考海豚君近期发布的《阿里 vs 拼多多:血拼之后,只剩共存?》。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,第一时间获取电话会纪要。

爱心提示:从12月的季度开始,阿里调整了财报的披露口径,海豚君把整阿里具体的业务分类再贴一遍,方便大家在看解读的时候,随时回溯。

以下是本次财报的详细分析

1、GMV增长依然“鸡肋”

作为财年的最后一个季度,阿里本应披露全年淘宝和天猫的GMV增速,但它实际披露的是整个中国商务(3P/1P零售和1688)、本地生活和数字娱乐整体的to C业务的交易额——7.9万亿,市场原本对淘宝天猫单独的GMV预期都在8万亿以上,海豚君估计淘宝天猫这个财年的增速也就是在5%左右。

但看三月季度,淘宝天猫GMV(剔未付款订单)同比是低个位数的下跌,其中1、2月份同比零增长,3月是明显的下跌。

因此,这个季度阿里的GMV依然是跑输国内线上零售大盘(同比增长7.2%,线上实物零售额增速9.5%)。

同样阿里也依然低于两个同行:2021年京东GMV3.3万亿,同比26%;拼多多2.4万亿,同比46%,阿里应该深感危机重重,阿里巨头GMV站稳还需要时间。

2、阿里最近的用户表现都不错

虽然上次财报,阿里已经说了后面不会重点再去拉新增用户了,因为阿里国内to C业务的用户整体迈过10亿大关,后面更重要的是如何分层服务好这些用户。

不过,这个季度,阿里的用户增长依然不错:

截止去年三月底:

a.阿里国内电商业务(除了原淘宝天猫之外,加上了盒马、银泰、以及1688.com等)的活跃买家数达到了9.03亿,净增超2100万,相比上一季度进一步增加。PS:京东净增了1100万。

b. 从用户结构上来看,应该主要还是淘特和淘菜菜的用户来贡献的:从整年来看,淘特3亿用户,有6000万是之前没有在淘宝天猫购过物的新增用户,淘菜菜9000万年活中,有4500万是纯新增。

b. 如果再加上本地生活等用户,阿里整个国内的活跃买家数已经达到了10亿,比上个季度增加了2500万;海外反而没太增长(+370万),这样阿里全球用户数已经高达13亿。

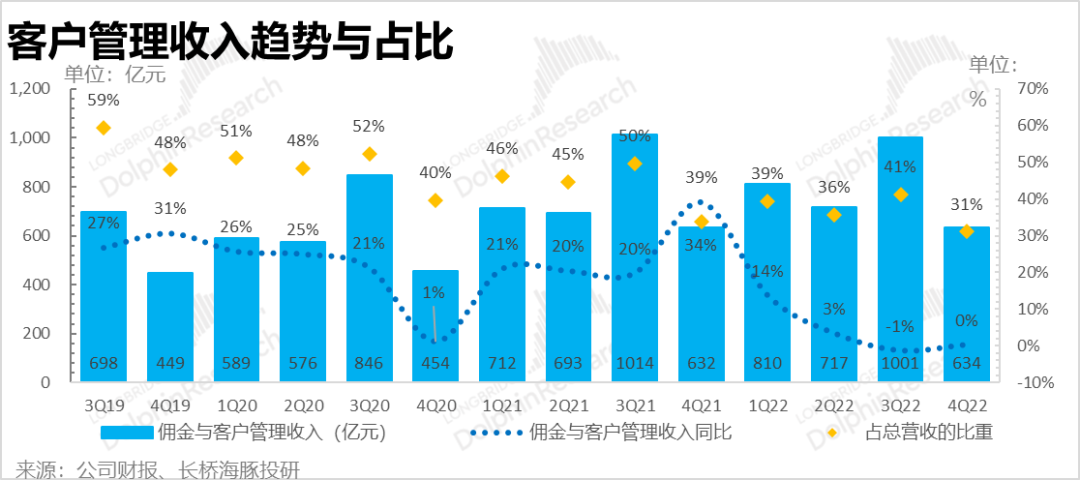

3、淘宝天猫小有惊喜

阿里核心客户管理收入市场预期大约是在同比-1%到-5%左右的同比负增长,但实际上,这个季度淘宝天猫客户管理收入合计634亿,确切的同比增长幅度是0.3%。

考虑到同期淘宝天猫的GMV(剔除未支付订单)是低个位数的收缩,这说明同比基数期到了之后(阿里是去年一季度开始向中小商户减免技术服务费),客户管理收入增速终于不再落后于GMV增长了。

考虑到GMV仍然是阿里逻辑修复的重点观测指标但阿里又不披露,当客户管理收入(CMR)与GMV之间的差距逐步消失后,CMR可以作为一个替代指标来观察。

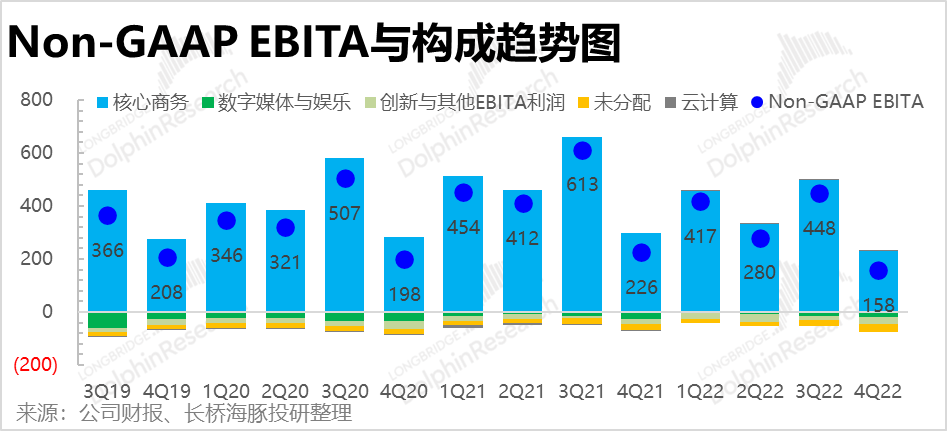

4、阿里利润没有想象的那么差

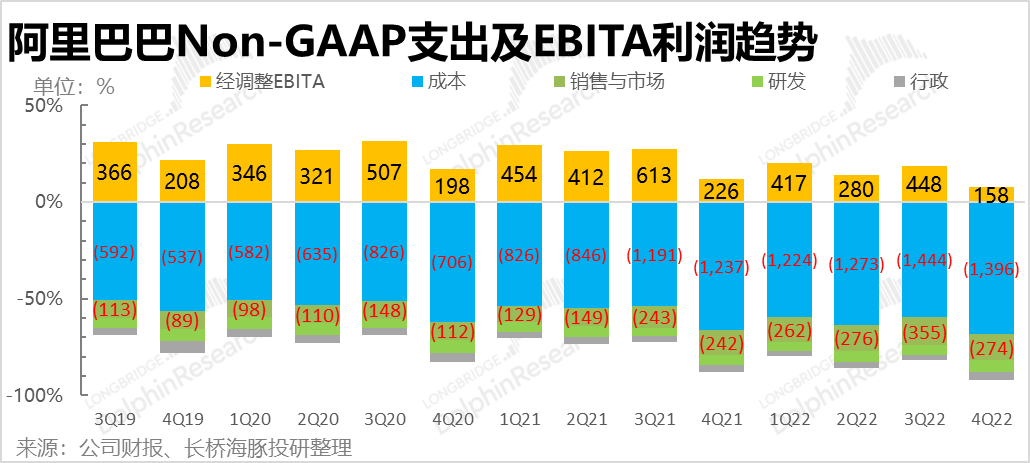

阿里这个季度的Non-GAAP EBITA利润158亿,利润率8%,稍微超出了市场预期。

通过重新调整的披露口径中,来看一下分项情况:

a. 最重要的国内电商(主要包括了银泰盒马等自营零售以及1688)的调整后EBITA盈利是321亿,同比下滑19%,不过考虑到疫情的影响,实际市场预期的更低。

b.国内商务中的吞金兽——本地生活爆亏55亿,亏损率高达52%;盈利性差美团太远太远。趋势上,虽然比去年同期有改善,但后续应该还有很大优化空间。

c. 国际电商从亏损角度基本在维稳状态,收入同比7%的增长状态下,亏损同比增了3%,对应国际商务未见明显用户增长,说明这个春节季,海外业务暂停了扩张步伐。

d. 反而之前接近扭亏(Non-GAAP角度)的菜鸟由于疫情亏损有所拉大,亏损了9个亿;

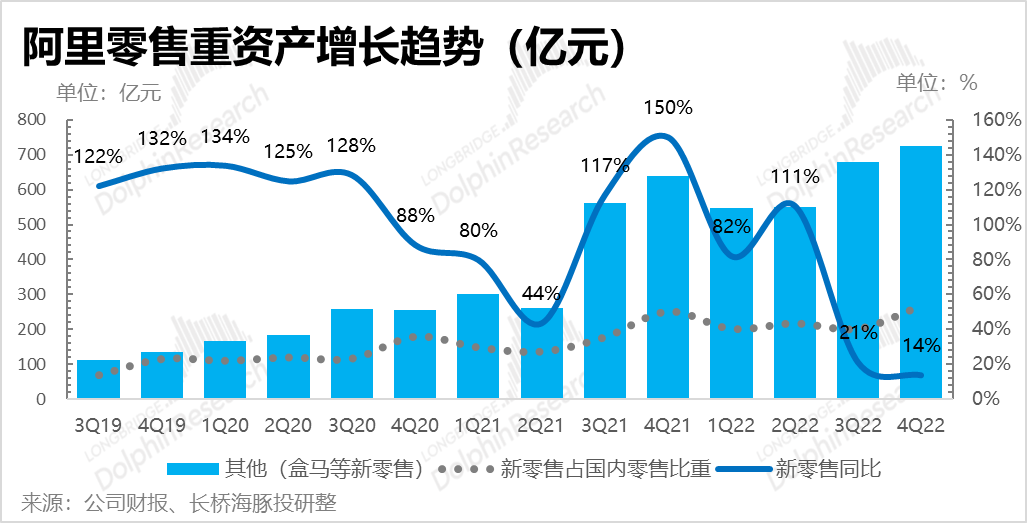

5、新零售:高基数下增速继续放缓

国内重资产零售业务主要包括盒马、高鑫零售、银泰、猫超自营、天猫国际自营与考拉。这个季度重资产零售业务收入725亿,高鑫并表基数期已过,同比增速进一步回落到14%。

这块业务增长基本在预期之内,但是考虑到阿里开始走出自营从海淘和超市,向泛品类方向推进,后面不不应该拉低对这块业务的增速预期。

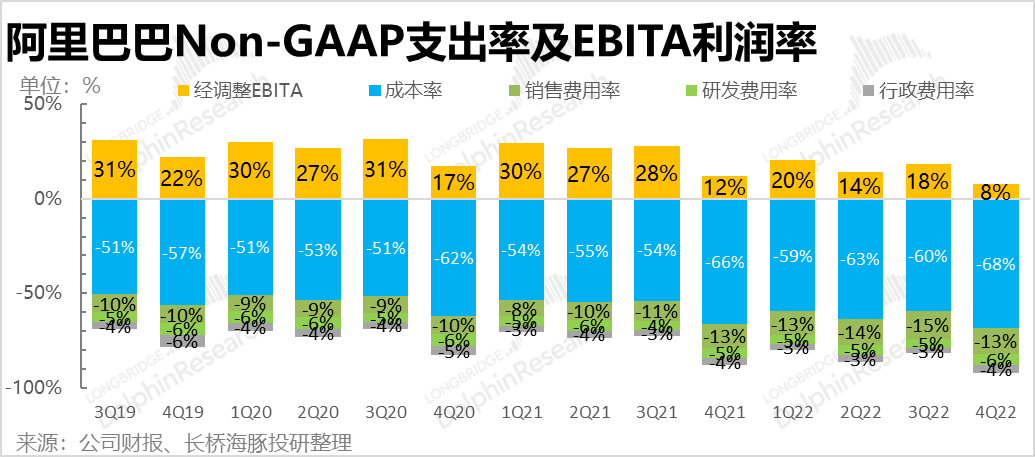

6、降本增效露苗头

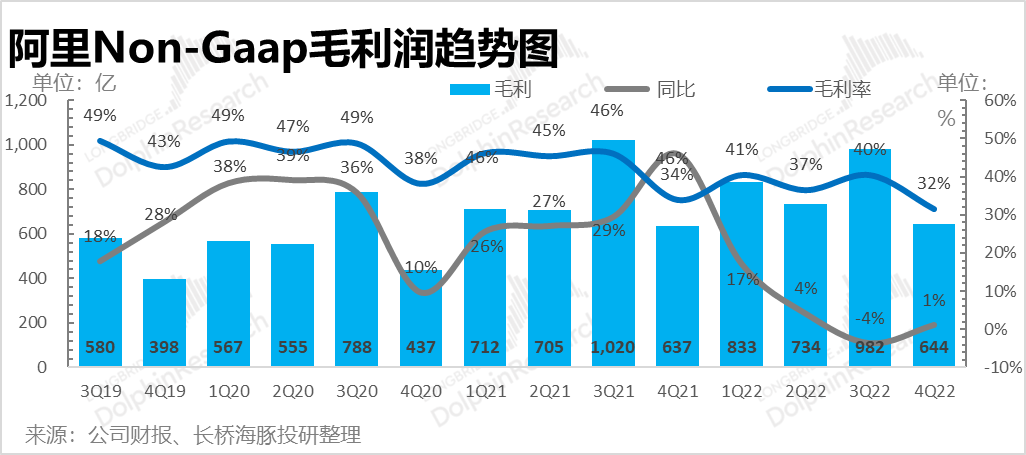

在成本与费用端上,阿里本季度剔除掉股权激励的Non-GAAP毛利644亿,终于小幅转正,毛利率32%,小幅超出了市场预期。

费用端降本增效的最大体现是反映市场竞争情况的销售费用上:经过连续四个季度几乎都在50%以上的高增长之后,这个季度终于放缓到了13%。

不过行政费用由于四季度是阿里的奖金发放季,相比之前一个季度的负增长,这次又回到了20%的增长上。

研发费用依然有30%的增长,即使要降本增效,但阿里也不吝啬研发费用的投入。

整体上,不考虑股权激励和摊销的话,阿里利润158亿,超了市场的预期153亿。

看完零售与公司整体,我们在看一下阿里其他高关注度业务上的表现:

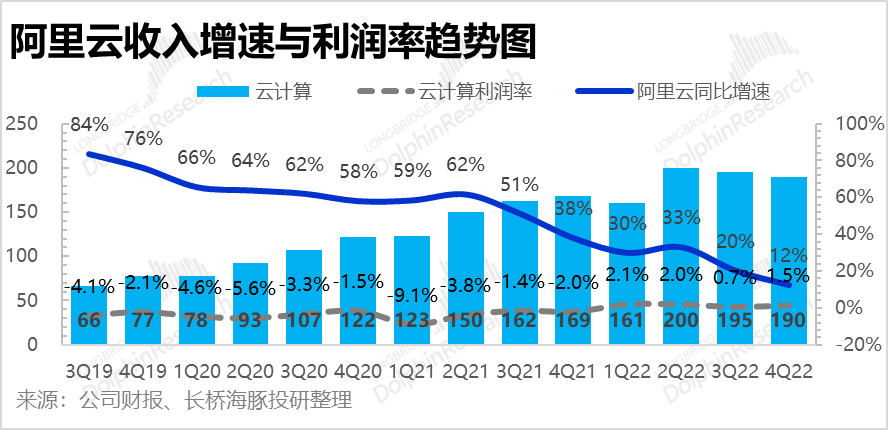

1、阿里云小幅恢复

本季度阿里云收入190亿,同比增速12%,明显低于市场预期。而考虑到阿里是去年同期丢了海外短视频大客户TikTok,市场预期普遍在15%以上。阿里自己给出的解释是:宏观不好+互联网低迷+混合云项目疫情之下推进慢。

目前从三家已经公布云增速的公司来看,一季度腾讯云瘦身当中负增长,百度云则有高达45%的同比正增长,似乎进入to G和传统行业时代,百度云有提速的希望。

另外,这个季度阿里云中,非互联网客户贡献的收入占比仍是52%了。

这个季度阿里云的利润挺不错,2.8亿的利润相当于利润率又回来了一点,到了1.5%

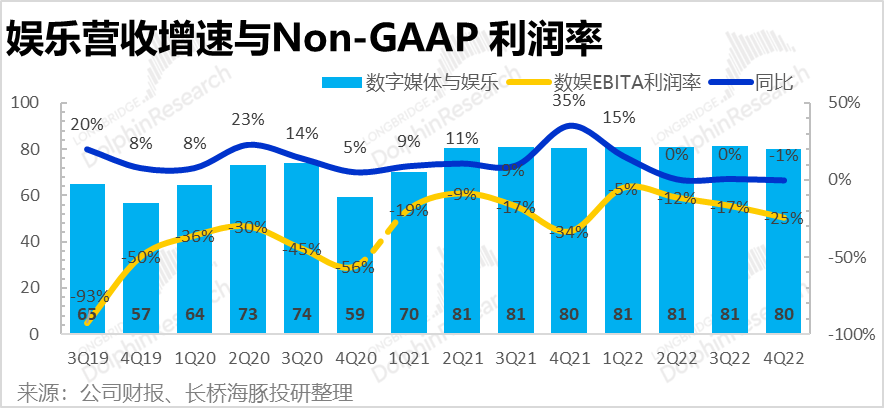

2、游戏加持不改文娱亏损底色

大文娱收入这个季度是80亿,已经是连续七个季度在80亿上精准横盘了。但这个季度的利润又有变差的趋势,后面当爱奇艺都在疯狂裁人的情况下,估计这块业务中的视频、电视盒子、UC应该都是优化的重灾区。

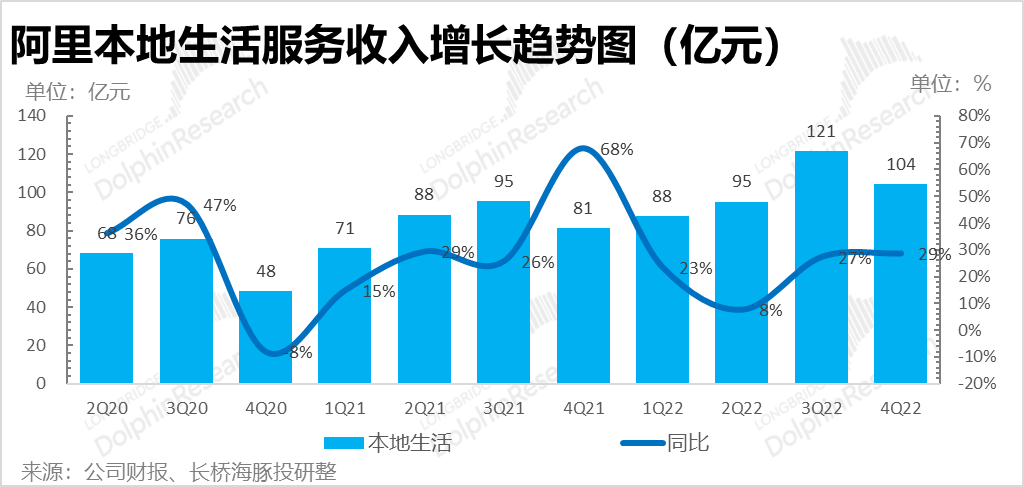

3、本地生活小幅恢复

高德、饿了么与口碑本季度营收104亿,同比增长29%。部分是因为疫情之下,用户补贴少了,而用户补贴是收入的减项,收入增长稍好一些。

小结:

从估值性价比角度,海豚君一直强调,作为一个手握600亿美金上下现金储备、而且还是每年能够实现300亿美金正向经营现金流的公司,当前估值已经够便宜,而如果不想经历上下波动的痛苦,需要重点关注阿里的拐点。

这个拐点在海豚君看来首先是利润拐点,其次是收入和GMV市占率企稳的拐点。而这个季度财报的一个重要信号就是,如果不考虑疫情的影响,基本上确定性可以看到阿里的利润和核心平台零售的收入有企稳的迹象,而这个迹象,在阿里估值足够低的情况下,就能够让市场稍微激动一把。

- END -

???????原文标题?:?惨跌70%之后,阿里终于熬来了“拐点”的曙光??