受疫情及地缘问题影响 全球半导体或将提前进入衰退期

作者:盛凌海(Roger Sheng)Gartner研究副总裁

1.半导体市场在供需两端均收到冲击

目前局势和世界环境存在非常多的不确定因素。从供应端来看,首先受中美关系影响,美国对中国禁运,并要对中国国内部分半导体企业进行封锁,或者是通过一些设备、技术的“卡死”来阻止中国半导体公司的成长。其次俄罗斯和乌克兰危机,也是造成了一部分的原材料价格会上升。再次,欧美的政治环境认为中国台湾的地缘问题具有很大的不确定性。不过目前中国正在不断的加强整个半导体产业的投资,市场也在切换新的产能、设备和原材料。比如:前不久因俄罗斯和乌克兰危机影响,半导体市场上遇到惰性气体(氩气、氖气)供应不上的问题,而中国的企业可以作为备选。同样,德国、日本也为了保证供应的多元化,加强了新的投资。

相对于供应端的不确定因素,实际上需求端的不确定性因素更加严重。主要有以下几点:一是通货膨胀,因为俄罗斯和乌克兰的战争,导致能源价格大幅上升。欧美能源价格大幅上升,导致整个社会的消费水平会降低,突然增长的能源价格导致很多家庭不得不减少“无用的支出”。企业也面临同样的问题,为了降低能源方面的支出,会降低一部分在IT或者是更换设备上面的投资。美国已经加息,现在美元汇率高涨,对人民币、日元、欧元都是有倒涨的影响。整个产品其实都是以美元为定价基础的,所以美元的上升对于整个世界的经济也是一个比较大的冲击,整个金融/股市也是受到了冲击。

二是增税。一方面美国要对中国产品增税,但由于目前美国通货膨胀较严重,有相关消息称要免除一部分的产品税率。最后是疫情问题,中国台湾现在刚刚进入疫情新的高涨期,上海还在“封城”当中。上海疫情对供应链造成了很大的影响,在汽车、手机,这些消费类的产品中,因为供应和需求的两部分都受到了极大的冲击,所以今年整个半导体市场的不稳定因素非常多。

2.2022年半导体市场增速较上年将放缓

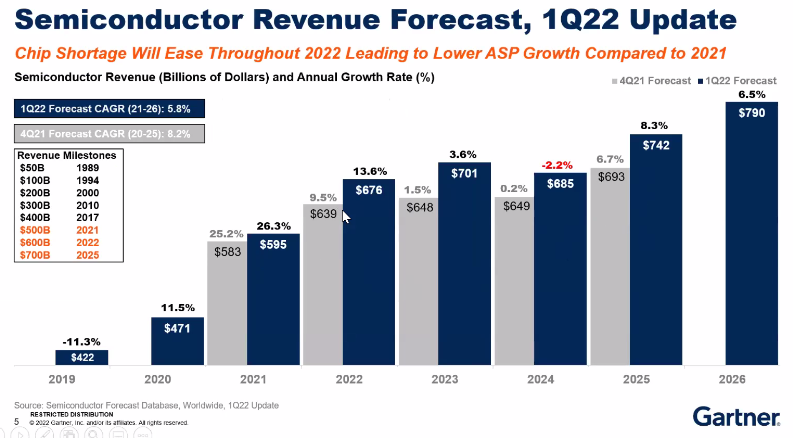

Gartner对于半导体市场整体增长的预测

考虑到上海“封城”的因素,可能会对图表中今年整个半导体市场进行一定的下调。去年整个半导体市场的增长是26.3%,深色的部分是最新的更新、灰色的是上个季度的。去年的主要增长来自于两部分:一部分,需求的反弹。包括:汽车、智能手机、数据中心等等。更大的影响因素,其实是单价ASP的上升。包括:内存、以及缺货造成的很多器件价格大幅上升。价格的上升在今年其实还会延续,所以今年的预测是13.6%的增长。但是实际上整个对于半导体需求来看的话,应该不会有很大的增长。除新能源车,数据中心可能会有一些增长,“西数东算”工程的启动,和一些数据中心建设会有需求增长。但是像智能手机,疫情造成的整个通货膨胀会导致需求下降。

整体来看,今年半导体市场的增长应该会比“13.6”会低,主要的驱动力还是来自于单价的增长。近期的新闻动态透露出台积电和一些欧美的半导体公司其实都在继续提价。整体来看,2023年预期整个半导体的增长会下滑,2024年有可能会进入衰退期。如果俄罗斯对乌克兰战争不停,能源价格继续高涨、不稳定因素继续增大。再加上新冠继续捣乱,实际上半导体市场的衰退有可能会提前到来。

中长期来看,我们还是保持一个乐观的态度看待将来的市场增长。当然,这个前提就是世界环境的稳定。

3.中国半导体厂商基本抓住国产替代机遇

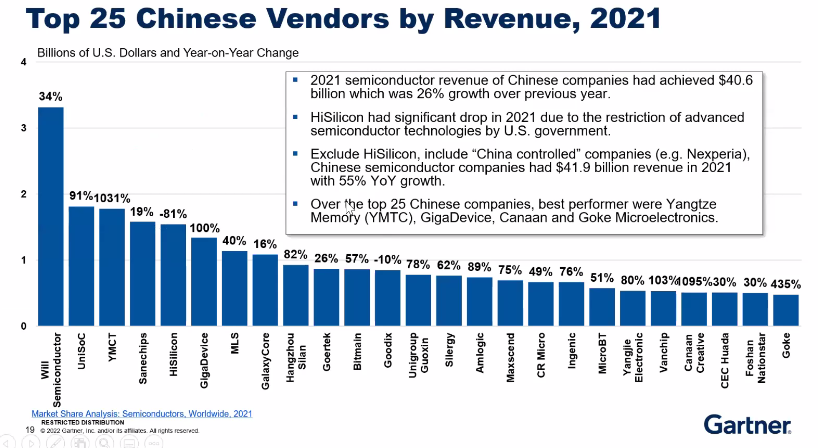

表中可以看到中国半导体市场份额的前25位,Will是最大,差不多有三十多亿的营收。过去海思是第一名,它取代了海思成为了国内最大的半导体厂商。前25位的其它公司最后一位差不多也要有差不多5亿美金的水平,2012年左右前十位的中国半导体公司营收在两亿美金左右就可以上榜,之后不断的提升,现在的“截止线”高了很多。整体的市场去年非常好,绝大部分公司都是增长非常快。

近两年国内的公司其实也都是有一些替代。手机芯片,比如:联发科、高通,国内的展锐,都是替代的机会。应用处理器、电视芯片,国内的Amlogic、Rockchip、Allwinner,它都是替代的机会。包括像高性能计算的服务器用的CPU,国内的Phytium、Hygon。然后前端芯片,国内的像Maxscend、Vanchip、OnMicro这些公司,国内的都是有比较多的机会。

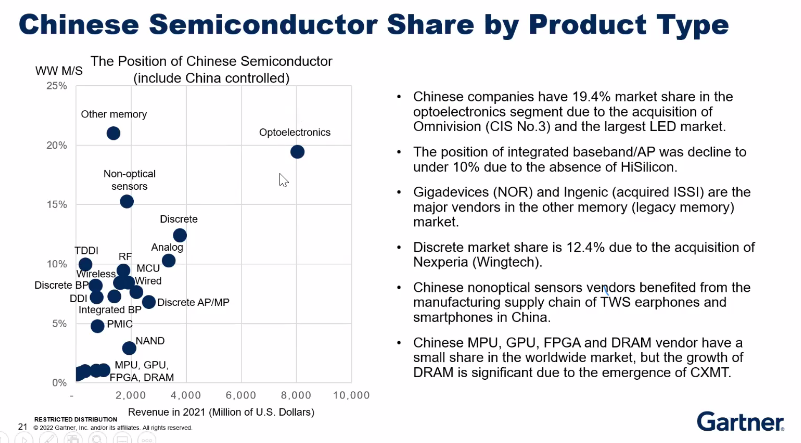

不同的产品中国厂商在全球的市场份额

这张图是不同的产品中国厂商在全球的市场份额,可以代表中国厂商的位置和市场的规模。横坐标是市场的规模,纵坐标是市场的份额。以10%为基准线,如果在10%以上是代表了企业在整个市场上有一定的话语权和支配力。

在10%以上的产品不多,Optoelectronics包括LED和CIS、CIS还是很大的一块是收购的。Other memory是本土发展起来的NAND Flash,但是这个市场比较小。分立器件中Wingtech收购的Nexperia占了Discrete很大一块。Analog是国内本土的厂商发展起来,像:圣邦微等等做LED芯片的公司。在5%-10%之间有非常多的产品,包括:MCU、APE、BPE、DDI等。

在这里面实际上比较可惜的,就是手机芯片。因为有海思在2020年的时候是“13%”,没有海思之后掉到10%以下。再往下就是几大难点,MPU、GPU、FPGA、DRAM,市场非常大,但是进入门槛高。最大的亮点是NAND Flash,因为长江存储的努力,国产厂商的位置比前年有比较大的提升,我们期待未来五年里面NAND Flash的位置能够提到10%左右、甚至更高的位置。

大多数公司增长都非常快,实际上是已经抓住了缺芯潮。特别是在模拟方面,因为缺货严重、交货期过长等因素,所以国内圣邦微等一些公司具有非常好的市场机遇。在手机方面,也是不少公司都是抓住了这个机会。展锐重新打入了三星和荣耀供应链。还有一些多媒体芯片、应用处理器、MCU,MCU替代做的很多、业务扩展的很快、增长的很好。基本可以说是抓住了缺芯潮的机会。但是接下来给中国厂商仍然不能放松,要努力提高服务,扩张市场份额。打下扎实的基本功并非几日就能完成的任务,产品做不好随时有可能掉出赛道。

4.汽车行业缺芯问题将有所缓解

实际上去年汽车的生产量是大大下滑的,增长的都是新能源车。新能源车消耗的一些半导体的确是会有比较大的增长,产能也是在扩张。但是对于普通的汽车来说,为什么还会缺货到这么厉害?有两个猜想:一是,部分汽车公司大肆囤货,把上游的资源都抢走了,所以导致其他汽车公司缺货。二是,因为汽车芯片产能限制。有些汽车芯片有特殊工艺、产业规则,所以它的生产线都是特别的,无法增加产能,导致汽车芯片供应能力无法满足日益增长的需求。虽然汽车的生产量下降了,但是汽车内部芯片的数量和档次是大幅提高的。原先可能用比较简单的MCU,现在都在用高速的MCU甚至用于智能驾驶舱。原来用比较简单的AP,现在用高通这种比较高端的AP芯片,内部芯片都在升级。

去年开始Gartner认为整个汽车芯片的短缺差不多应该会延续到今年下半年。现在看起来,大部分汽车厂商可能从供应和需求的角度来看差不多是可以平衡,但是其中存在囤货、汽车厂商不直接购芯的问题,造成局部的供应短缺,这个还是会继续发生。但是从总体的供应来看,今年下半年其实可以在整体上可能达到一定的平衡。但新能源车的需求仍然是在高速的增长,所以新能源车的“缺芯”的问题可能会更严重。