氮化镓在射频电子中的应用

近年来,因为 5G 的应用,大家对射频氮化镓的关注度日益提升。

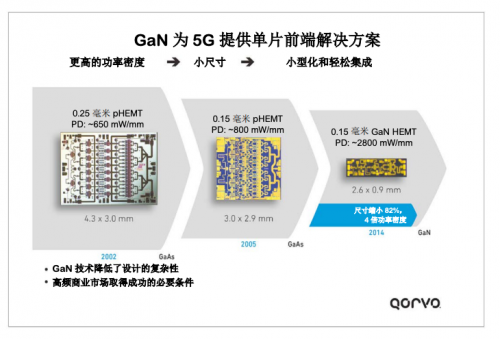

Qorvo 方面也认为,GaN 非常适合提供毫米波领域所需的高频率和宽带宽。它可以满足性能和小尺寸要求,如下图所示。使用毫米波频段的应用需要高度定向的波束形成技术(波束形成将无线电信号聚焦成强指向性的波束,从而提高功率并最大限度地减少用户设备上的干扰)。这意味着 RF 子系统将需要大量有源元件来驱动相对紧凑的孔径。GaN 非常适合这些应用,因为以小封装尺寸提供强大性能是其最显著的特点之一。

而根据国际知名分析机构 Yole 在 6 月初的一份报告,氮化镓射频产业始于碳化硅基氮化镓技术。Yole 进一步指出,碳化硅基氮化镓技术于 20 年前问世,如今已在射频功率应用领域成为 LDMOS 和砷化镓的主要竞争对手。

据 Yole 介绍,除了在雷达中的深度渗透,碳化硅基氮化镓也一直是电信 OEM 的选择,如华为、诺基亚和三星都在其 5G 大规模 MIMO 基础设施中选用了这项技术。碳化硅基氮化镓技术的高带宽和高效率使之在 5G 市场上不断抢占 LDMOS 的份额,而且 6 英寸晶圆平台过渡带给它的益处也开始显现。

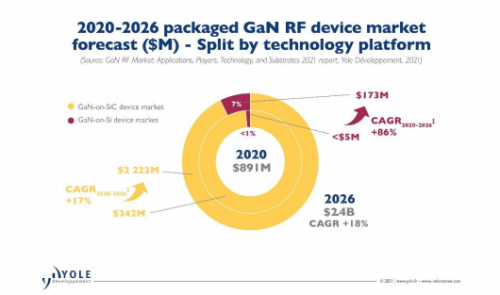

在此背景下,Yole 预测,碳化硅基氮化镓器件市场在 2020 到 2026 间将以 17% 的 CAGR 增长,预期整体规模在 2026 年将达到 22 亿美元以上。

在射频氮化镓市场,除了碳化硅基氮化镓以外,硅基氮化镓也是另一个选择。

Yole 专门从事化合物半导体与新兴基板业务的技术与市场分析师 Poshun Chiu 也指出,作为关键的挑战者,硅基氮化镓仍具有竞争力,有望带来具有成本效益和可扩展性的解决方案。他同时强调,尽管硅基氮化镓 PA 在 2021 年第二季度其市场体量还很小,但其大带宽和小尺寸的优势吸引了多家智能手机 OEM。随着创新型竞争企业的重大技术进步,这项技术可能很快就会在一些低于 sub-6GHz 5G 手机中被采用。这无疑将标志着硅基氮化镓射频产业的一个里程碑。

据 Yole 的数据预测,近期代工厂的加入以及与新兴功率电子硅基氮化镓产业的协同效应也有助于硅基氮化镓射频保持长期发展势头。在手机以及国防和 5G 电信基础设施应用的推动下,在 2020 到 2026 年间,硅基氮化镓器件市场将以 86% 的 CAGR 增长,预期规模将在 2026 年达到 1.73 亿美元。

Yole 进一步指出,整个 GAN RF 市场的价值在 2020 年已达到 8.91 亿美元。在 2020 到 2026 年间,年复合增长率会高达 18%。从市场上看,GaN RF 器件市场将由 5G 电信基础设施和国防应用主导,截至 2026 年这两者在整个市场中所占份额将分别为 41% 和 49%。他们同时强调,在 5G 电信和国防领域的推动下,Gan-on-SiC 技术在高功率密度和导热性方面仍然更受青睐。

针对这两种不同的氮化镓产品,Qorvo 无线基础设施及国防产品高性能解决方案事业部总经理 Roger Hall 在早些年接受《微波杂志》采访的时候,也发表过他的观点。

Roger Hall 强调,Qorvo 并不反对硅基氮化镓,但是公司更倾向于碳化硅基氮化镓是将来的发展方向。因为公司相信将来如果产量上去的话,成本是能够降下来的。

此外,Roger Hall 表示,考虑成本时不应只考虑 GaN 自身的成本,而应考虑包含 GaN 的模块或子系统的总成本,包括裸片、封装、测试、配套组件、集成等。因为大多数产品都是集成式的模块,而不是单独的东西。

“所以我们觉得整体成本是多个元件加起来的成本。如果这样算,我们认为碳化硅基氮化镓的总成本还会降低,而且它在效率还有技术性能方面也都非常优异,相对于硅基氮化镓,散热性能也更好,效率就会因此变得更高。这对于用户来说是非常有价值的。另外碳化硅基氮化镓的尺寸也更小,节约了系统空间。”Roger Hall 接着说。

作为领先的射频方案供应商,Qorvo 在氮化镓方面也有广泛的布局。

据 Qorvo FAE 经理荀颖在 Semicon China 2020 同期功率及化合物半导体国际论坛 2020 上介绍,从工艺的角度来看,目前,Qorvo 可以提供从 90 纳米到 0.56 微米的氮化镓制造工艺。以高电压低频率范围举例,Qorvo 的 0.25μm 高压技术(即 QGaN25HV)开始发挥作用。QGaN25HV 使我们能够通过 0.25μm 器件升高至 48V,实现高增益和功率效率。QGaN25HV 非常适合迈向 6GHz 的 5G 基站。

1