图像传感器产能需求将继续保持增长

到 2026 年底,图像传感器的出货量预计将达到每月180万片200毫米等效晶圆。在预测期内,年均增长率为 12.5%,使图像传感器产能成为增长最快的领域之一。

尽管 Covid-19在 2020 年对图像传感器市场产生了负面影响,但 2021 年又恢复了增长。几乎所有领域对数字成像的需求都在增加,包括手机、汽车、机器视觉、安全摄像头、网络摄像头、无人机等。

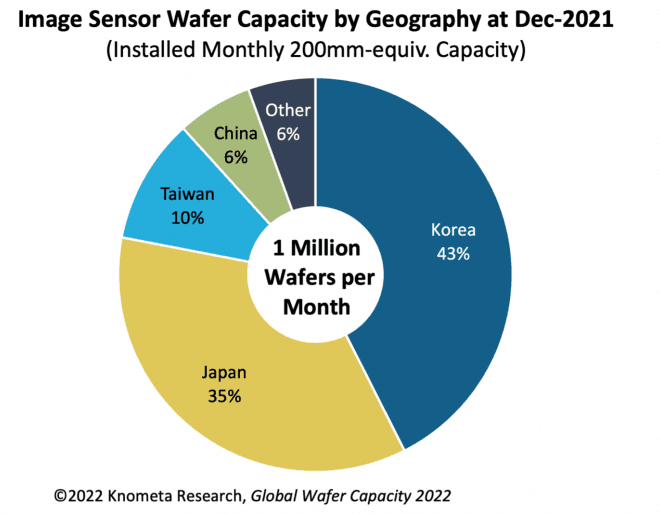

日本的索尼是业界领先的 CMOS 图像传感器供应商,但三星和 SK 海力士的 CIS相加,使韩国在 2021 年底成为业界最大的图像传感器生产国。

十多年前,索尼成为了最大的手机图像传感器供应商的目标。在夺得头把交椅后,索尼在 2014 年成为最大的汽车系统 CMOS 图像传感器供应商,并在工厂自动化和无人机以及图像识别安全摄像头中寻求机器视觉应用。索尼还销售用于深度测距、人脸识别、人工智能和机器视觉的 3D 成像传感器。

索尼是第一家在 300 毫米晶圆上制造图像传感器的公司。该公司继续扩大其 CIS 产能,将 300 毫米晶圆厂从逻辑芯片生产转为图像传感器生产,并从日本其他公司手中收购 300 毫米晶圆厂。索尼在日本的四个地点拥有 8 条 300 毫米晶圆厂生产线,其中最新的是位于长崎的 Fab 5。 Fab 5 于 2021 年开始量产,扩建工程已经在进行中。

三星的CMOS 图像传感器业务,可使其业务多元化,超越 DRAM 和 NAND 闪存。由于 CIS 设备的制造技术和工具与 DRAM 类似,三星重新利用旧的 DRAM 工厂开始制造图像传感器。该公司通过满足其自身手机业务的大部分摄像头模块需求,从而成为业界第二大图像传感器供应商。三星的图像传感器生产主要存在于韩国 Hawseong 的一家大型 300 毫米晶圆厂。

SK 海力士采用了相同的策略,将旧的 DRAM 工厂转变为 CMOS 图像传感器的产能,但缺乏一个直接的客户需求。该公司在全球图像传感器市场的份额虽小但不断增长。

该行业的第三大图像传感器供应商是 OmniVision,但它依赖外部代工厂来制造其 CIS 晶圆。OmniVision的主要代工产能来源是台积电、中芯国际和华力。