业绩略超预期,但京东面临潜在风险

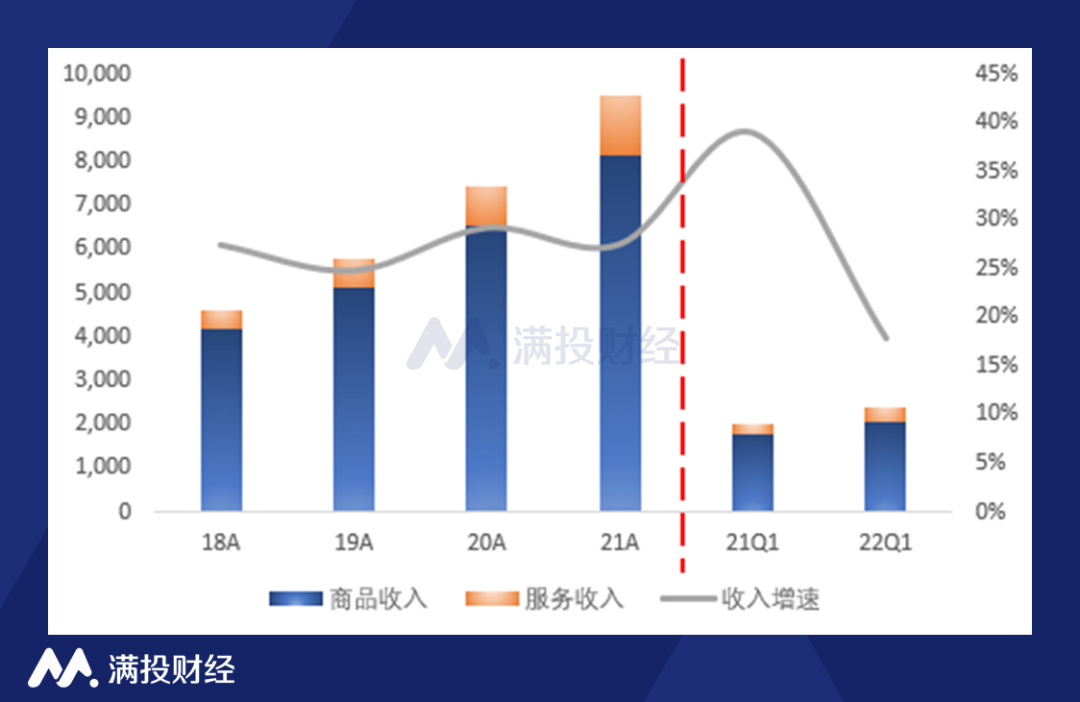

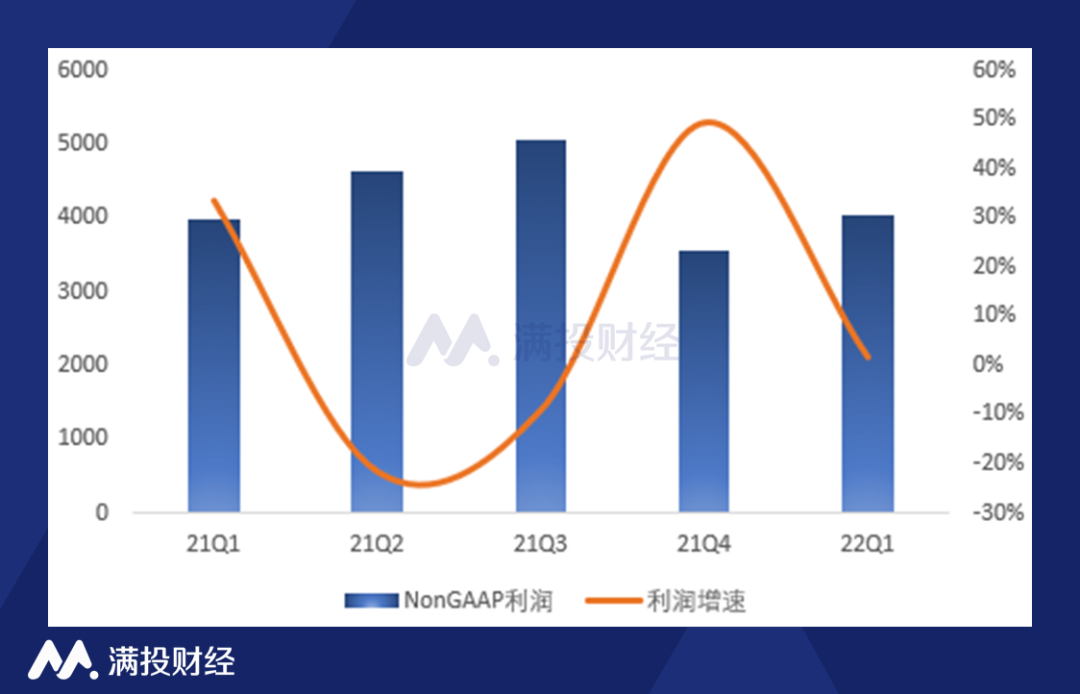

5月17日晚六点,京东集团-SW(09618.HK)发布了2022Q1财务业绩报告。公司一季度营收、Non-GAAP口径下净利润录得2397亿元/40.3亿元,同比分别增长18.0%/1.6%,归母净利润略超预期;商品业务和服务业务分别揽金2044.2亿元、352.4亿元,增速达16.6%/26.3%。

其中,公司于2022年2月28日合并达达集团(DADA.US),一季度京东其他非经营损失为39亿元,其中达达集团在收购完成前股价变动导致亏损36亿元。

01

零售基本盘稳固,新业务增速放缓

首先考察收入端情况,追求战略转型下的京东依然是一家电商零售平台类型公司。整个零售板块为公司贡献了超过90%的营业收入,并且能够在每年产生稳定的营业利润,来支撑公司在其他业务部门的拓展。

图:京东营收情况(亿元)

(数据来源:公司财报)

图:京东调整后利润及同比增速(百万元)

(数据来源:公司财报)

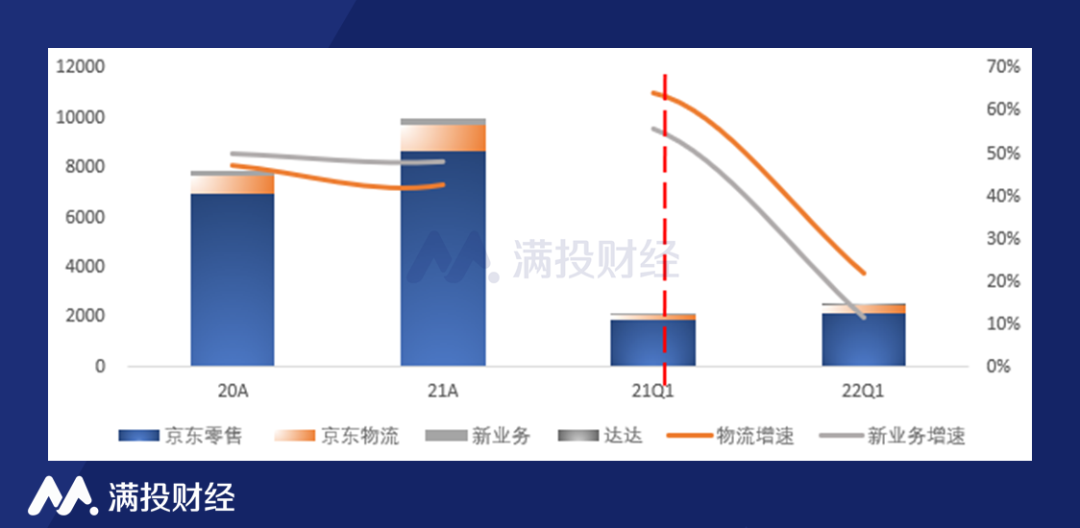

在京东分部业务中,公司合并达达集团后,开始将其作为一个独立分部计量,达达作为一家已上市的本地配送和零售平台,在京东整体业务架构中能够帮助公司解决配送“最后一公里”的问题。

同时京东物流(02618.HK)和新业务收入规模在近年来都保持较高增速,但目前呈现前者经营利润不稳定、后者逐年亏损的情况,两者2022Q1经营亏损分别录得6.6亿、23.9亿;这一数据与去年一季度同比有所改善,前者亏损降幅达55.2%,后者增速明显放缓,仅增长4.6%,这直接归因于疫情形势的好转和公司逐步开始裁撤业绩不佳的新业务。

图:京东分部业务收入情况(亿)

(数据来源:公司财报)

从产品品类上来看,京东集团2022Q1商品收入录得2044.2亿元人民币,总收入占比达85.3%,其中3C产品收入占比不断下降,一季度营收1183.7亿元,占比仅为49.4%,历史上首次占比不及50%;而在服务收入方面,平台广告、“物流及其他”服务分别录得176.8亿、175.6亿,收入占比为7.4%、7.3%,目前二者各占服务收入半壁江山,由于物流业务营收增速不减,公司服务收入结构未来可能改变,零售数据显示京东作为电商平台巨头从垂直3C领域向全品类发展的趋势不变。

图:京东分产品类型收入及主要产品占比(亿元)

(数据来源:公司财报)

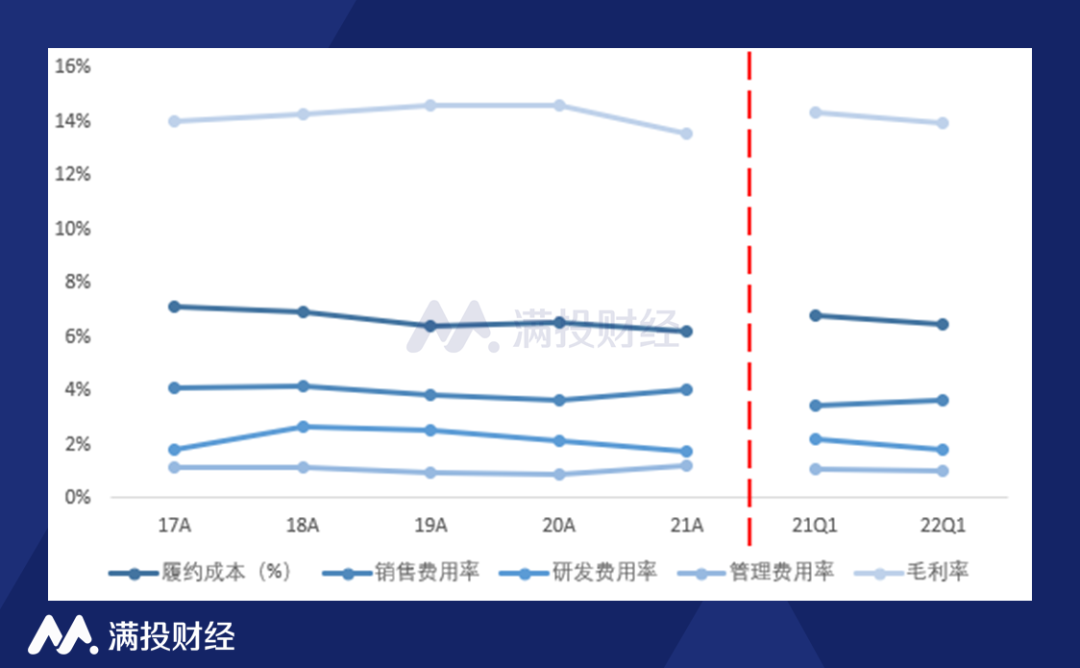

再考察公司成本端变化,履约成本构成除营业成本外公司的最大支出,包括履约中心、客服中心及实体店产生的人员成本、仓储、第三方物流成本等。公司费用率基本稳定,2020年起销售费用率、管理费用率稍有上升,在2022Q1费用增速达到24.4%、11.2%,前者高于收入增速(18%)。集团整体2021年毛利率为13.56%,同比略有下降,主要原因为公司大力发展低毛利新业务所致。

图:京东毛利率及费用率

(数据来源:公司财报)

总体来看,京东零售基本盘稳固,3C产品收入保持增长、商品品类继续扩展,在3月家电零售同比下跌4.3%,社零总额下降2.1%的背景下支撑起公司营收逆势增长18%;新业务营收规模增速明显放缓,可见正如公司CEO徐雷所言,京东没有再继续追求“粗放型补贴“式的增长,选择走更加精细化运营的道路。

02

或将放弃“粗放型”流量增长

目前京东集团的新业务主要包括京东产发(基础设施管理和一体化平台)、京喜、海外业务和技术创新。其中京喜事业群主要包含4大业务:京喜(专注下沉市场,指三线城市及以下人群,对标淘宝特价板),京喜拼拼(京东旗下社区团购业务)、京喜达快递以及新通路事业部。

新业务为京东带来了不少的流量,是未来下沉用户的主要增量来源。2019下半年开始,公司开启京喜业务线,正式加码下沉市场,活跃买家数出现明显反弹。据统计,京东2021年度活跃用户数同比增长16.2%,新增近1亿用户,其中70%来自下沉市场;而截至2022Q1,年度活跃用户数达5.81亿,2022年一季度新增1080万人的中,有51.0%来自下沉市场。

图:京东年活跃买家账户

(数据来源:公司公告 开源证券研究所)

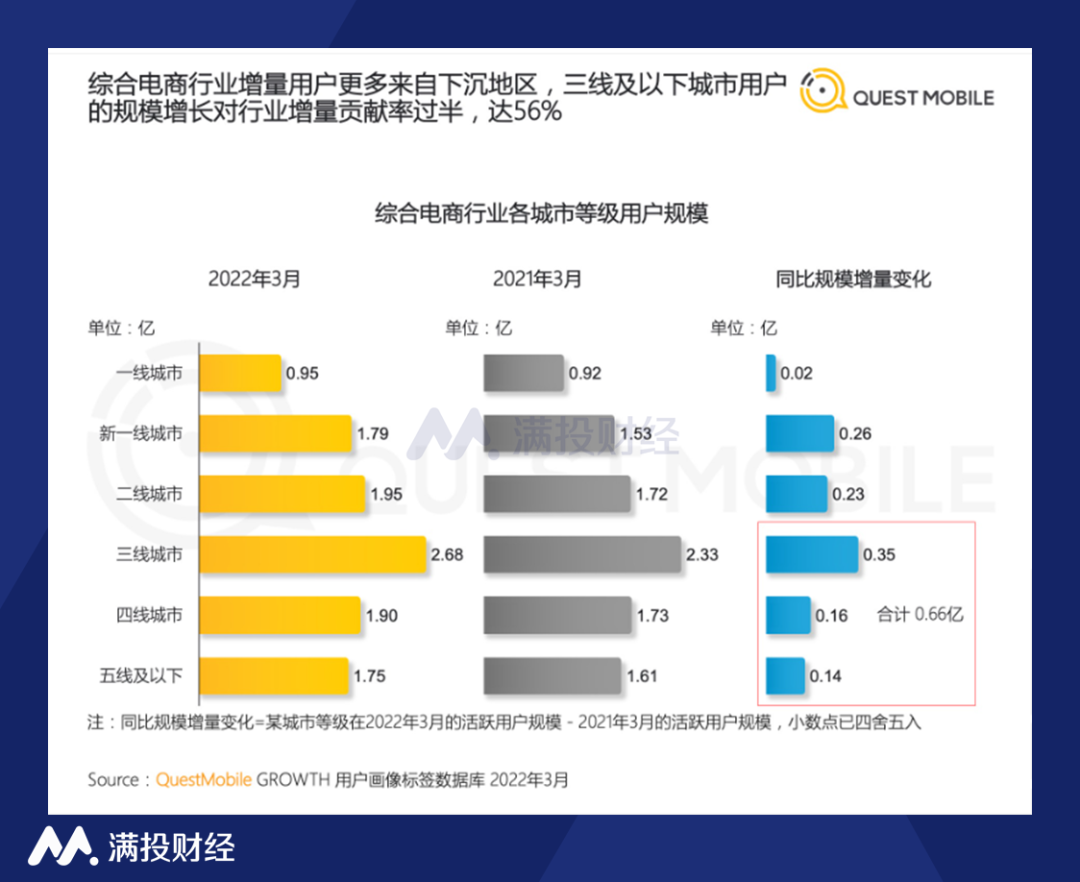

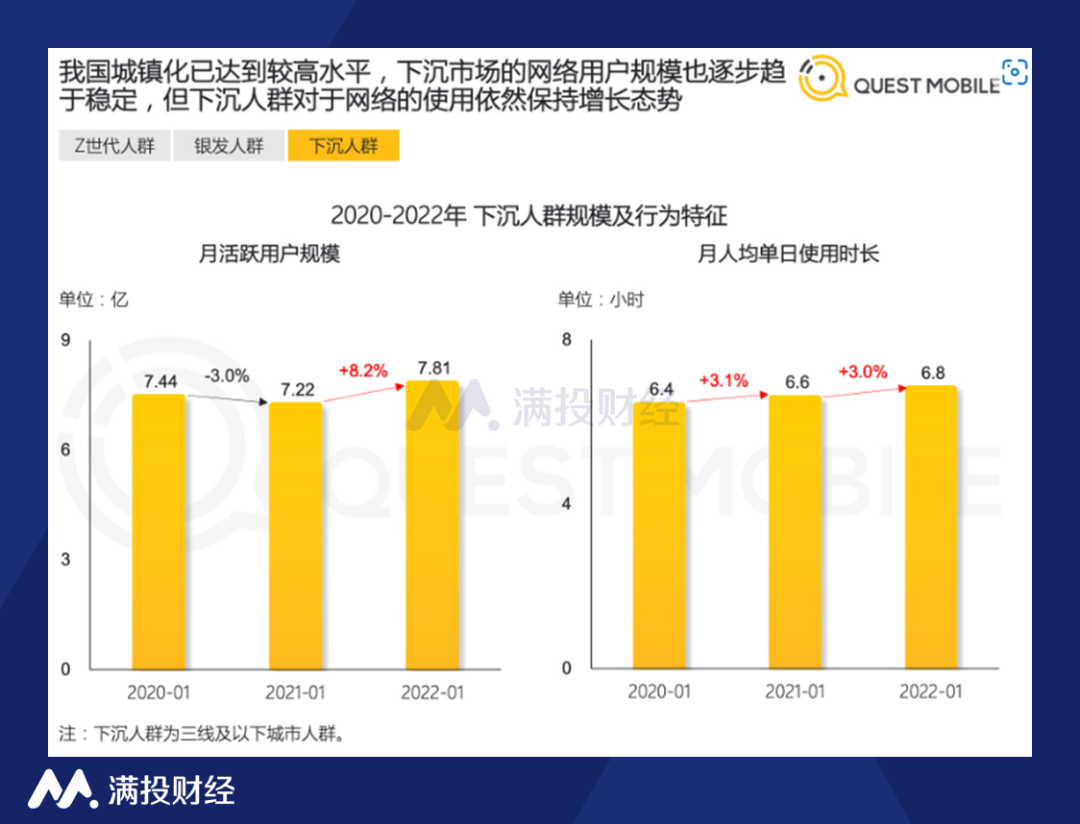

(数据来源:QuestMobile)

(图片来源:QuestMobile)

在电商行业用户流量即将见顶的背景下,打赢下沉市场的争夺战固然重要,但也带给公司不小的亏损压力。自建物流重资产模式的扩张本身所需人力、物力、财力将会比同类公司更大,三、四线城市的业务拓展和社区团购拉新投入都需要一笔不菲的资金。

此前,已有一季度公开信息称,京东新业务的重要组成部分——京喜拼拼可能已经开始从社区团购市场“撤城”。2022年3月,公司被曝对近10-15%的江浙地区京喜拼拼员工进行“优化”,原本在20多个省份开展业务的京喜拼拼,目前仅北京、河北、河南、湖北、山东五个UE模型数据较好的省份业务仍在运营。

(图片来源:京喜拼拼小程序)

此外,新业务整体亏损率由2020年的-27%提升至2022Q1的-41.5%,但本季度亏损略优于彭博预期,录得经营亏损23.9亿元,同比上升4.6%,但环比亏损收窄26.0%,综合其原因很可能正是因为社区团购的大幅裁撤、综合成本下降,因此我们预计下一季度用户增速将继续放缓。

但京东并没有打算完全退出社区团购竞争。虽然就京喜拼拼而言,首先入局社区团购行业较晚,其次相比于美团(03690.HK)、拼多多(PDD.US)等对手的疯狂补贴,前者更加强调服务能力和效率,打法偏稳健和保守,这注定不能为公司赢得价格弹性较大的下沉市场份额。但公司在2020年12月战略投资出手7亿美元入股“兴盛优选”,其在同业中城市覆盖程度和下沉层级方面均处于领先梯队。

对此,我们认为这说明社区团购对于京东的业务重要程度的确不及美团和拼多多,公司更执着于把握供应链优势,深化用户全生命周期价值。正如本次业绩电话会议上京东CEO徐雷称,“京东强大的供应链体系在宏观环境和疫情下得到了验证,这不是某些企业通过在终端上的补贴或者现金采买能够快速实现的。”面对不断洗牌的行业格局,及时止损不失为一种明智之举。

03

“京腾”蜜月期余额不足?

最后不得不提到投资者需要注意的潜在风险点,京东与腾讯(00700.HK)的战略协议即将在2022年5月27日到期,“京腾”的蜜月期或许迎来结束?

自2014年3月10日开始,京东与腾讯达成战略合作伙伴关系,并购买腾讯相关的电商业务和资产,腾讯为公司提供流量入口与平台支持。

2015年10月,京东继续深化与腾讯的战略合作关系,并支付在通信、广告和会员服务相关领域费用共计8亿美元,对此公司受益流量扶持的效果是十分明显的。据去年10月QM数据显示,“京喜”APP近93%的去重用户量来自微信小程序的导流,自身APP仅占9.7%(存在多渠道用户),即使公司核心电商平台“京东”APP也有近15%用户来自微信。

(数据来源:QuestMobile)

但情况已经发生转变。经过2021年12月底的“派息计划”,腾讯对京东的持股比例已经由17%降至2.3%,早已从大股东的席位上退下。

京东依然在积极对外寻求合作,拓展业务边界,但仍未透露“京腾”合作相关事宜。首先一季度公司平台宣布一众如Qeelin、Lanvin、Mytheresa、MCM等国外知名品牌的入驻,1月18日与知名电商SaaS企业——Shopify(SHOP.US)达成合作,开辟海外电商“全球通”;3月与美的集团(000333)围绕企业客户开发、场景化营销互动等方面展开合作,利用自身优势进一步发展ToB SaaS类业务。而对于腾讯,尽管京东在2021年度报告披露称,“将继续保持互利的业务关系,包括持续战略合作协议。”但公司2022Q1业绩报告中未对该战略进行具体说明。

04

结语

京东基本盘稳固,零售全品类发展趋势延续,社区团购新业务增长受挫,管理层认为在流量见顶时代需要更加在意用户体验的深耕,挖掘用户深度价值。同时,公司和腾讯战略合作续约与否还未可知,投资存在一定不确定性。疫情持续影响经济的背景下,公司外部核心区域仓储封控,履约周期被拉长,二季度公司业绩及接下来的投资回报或许将面临更严峻的挑战。

- ?End ?-

???????原文标题?:?业绩略超预期,但京东面临潜在风险