8英寸晶圆短缺,看不到尽头

供应商正在投资新的12英寸(300mm)晶圆产能,但这可能还不够。尽管8英寸(200mm)晶圆的需求迅速增长,但只有位于芬兰的中国公司Okmetic 和中国的新玩家正在增加产能。

作者简介:

阿黛尔·哈斯,半导体工程特约作家。自 1980 年代以来,她一直在科技领域工作。她最近完成了为期 15 年的 SOI 新闻总编辑的工作。在此之前,她是十几家科技和贸易出版物的特约编辑,包括 Semiconductor International、Design News、Lightwave、Control Engineering、Computer Graphics World、EETimes、Automotive Industries 和 Byte。

以下为编译全文:

《300mm的晶圆短缺得到改善,但不是200mm的晶圆》

半导体晶圆的供应链失衡,需求明显高于晶圆供应商的能力,造成的短缺可能持续数年。

对于12英寸晶圆,排名前五的大厂商——日本硅晶圆制造商 SEH和 Sumco、德国的 Siltronic、中国台湾的环球晶(GlobalWafers)和韩国的 SK Siltron——终于在去年采取了行动,它们在新的晶圆设施上投入了数十亿美元。这五大厂商占据了 90% 的市场份额,但它们的“新建”晶圆厂最早要到 2024 年才能生产晶圆。

其中较大的玩家里,只有生产用于 MEMS、传感器、射频和功率器件制造的先进定制硅晶圆的 Okmetic(市场份额排名第 7)正在投资8英寸产线。还有一些玩家来自中国,中国有一个广泛但相当分散的晶圆供应商群体正在参与这场游戏。业内专家表示,中国生产商尚未掌握所需的质量水平,但他们达到标准可能只是时间问题。

体积和成本是12英寸的关键所在。但在8英寸晶圆上构建的芯片是许多终端产品的关键路径。正如 Okmetic 的 CCO 和SEMI?硅晶圆制造商集团的新主席 Anna-Riikka Vuorikari-Antikainen指出的那样,消费者不愿意购买没有雷达的汽车、没有先进传感器的洗衣机或没有 5G 的手机。这些市场依赖于通常在8英寸晶圆上制造的芯片,而这些8英寸晶圆通常具有它们所服务的市场所独有的特性,体积更小,制造通常更复杂。但在最终产品中,很可能包括成百上千的芯片,任何一个芯片的短缺仍然会造成供应瓶颈。

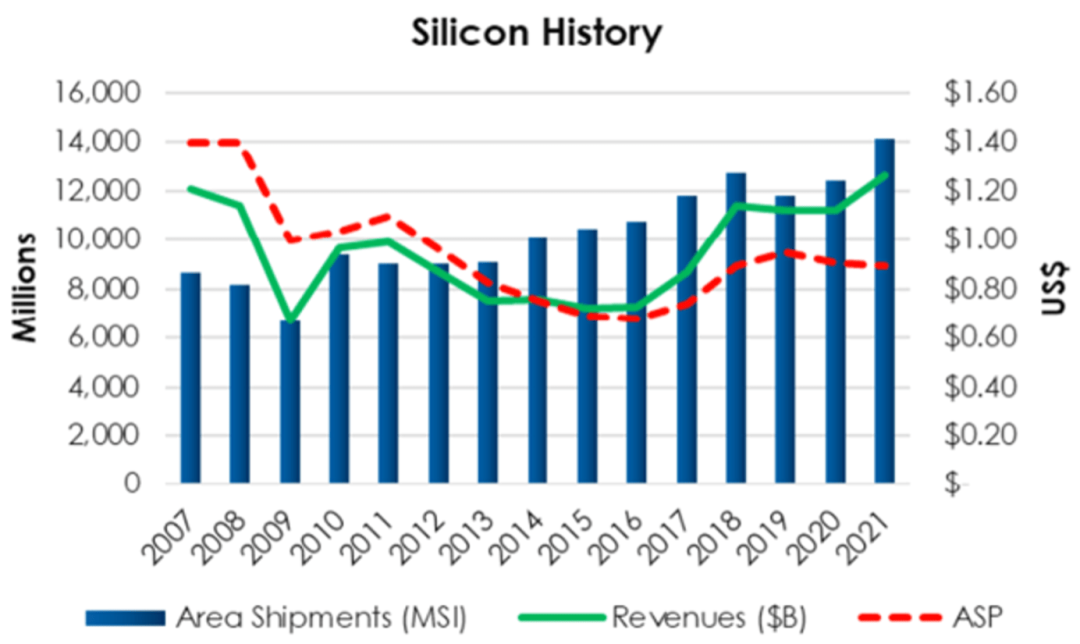

不过,晶圆供应商不能只是加快速度生产晶圆。正如 Techcet 的市场研究总监 Dan Tracy 所说,晶圆制造没有摩尔定律,制作晶圆是一个艰巨的过程。此外,他指出,仅在过去一年,硅晶圆收入才恢复到 2007 年的水平,目前的 ASP (晶圆代工平均售价)仍比 2007 年低 36%。

硅晶圆收入预测(2022 年 2 月更新);硅晶圆收入在 2021 年增长 14.5%,最终达到 2007 年的水平;资料来源:Techcet

但现在,由于产能比以往任何时候都更加紧张,价格正在上涨——晶圆供应商报告的盈利能力创历史新高,尤其是对12英寸晶圆的需求。然而,他说,“问题不在于价格,而在于供应链的稳定性。”

Tracy说,2021年是创纪录的一年。总体而言,晶圆出货面积增长了 14% 至 142 亿平方英寸,相当于 1,700 个美国足球场。与此同时,12英寸出货量增长超过 13%,而8英寸出货量增长超过 15%,从2020年开始强劲复苏。Techcet 预计 2022 年整体出货量将增长约 6%。

Techcet 表示,整个硅晶圆市场(包括 SOI 晶圆)的收入增长了 14.5%,并在 2022 年再次增长 10%,达到 155 亿美元。这是十多年来晶圆行业首次连续两年实现两位数增长。

然而,这种增长是以美元为单位的,主要是由于价格上涨,而不是晶圆产量的增加。Tracy指出,2022年12英寸的需求量约为每月7200片晶圆(wpm)。但到2024年,即使以100%满负荷运营,12英寸晶圆的总生产能力仍将低于需求的10%左右。

与此同时,在规模小得多但增长极快的市场中,例如基于碳化硅(SiC)晶圆的芯片,目前不存在短缺。但如果需求如预期的那样发展,那么晶圆短缺也即将到来。

12英寸:紧缺到2024年及以后

12英寸晶圆的大量投资活动正在进行,但即便如此,需求仍将持续供不应求。

总部位于日本的两家最大的晶圆供应商 SEH 和 Sumco 共同占据了超过 50% 的市场份额。Sumco 在其 2021 财年业绩报告中分享了一些启发性的例子。

注:目前晶圆代工厂的扩建有两种方式,分别是新建厂房扩产(Green Field)和使用当前厂房增加生产设备(Brown Field)。两者的区别是,前者从新建到投产时间为2-3年,后者可以快速进行部署并投产。

即使有这么多新产能,未来几年供应仍可能短缺。需要用到12英寸晶圆的设备多种多样,不仅仅有智能手机,还有数据中心、汽车、个人电脑、人工智能、工业产品、消费品等。每个人都想要更多的芯片,而晶圆供应商确实无能为力。

最大的玩家 SEH 并没有说太多。SEH 公司发言人在 2021年12月与分析师的电话会议中表示:“我们完全没有改变我们的政策,以根据合同逐步增加产能。目前,公司继续满负荷运营,但我们无法完全满足需求。2022年和2023年,使用当前厂房增加生产设备的投资将受到限制。新建厂房扩产的投资要到2024年才会开始发挥作用。因此,预计12英寸晶圆的短缺将持续一段时间。”

他补充说,SEH 的成本,包括材料和设备,远高于该公司一年前首次考虑扩大投资时的成本。此外,为 SEH 开发一些高度专业化设备的设备供应商也遇到了产能壁垒。

他表示,今年一些客户的销量将会增加,同时价格也会上涨。但即使新建产能将于2024年投产,他们预计随着新生产线的推出,产能将进一步提高,价格将进一步上涨。

同样,在与分析师的 FY21 年终电话会议中,Sumco 表示,对于12英寸晶圆,“有逻辑和内存客户进一步要求增加产量”,但“无法满足要求”。事实上,尽管日本伊万里耗资 20 亿美元的12英寸新工厂预计将于2024年投产,但 Sumco 与客户签订的长期协议(LTA)目前已占到 2026 年产能的100%。

就其而言,第三大晶圆供应商 GlobalWafers 此前欲收购第四大晶圆供应商 Siltronic。该交易原定于2022年1月敲定,但因未能及时获得所有政府批准而被搁置。GlobalWafers 表示,他们指定用于收购 Siltronic 的大约 50 亿美元将转而用于产能扩张。其中 36 亿美元将用于从今年开始到 2024 年的新建厂房扩产投资。《台北时报》最近的一篇文章指出,“中国台湾、美国、意大利、韩国、日本和丹麦的六个地点有新建厂房扩产和使用当前厂房增加生产设备的项目”。

作为 Siltronic 的大股东,Wacker Chemicals仍然表示,它正在考虑在中期出售其剩余股份。与此同时,Siltronic 表现良好。2022 年第一季度的收入比 2021 年第四季度增长 10.7%,主要是因为平均售价增加,但也因为前几年现有工厂的一些使用当前厂房增加生产设备的扩建。

关于向GlobalWafers的出售,早在1月份,当交易显然无法通过时,Siltronic的首席执行官Christoph von Plotho告诉德国报纸F.A.Z. :“发生了很大的变化。芯片稀缺,价格不断上涨。从今天的角度来看,不变的报价不太有吸引力。”

与此同时,Siltronic 正在满负荷运转,并继续向“FabNext”投资 20 亿欧元,这是其在新加坡新建的12英寸晶圆厂。管理层将其描述为最先进且具有很高的成本效益的投资。“我们很自豪 FabNext 的建设得到了长期采购协议(LTA)和几个主要客户的预付款的支持,”Siltronic 说。首批晶圆预计将于 2024 年上市。

在其位于德国弗莱贝格的工厂,Siltronic 正在建造一个新的晶体生产车间并在安装新的外延反应器。其位于俄勒冈州波特兰的工厂也有一些“适度扩张”。

韩国的 SK Siltron 在 5 大企业中也进行了用于12英寸晶圆制造的大笔投资。2022年3月,SK Siltron宣布投资约12亿美元在韩国龟尾三产业园区扩大12英寸晶圆产能。在过去的两年里,该公司一直在以最大的产能运行。

SK Siltron 总裁 Yong-ho Jang 告诉韩国 IT 新闻,“晶圆投资是一项风险投资,因为它很难准确预测并根据市场变化迅速做出反应。通过与全球半导体公司的合作和技术创新,我们将具备高质量的晶圆制造能力,成为晶圆领域的领导者。”

如果说12英寸晶圆市场吃紧的话,那么至少等到2024年才会有一些喘息的机会。

8英寸晶圆短缺——看不到尽头

对于那些芯片基于8英寸晶圆的厂商来说,却没有得到喘息的运气。2022年4 月,SEMI 发布了8英寸晶圆厂展望报告,报告表明,从2020年初到2024年底,全球半导体制造商有望将8英寸晶圆厂的产能提高 120 万片,即 21%,达到每月 690 万片的历史新高。

“晶圆制造商将在五年内增加 25 条新的8英寸晶圆产线,以帮助满足5G、汽车和物联网(IoT)设备等依赖于模拟、电源管理、显示驱动器集成电路、MOSFET、微控制器单元(MCU)和传感器等应用不断增长的需求。”SEMI 总裁兼首席执行官 Ajit Manocha 说。

这在很大程度上是半导体行业“超越摩尔”的一部分。但是他们从哪里获得支持扩张所需的晶圆呢?

唯一宣布扩大8英寸产能的重要晶圆供应商是芬兰的 Okmetic,它无法应对行业预期的所有8英寸规模的增长。

Okmetic 的客户将他们的晶圆用于智能手机、便携式设备、汽车电子、工业过程控制和医疗应用、物联网以及各种解决方案的芯片,以提高电力使用和效率。

自 1985 年由诺基亚和一家冶金公司创立以来,Okmetic一直负责整个晶圆工艺,从晶体生长开始,晶圆定制始于硅锭的生长,生长中的晶锭如何掺杂取决于客户产品所需的特性——射频器件的高电阻率和功率器件的低或中电阻率。同样,MEMS 和传感器需要专门定制的材料和工艺。

Okmetic 已为新的8英寸晶圆生产设施投资了 4 亿欧元,这是公司历史上最大的一笔投资,这将使他们能够将公司的产能和业务扩大一倍以上。新工厂的晶圆生产预计将于2025年开始。在过去五年中,Okmetic 还投资了超过 1 亿欧元来提高其万塔(芬兰)工厂的产能。

SEMI 报告显示,今年全球8英寸晶圆厂产能中,代工厂将占 50% 以上,其次是模拟制造商,占 19%,分立/电源制造商占 12%。从地区来看,2022年中国将以 21% 的份额在8英寸晶圆产能方面领先世界,其次是日本,占 16%,中国台湾和欧洲/中东各占 15%。

Gartner 研究、技术和服务提供商副总裁 Samuel T. Wang 总结道,对于 8英寸晶圆的短缺“看不到尽头”。中国可能是唯一的解决方案。

SiC 快速发展,中国崛起

与此同时,中国正在为其晶圆供应商设定雄心勃勃的目标。虽然质量水平仍有待提高,但仍有晶圆供应商提供适合 90nm 工艺生产的8英寸和12英寸晶圆。

Wang 列举道,中国至少有十多家晶圆供应商正在迅速崛起。它们包括奕斯伟(ESWIN)、杭州半导体晶圆有限公司(日本 Ferrotec 集团的一部分)、NSIG(国家硅工业集团,它是 Soitec、Okmetic、ZingSemi 和 Simgui 的投资者,后者又与 Soitec 合作生产 RF-SOI 晶圆等)、重庆先进硅技术有限公司(“AST”)和南京国盛电子有限公司等。

但中国真正推动的是化合物半导体业务。

碳化硅(SiC)晶圆用于电力市场。这是一个处于起步阶段的市场,虽然今天没有短缺,但短缺可能即将出现。碳化硅晶圆制造业的速度要慢得多,能耗更高,成本也远高于硅。SiC 晶片(晶锭)通常需要数周时间才能在比硅高两倍的熔炉中生长,每个晶块只能生产约50个晶片/晶锭,产量损失在30%范围内,成本是硅的20到50倍。

但由于 SiC 在解决电动汽车(EV)里程焦虑(以及其他与电力相关的挑战)的芯片方面的前景,SiC 目前是竞争日益激烈的一个来源。

Halo Industries 的首席执行官引用了他最喜欢的 Canaccord Genuity 图表,该公司拥有一种激光技术,可以更有效地将 SiC 晶锭切割成晶圆。它表明,2023年,需求与供应问题发生了冲突,并从那时一直螺旋上升到本世纪末。

这有助于解释为什么 SiC 行业领导者 Wolfspeed 刚刚在纽约州北部开设了世界上最大的 SiC 工厂,并正在扩建其北卡罗来纳材料工厂。

与此同时,SOI晶圆制造商Soitec正下大赌注,利用其智能切割技术,从SiC晶圆棒中获得的晶圆数量将可能是目前的10倍。该公司宣布了一个新的碳化硅晶圆制造厂,预计将在2023年下半年产生第一笔收入。公司发言人表示:“我们提高了对未来的可见性,客户要求通过长期协议确保我们的晶圆供应,期限比以前更长。”

Gartner 的 Wang 表示,中国至少有 15 家晶圆厂在研究 SiC,“他们认为他们可以超越美国。”

需要一个生态系统

整个芯片行业都存在严重的短缺,每个领域都感受到了这种短缺。许多公司正在囤积设备、材料,甚至制造的设备。

“我们对一些层压基板的报价提前了52周。”QP Technologies营销销售总监 Rosie Medina 说。“我们可能需要三个月的时间,客户正在耐心等待。一些公司甚至不接受陶瓷封装订单,即使是较旧的传统陶瓷封装。我们的 QFN 的引线框架还不错,交期已经从 8 周到大约 16 周了。因为我们正在批量购买,而且我们看到的采购订单提前了很多。但我们刚刚被告知,晶圆现在需要一年的交货时间,所以我不得不回去跟客户说,‘我需要更多的采购订单保障才能获得(晶圆)订单,否则你们的晶圆就会售罄。’”

同时,晶圆供应商们仍然保持保守和保密。他们不愿投资的历史可以追溯到2009年市场崩盘前,当时他们为实现高增长的承诺进行了大量投资,结果却陷入困境。

Techcet 的 Tracy 表示,直到今天,供应商仍在激烈斗争,只是为了提醒业界,晶圆并不是一种商品。他们需要遵守多达1000个不同的参数,以满足每个客户的需求。

Vuorikari-Antikainen 说,SEMI 为整个供应链的讨论提供了一个平台。整个供应链在健康的生态系统中运作至关重要。关于短缺问题,现在是时候采取行动了。

结论

芯片行业只能寄希望于整个生态系统在闭门造车的情况下,最终能进行严肃而富有成效的谈判。只有这样,所有供应链参与者才能获得共同盈利所需的可见性和信任。否则,芯片行业有可能陷入一场不断加深的危机之中,而这场危机可能需要数年才能被解决。